GPS导航仪是能够帮助用户准确定位当前位置,并且根据既定的目的地计算行程,GPS导航仪通过地图显示和语音提示两种方式引导用户行至目的地的仪器,主要安装在汽车上,一般有地图查询、路线规划、自动导航以及自动语音导游等功能。GPS导航仪的运行依赖全球定位系统简称GPS,是由空间卫星、地面监控和用户接收等三大部分组成。目前我们所用到的是车载GPS导航仪。因此本文讲的GPS导航仪主要是车载GPS导航仪。

GPS车辆监控系统由三部分组成,即车载主机、服务器和客户端。车载主机主要通过美国的全球卫星定位系统(GPS)来确定移动目标的位置,并通过移动通信网络和全球互联网将数据上传,服务器接收定位数据并存储,客户端通过全球互联网访问服务器提取地图和车辆定位信息为用户提供完善的服务。

而系统的工作原理是则是安装在车辆上的GPS接收机根据收到的卫星信息计算出车辆的当前位置,通信控制器从GPS接收机输出的信号中提取所需要的位置、速度和时间信息,结合车辆身份等信息形成数据包,然后通过移动运营商的GPRS网络发往监控中心。监控中心的服务器接收车载机发送的数据,并从中提取出定位信息,根据各车辆的车号和组号等,在监控中心的电子地图上显示出来。同时,控制中心的系统管理员可以查询各车辆的运行状况,根据车流量合理调度车辆。

从产业链来看,GPS导航仪上游为硬件和软件;其中硬件包括芯片、天线、处理器、内存、屏幕、按键、扬声器等组成部分。下游则主要是汽车行业。

资料来源:观研天下整理

一、上游

1、芯片

芯片是半导体元件产品的统称,又称为集成电路,是一种将(主要包括设备,也包括被动组件等)小型化的方式,并时常制造在半导体表面上。根据观研报告网发布的《中国GPS导航仪行业现状深度研究与发展前景分析报告(2022-2029年)》显示,近年来得益于国家政策支持,我国芯片行业飞速发展,市场规模呈增长趋势,据中国半导体行业测算,2020年我国集成电路市场规模达到8848亿元,预计2022年将达11839亿元。

数据来源:中国半导体行业协会,观研天下整理

其中汽车芯片方面,我国作为汽车制造大国,汽车产量蝉联全球第一,对汽车半导体需求旺盛,2020年中国汽车半导体市场规模约为118亿美元,预计到2030年将达到159亿美元,年复合增长率为5.40%。

2、汽车导航系统

GPS导航仪的运行光有GPS系统还不够,还需要一个汽车导航系统。2017年后,受到汽车销量增速下滑的影响,车载导航系统增速也随着放缓。2020年,中国车辆导航系统市场规模达到215亿元,年均复合增长率达6.1%,预计2022年将达239亿元。

数据来源:观研天下整理

二、下游

车载GPS导航仪与汽车息息相关。因此主要受汽车市场的影响。虽然与发达国家相比,我国汽车工业起步较晚,但国家产业政策支持市场发展迅速,近年来汽车整车制造业得到快速发展,保有量不断增加。据公安部统计,2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆。

数据来源:公安部,观研天下整理

汽车产销量快速增长。目前已成为全球第一大汽车产销国。虽然近几年来,汽车市场发展放缓。但预计随着我国经济继续保持平稳增长,人们收入水平将不断提高,中国潜在汽车消费需求仍然巨大,汽车消费仍属于“首次刚需消费”阶段。从人均 GDP 和汽车保有的国际横向比较看,中长期我国汽车市场仍具有较大的增长潜力。由此带动着我国GPS导航市场的发展,从而也带动了车载GPS导航仪市场的发展。

虽然近几年来,汽车市场发展放缓。但预计随着我国经济继续保持平稳增长,人们收入水平将不断提高,中国潜在汽车消费需求仍然巨大,汽车消费仍属于“首次刚需消费”阶段。从人均 GDP 和汽车保有的国际横向比较看,中长期我国汽车市场仍具有较大的增长潜力。

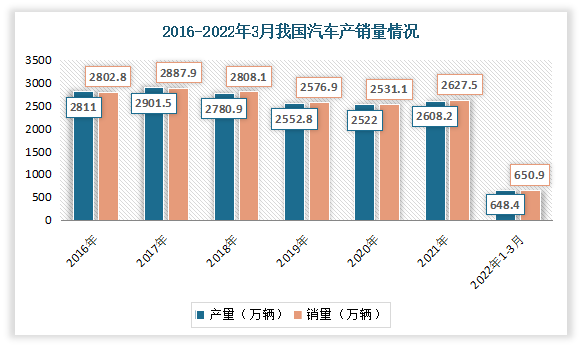

根据数据显示,2021年全年,我国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%;新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。2022年1-3月,我国汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。

数据来源:中国汽车工业协会,观研天下整理

另外从人均汽车保有量来看,国内与欧美等发达国家还存在较大的差距。根据第七次人口普查数据显示,目前我国人均汽车保有量仅为0.16辆,每千人汽车拥有量仅为160辆。而反观美国、澳大利亚、意大利、加拿大等发达国家的千人汽车拥有量,分别为837辆、747辆、695辆、670辆、591辆,远远超越了我国的千人汽车拥有量。

数据来源:观研天下整理(WW)

预计未来随着经济的持续发展和居民收入水平的提高,国内汽车保有量将持续增长。与此同时,车载GPS导航仪市场也将随之增长。目前广受各位车主喜爱的车载导航仪分别是高德地图、百度地图和腾讯地图。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。