一、电解铜行业产业链上游分析

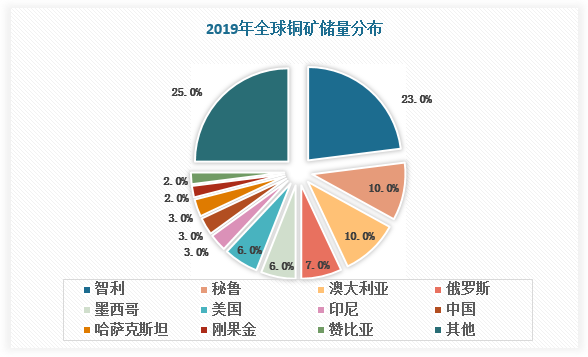

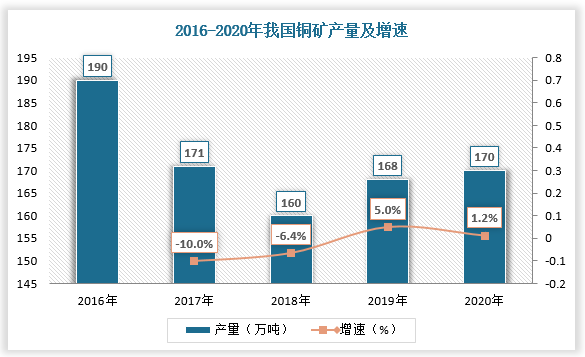

电解铜由粗铜加工而来,相较其他国家,我国铜矿资源较为匮乏,根据观研报告网发布的《中国电解铜行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,2019年全球铜矿探明储量21亿吨,可开采储量8.7亿吨,我国铜矿资源探明储量11253.6万吨,仅占全球铜储量的3%。虽然电解铜上游铜矿资源匮乏,但我国铜冶炼产量居全球领先,保障电解铜行业平稳发展。

数据来源:自然资源部、观研天下数据中心整理

数据来源:USGS、观研天下数据中心整理

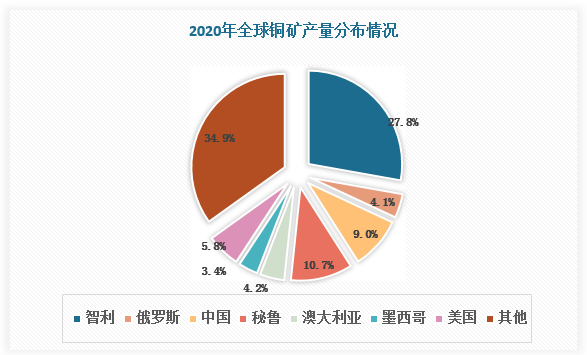

数据显示,2020年全球铜矿产量2053万吨,其中智利和秘鲁铜矿产量合计占比达38.5%。相较3%的铜矿储量占比,我国铜矿产量较高,2020年产量为170万吨,占全球产量的9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

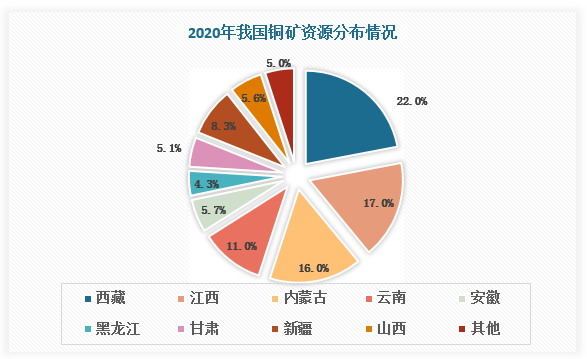

目前我国铜矿分布高度集中,西藏、江西、内蒙古以及云南铜矿总占比高达66%,其中西藏铜矿储量排名第一,占比为22%。此外,安徽、黑龙江、甘肃、新疆和山西相较于其他省份均有较为丰富的铜矿资源。

数据来源:国家统计局、观研天下数据中心整理

二、电解铜行业产业链中游分析

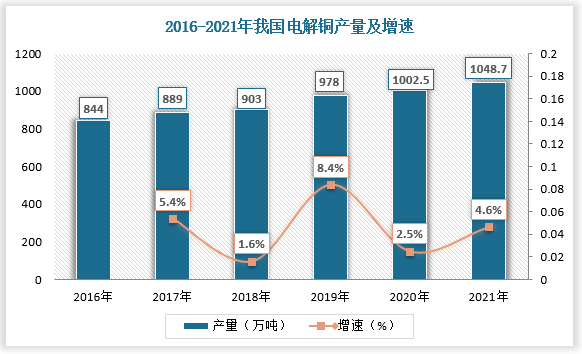

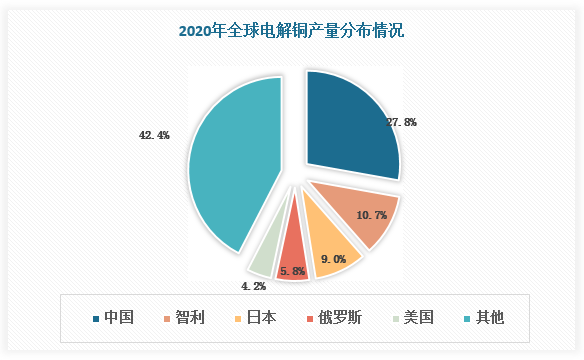

电解铜产量主要集中在中国和铜资源国,其中我国电解铜产量占据大部分比重。根据数据,2020年,我国电解铜产量为1002.5万吨,较上年同比增长2.5%,占全球产量的比重为42.4%。2021年,我国电解铜产量进一步增长,达到1048.7万吨,较上年同比增长4.6%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

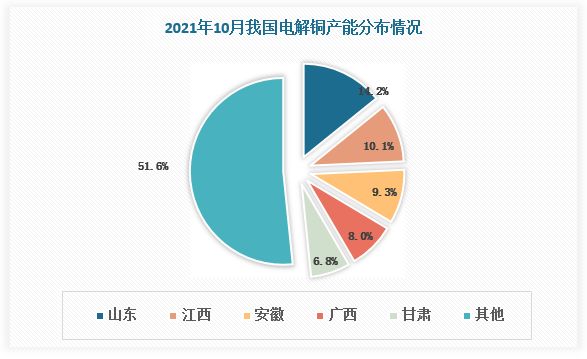

目前我国电解铜产能主要集中于铜资源丰富地区,如山东、江西、安徽、广西和甘肃,2021年10月其电解铜产能分别为177万吨、126万吨、116万吨、100万吨和85万吨,合计占比为48.4%。

数据来源:观研天下数据中心整理

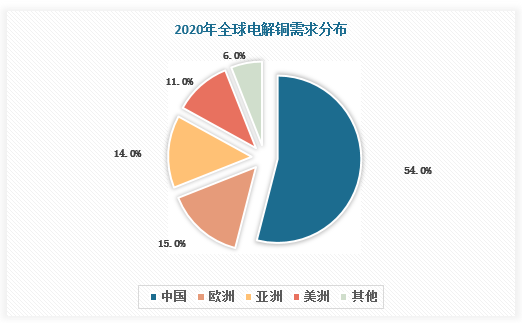

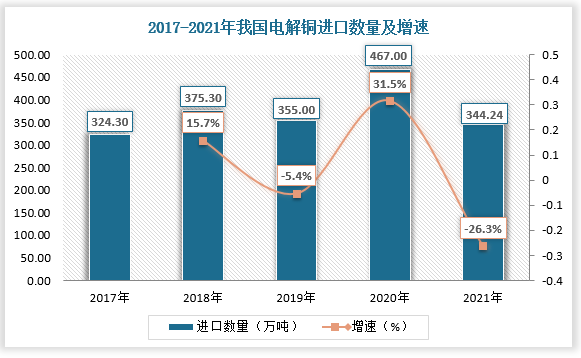

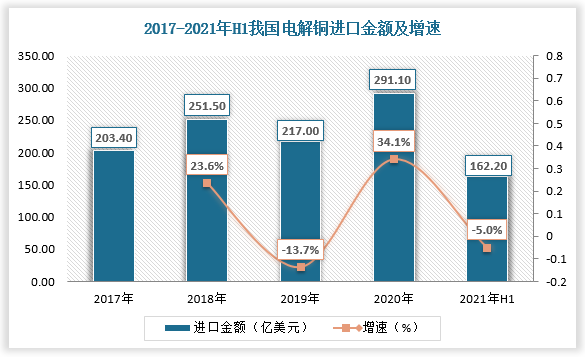

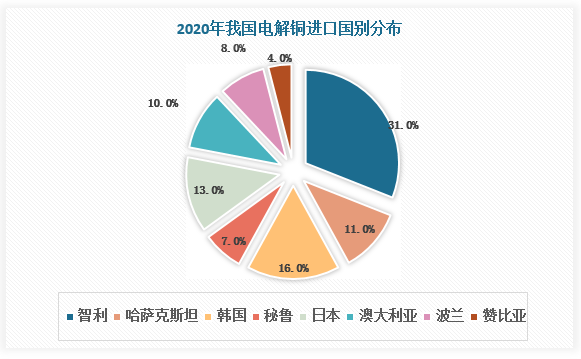

我国既是电解铜生产大国,也是消费大国,我国电解铜需求量占全球需求的比重超5成左右。基于国内庞大的需求,尽管我国电解铜产量较多,但仍需进口大量电解铜以满足终端需求。2020年中国电解铜净进口量为445.7万吨,占全年产量的44.5%。其中,智利不仅为中国最大的铜精矿出口国,同时也为中国最大电解铜出口国,2020年出口126万吨,约占中国总进口量的31%。2021年我国电解铜进口数量及金额有所下降,主要受2020年我国电解铜进口基数偏大等因素影响。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、电解铜行业产业链下游分析

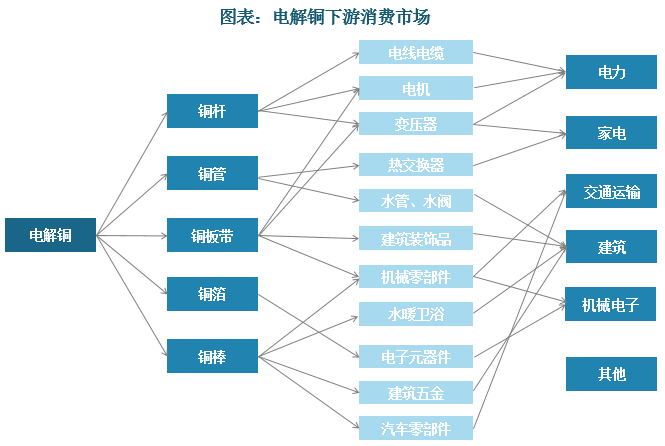

电解铜下游主要是通过不同的工艺,将电解铜加工成各种铜材,如铜线材、铜棒、铜管、铜板带、铜箔等。铜材被进一步加工成产品进入消费终端,被广泛应用到电力、建筑、电子、交通运输等行业,近年来,随着能源结构升级,新能源产业对电解铜的需求增多。预计未来新能源汽车、光伏等行业的快速发展将为电解铜带来新的增量需求。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。