锂电池电解液是电池中离子传输的载体,具体是在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。

锂电池电解液一般由高纯度的有机溶剂、电解质锂盐、必要的添加剂等原料,在一定条件下、按一定比例配制而成的。其中按其结构的不同,有机溶剂可以分为主要成分有碳酸乙烯酯、碳酸丙烯酯、碳酸二乙酯、碳酸二甲酯、碳酸甲乙酯、六氟磷酸锂、五氟化磷等。

一、新能源汽车产销量不断增长,推动锂离子电池的增长

锂电池电解液是锂电池的“血液”,是离子传输的载体,在正负极之间起到传导锂离子的作用,为锂离子提供一个自由脱嵌的环境,是锂电池的关键组件之一。

而锂离子电池是新能源汽车的核心部件,近年来各国对环保的重视驱动新能源汽车渗透率逐步提高,中国新能源汽车产销量不断增长,推动锂离子电池的增长。

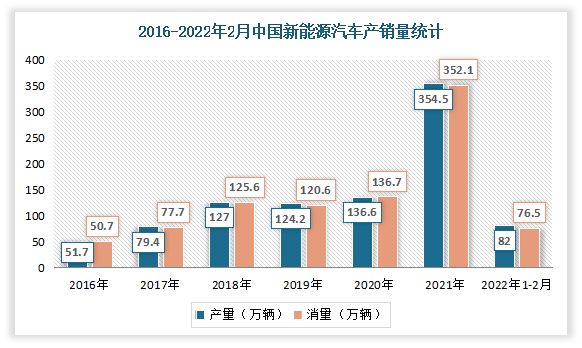

根据观研报告网发布的《中国锂电池电解液行业现状深度研究与投资前景分析报告(2022-2029年)》显示,近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-2月,新能源汽车产量达82万辆,同比增长1.6倍;销量达76.5万辆,同比增长1.5倍。

数据来源:中汽协,观研天下整理

与此同时,保有量也在不断增加。数据显示,截至2021年底,全国新能源汽车保有量达784万辆,占汽车总量的2.60%,扣除报废注销量比2020年增加292万辆,增长59.25%。

数据来源:观研天下整理

随着新能源汽车行业发展迅速,渗透率不断提升,与之配套的锂电池出货量也持续增长。自2015年以来,新能源汽车市场飞速发展带动我国新能源汽车用锂电池出货量高速增长,出货量从 16.9GWh增至80GWh,年均复合增速高达45%以上。在疫情影响的环境下,2021年,国内动力电池出货量220GWh,相对2020年增长175%,从细分产品来看,磷酸铁锂动力电池出货量为117GWh,同比增长270%;三元锂电池出货量为109GW,同比增长127%。

二、数码市场的锂电需求强劲

数码电池是电解液的第二大应用领域。目前数码电池(含小动力)主要应用于电动工具、蓝牙耳机、手机、平板、笔记本电脑、无人机以及可穿戴设备等领域。

近年来随着移动终端时代的来临,智能移动产品不断更新迭代,我国智能穿戴、无线耳机和电子烟等热门数码智能产品取得快速发展,也带动了3C类锂电池的需求增长和市场发展。根据数据显示,2020年我国3C数码电池总出货量为36.6GWh。其中物联网终端设备、平板电脑、笔记本电脑、5G智能手机、TWS耳机电池、ETC用电池以及家用小电器电池等3C数码终端领域设备出货量提升明显的设备。

例如在5G智能手机方面,自从5G产业兴起,5G手机也应运而生,在总销量下滑的背景下,5G手机出货量却在不断增长。受到5G产业大力发展的推动,2021年全年国内市场5G手机出货量2.66亿部,同比增长63.5%,2021年5G手机出货量占整体的75.9%。

数据来源:信通院,观研天下整理

受下游市场市场需求增长,我国产量也在不断增加。数据显示,2016-2021年我国锂离子电池产量稳步增长。2021年我国锂离子电池产量2017年的111.13亿只增长至232.64亿只。2022年1-2月,锂离子电池产量35.85亿只,同比增长13.6%。

数据来源:观研天下整理

三、锂电池行业出货量的增长带动锂电电解液出货量的增长

锂电池行业出货量的增长带动了锂电池电解液出货量的增长。数据显示,2021年我国锂电池电解液由2017年11万吨增27.1万吨。预计2022年我国锂电池电解液出货量可达32.6万吨。

数据来源:观研天下整理

目前我国锂电池电解液行业集中度较高,行业CR3超60%。同时近几年我国锂离子电池电解液龙头企业不断投资建厂扩产,行业竞争格局稳定,集中度正在进一步提升。有相关数据显示,2020年,国内锂离子电池电解液CR3分别为天赐材料、新宙邦、国泰华荣,上述企业的市场份额合计61.6%。到了2021年,上述三家企业的市场份额合计67.1%。其中天赐材料市场份额最高,在2021年达到了33.01%。

数据来源:观研天下整理

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。