压缩天然气(CNG)是指压缩到压力大于或等于10MPa且不大于25MPa的气态天然气,是天然气加压并以气态储存在容器中,主要成分为甲烷(CH4)。

一、市场发展现状

压缩天然气是天然气的一种。近年来,随着我国对环境保护的重视,天然气作为重要的清洁能源之一,国家正在积极推进全国天然气的使用。而随着我国进口天然气通道陆续打通、国家基干管网基本建成、区域性管网逐步完善,城镇 CNG 加气站以其良好的环境、社会和经济效益得以迅速发展。

1、天然气储量与产量情况

根据观研报告网发布的《中国CNG行业现状深度研究与发展前景分析报告(2022-2029年)》显示,我国沉积岩分布面积广,天然气资源丰富。天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体。近年来,我国各企业积极适应“碳达峰、碳中和”目标要求,稳步推进油气业务绿色低碳转型,持续优化油气产品结构,大力加强天然气勘探开发,开采量持续增长。

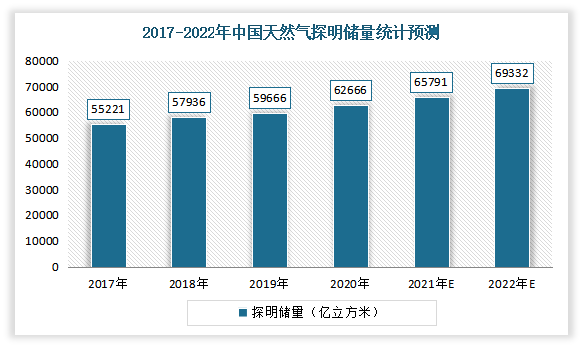

近年来随着国家加大了天然气勘查投资,我国新增天然气探明储量持续增加。数据显示,2020年我国天然气探明储量从2017年的552214亿立方米增长到62665.78亿立方米。而根据往年新增天然气探明储量,估计2021年我国天然气探明储量将突破6.5万亿立方米,并预计2022年将进一步逼近7万亿立方米。

数据来源:自然资源部,观研天下整理

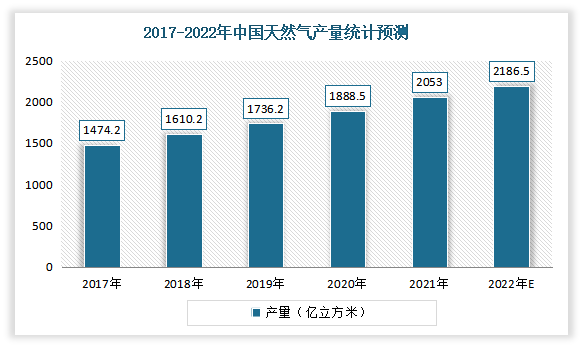

随着天然气探明储量的增加以及相关技术的提升,近几年来我国天然气产量也呈现增长态势。数据显示,2020年我国天然气产量从2017年的1474.2亿立方米增长到1888.5亿立方米,年均复合增长率8.6%。2021年我国生产天然气突破2000亿立方米达到2053亿立方米,同比增长8.2%,两年平均增长9.0%。预计2022年我国天然气产量将达2186.5亿立方米。

数据来源:国家统计局,观研天下整理

2、天然气市场管道建设情况

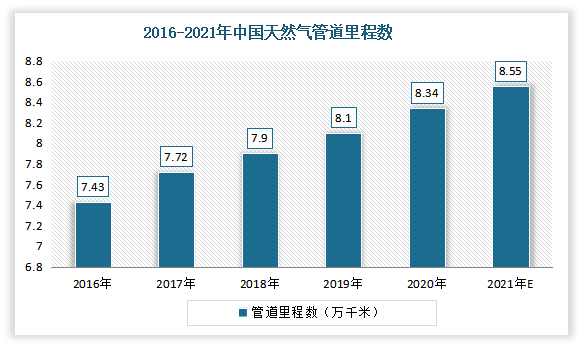

自2016年以来,我国天然气管道里程数呈现逐年增长态势。数据显示,2020年我国天然气管道里程数达到8.34万千米,同比增长3%。估计2021年我国天然气管道里程数将达8.55万千米。

数据来源:观研天下整理

3、天然气加气站情况

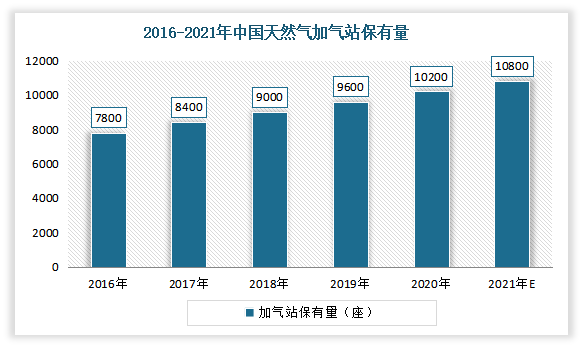

同天然气市场管道建设一样,近几年来天然气加气站保有量也不断增长。数据显示,2020年我国天然气加气站保有量从2016年的7800座增长到10200座左右。估计2021年我国天然气加气站保有量将达10800座左右。

数据来源:观研天下整理

4、天然气进口情况

近几年由于天然气消费需求旺盛,我国天然气进口量持续增长,且进口依存度保持在较高的水平。数据显示,2020年我国天然气进口量由2017年的6857万吨快速增长至10166万吨,年均复合增长率14%。2021年,天然气进口量延续增长的趋势,进口量突破1.2万吨,比上年增长19.9%。预计2022年天然气进口量将涨至13855万吨。

数据来源:海关总署,观研天下整理

三、CNG 主要应用领域

目前CNG 供气技术在我国已经较为成熟,并且在中小城镇的供气以及车用气中发挥了巨大作用。

1、汽车燃料市场

压缩天然气是一种理想的车用替代能源,具有成本低,效益高,无污染,使用安全便捷等特点,正日益显示出强大的发展潜力。尤其是在新能源汽车发展过程中具有较为明显的优势。据了解,天然气主要成分是甲烷,具有较高的辛烷值和热值,性质稳定、燃烧比较完全,与汽柴油相比有较好的排放性能。因此,天然气汽车以其优良的燃烧和排放特性得到了市场和用户的接受。

经过多年来的快速发展,国内 CNG 汽车产业已基本形成集整车装备、车辆改装、加气站建设、设备制造、技术标准制定及新产品研发于一体的产业化发展格局,具备较完善的天然气汽车推广应用政策法律法规及运行管理、气源保障、价格调控体系,形成了不同地区各具特色的 CNG 汽车发展模式。据统计,2020年我国天然气汽车加气站数量为4267座。

数据来源:观研天下整理

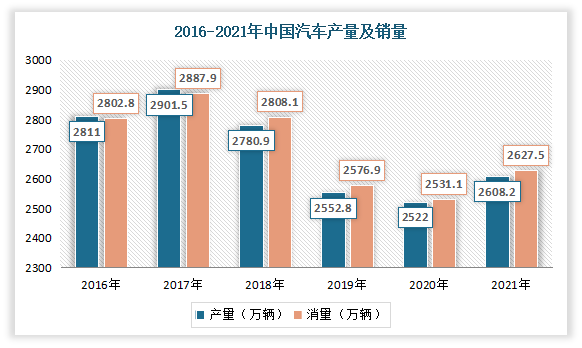

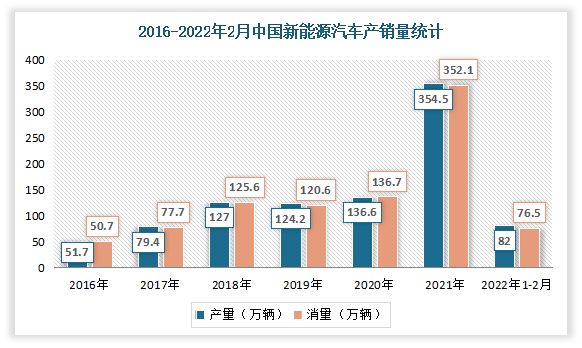

虽然近几年来,汽车市场发展放缓。但预计随着我国经济社会的稳步发展,群众购车刚性需求旺盛,加上新能源汽车对消费的刺激,汽车保有量仍将保持快速增长,由此将持续带动CNG 市场需求增长。根据数据显示,2021年全年,我国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%;新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。

数据来源:中国汽车工业协会,观研天下整理

数据来源:中汽协,观研天下整理

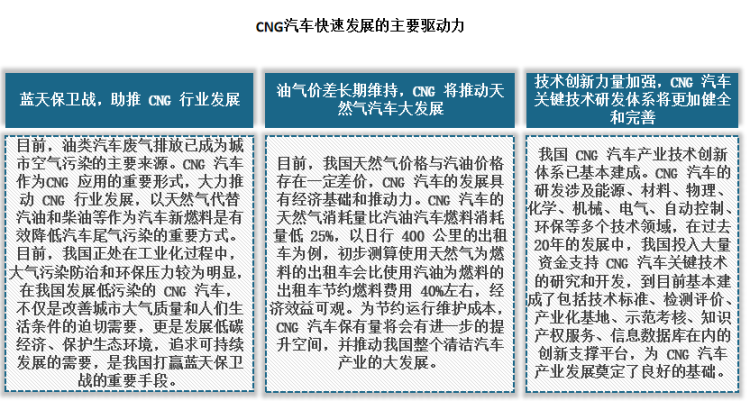

目前由于受气源紧张及管网影响,我国 CNG 汽车和加气站主要集中在气源地附近,如新疆、四川、重庆、陕西和甘肃等地。天然气供应方便,气价低、蓝天保卫战将是未来我国 CNG汽车发展的主要驱动力。

资料来源:观研天下整理

2、城市燃气市场

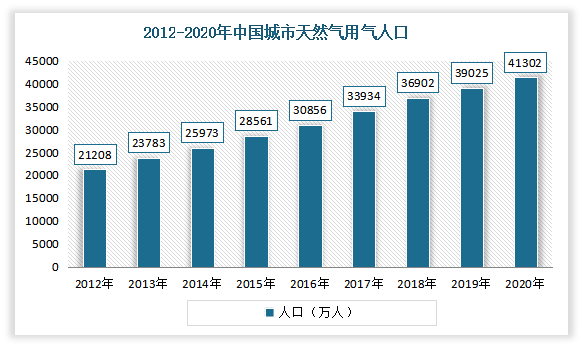

除了汽车市场,压缩天然气还应用于城市燃气事业,特别是居民生活用燃料。近年来随着人民生活水平的提高及环保意识的增强,城市天然气用气人数不断增加。数据显示,2020年我国城市天然气用气人数从从2012年的21208万人增长至41302万人,年复合增长率为8.69%。预计伴随着我国经济持续发展,城市化率稳步提升,城市天然气用气人数将进一步增加。

数据来源:住建部,观研天下整理

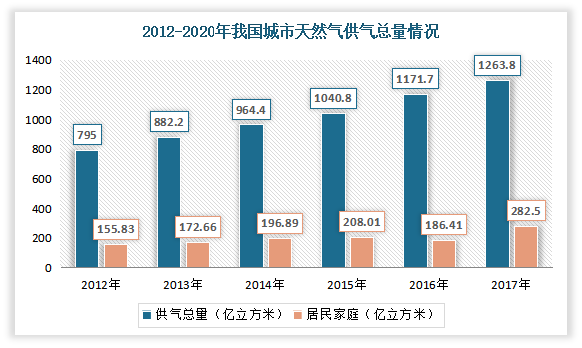

随着城市天然气用气人数不断增加,对天然气的需求也明显增加。据统计,2020年我国城市天然气供气总量从2012年的795亿立方米增长至1563.7亿立方米,CAGR为8.82%。其中2020年居民家庭供气总量从2012年的155.83亿立方米增长至381.6亿立方米CAGR为11.85%。

数据来源:住建部,观研天下整理

2020年我国城市天然气管道长度从2012年的34.28万公里增长至85.06万公里,CAGR为12.03%。

数据来源:住建部,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。