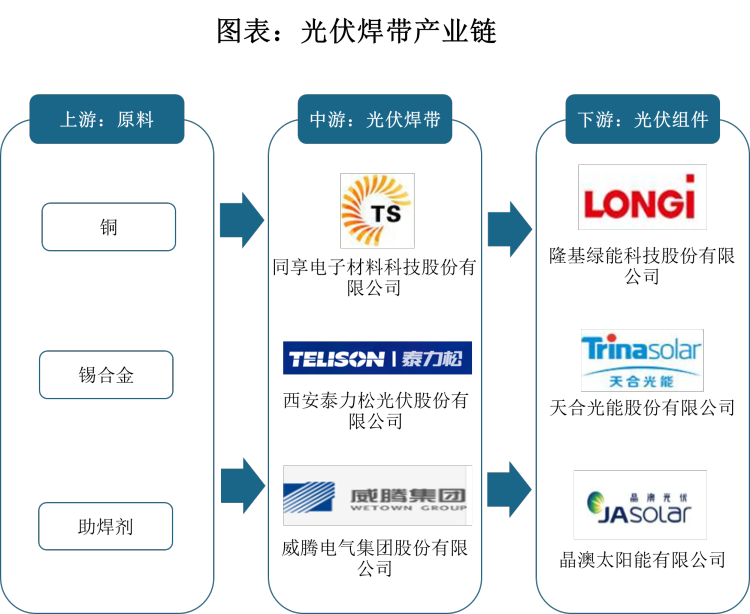

根据观研报告网发布的《2022年中国光伏焊带行业分析报告-行业全景调查与投资战略规划》显示,光伏焊带又称镀锡铜带或涂锡铜带,分汇流带和互连条,应用于光伏组件电池片之间的连接,发挥导电聚电的重要作用。下游光伏组件行业对光伏焊带行业的发展具有较大的牵引和驱动作用。

资料来源:观研天下整理

2016-2019年我国光伏焊带用量由4.24万吨增长至2019年的7.92万吨。参照目前行业内焊带使用量800KG/MW和2020国内光伏组件产量为125GW计算,2020年光伏焊带使用量为10万吨。光伏组件的增长将带动光伏焊带使用量的进一步增长,预计2022年光伏焊带使用量将达11.6万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

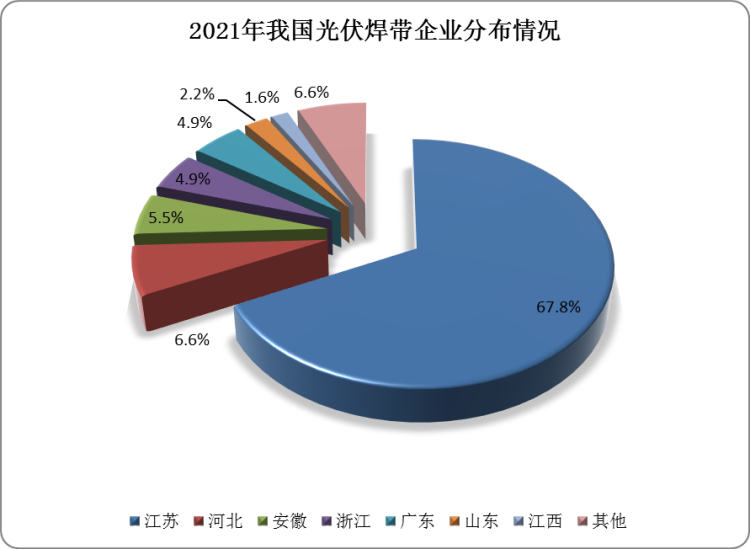

由于光伏焊带采用的原材料为铜、锡合金等金属,所需投入流动资金较大,对企业的资金具有一定的要求。同时,新进入的企业难以做到有效的成本控制,在生产的环节中可能出现良品率不足的问题,较难与主流企业达到相同的产品品质。因此,我国光伏焊带行业市场格局相对稳定。与下游光伏组件制造企业的分布区域相匹配,我国光伏焊带企业主要集中分布于江苏、浙江、安徽等地区,其中江苏光伏焊带企业数量最多,占比67.8%。

数据来源:观研天下数据中心整理

目前我国光伏焊带行业主要以民营企业为主,如同享(苏州)电子材料科技股份有限公司、西安泰力松光伏股份有限公司、威腾电气集团股份有限公司等。光伏焊带行业前几大企业占据了较大的市场份额,行业集中度较高。此外,随着“531”新政推行,一批二、三线光伏组件厂的生存压力日益加大,产能逐步出清,头部组件厂逐步挤压二、三线组件厂的生存空间,同步组件厂对光伏焊带的技术要求、产品保供能力和质量控制要求更高,中、小企业难以满足客户要求,将逐步退出市场,行业优胜劣汰加剧,有望推动上游焊带行业的产能向头部企业集中。

我国光伏焊带行业代表企业基本情况

公司名称

简介

2020年市占率排名

2020年市占率(%)

宇邦新材

苏州宇邦新型材料股份有限公司,光伏焊带行业龙头,成立于2002年8月,主营业务为光伏焊带产品的研发、生产和销售。2018年3月宇邦新材从新三板摘牌。

1

16.52%

泰力松

西安泰力松新材料股份有限公司,成立于2011年6月,主营业务为光伏焊带和锡合金的研发、生产和销售,2015年1月泰力松在全国中小企业股份转让系统有限责任公司挂牌,证券代码为831699,现已摘牌。

2

10.2%

太阳科技

江苏太阳科技股份有限公司,成立于2007年8月,主要从事光伏焊带产品的研发、生产和销售。2016年2月太阳科技在全国中小企业股份转让系统有限责任公司挂牌,证券代码为835967,现已摘牌。

3

6.54%

同享科技

同享科技是是一家专注于高性能光伏焊带研发、生产、销售的高新技术企业。同享(苏州)电子材料科技股份有限公司是同亨香港有限公司的全资子公司,公司主要产品为高性能光伏焊带,以互连焊带和汇流焊带为主。2020年同享科技首批通过全国中小企业股转系统精选层挂牌审核,进行上市交易。

4

5.14%

威腾股份

威腾电气(股票代码:688226)专注于高低压母线、成套电气、智能元器件、铜铝材、光伏焊带等产品的研发与制造,拥有10余家境内外子公司,是国家火炬计划重点高新技术企业、国家级重信用守合同企业、江苏省质量AAA级企业、江苏省文明单位。

5

4.75%

易通科技

保定易通光伏科技股份有限公司,成立于2005年6月,主营业务为光伏专用焊带、汇流焊带以及接线盒的研发、生产与技术服务。2015年11月易通科技在全国中小企业股份转让系统有限责任公司挂牌,证券代码为834421。2021年2月25日退市。

6

2.43%

爰迪新能

保定爱廸新能源股份有限公司成立于2010年,2014年在新三板挂牌。随着产能的释放、技术的进步和对光伏发电的应用推广,公司目前已发展成为以新能源投资、经营管理为主,光伏发电产品制造及下游终端市场开发的全产业链垂直一体化企业,为客户提供开发、投资、设计、施工、运维等一站式系统集成解决方案。是河北省战略性新兴产业百强领军企业和创新百强企业。

7

1.53%

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。