根据观研报告网发布的《2022年中国整车控制器行业分析报告-行业全景调查与投资战略规划》显示,整车控制器是整个汽车的核心控制部件,主要功能包括驱动力矩控制、制动能量的优化控制、整车的能量管理、CAN网络的维护和管理、故障的诊断和处理、车辆状态监视等,它起着控制车辆运行的作用。整车控制器行业产业链上游为MCU、PCB等零部件,中游为整车控制器厂商,下游为各大汽车制造商。

一、整车控制器产业链上游现状

1.MCU

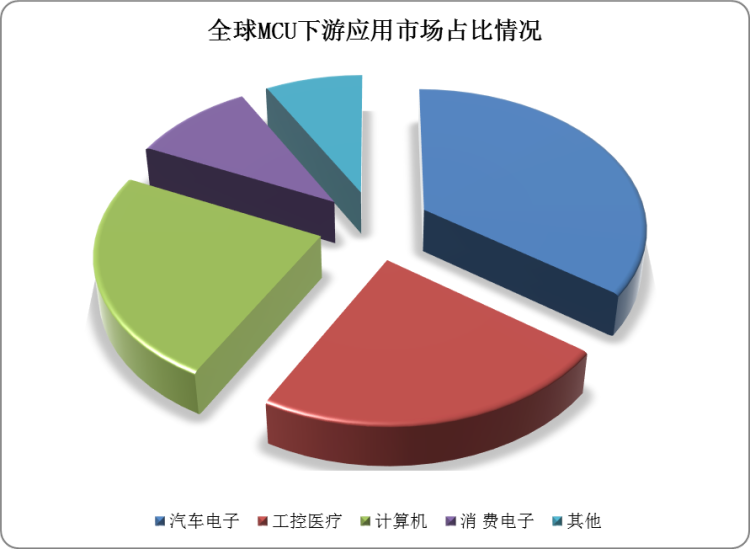

MCU即微控制单元,又称单片微型计算机或者单片机。MCU应用场合包括手机、汽车电子、PC外围、遥控器、工业上的步进马达、机器手臂的控制等。其中汽车MCU是下游占比最高的赛道。

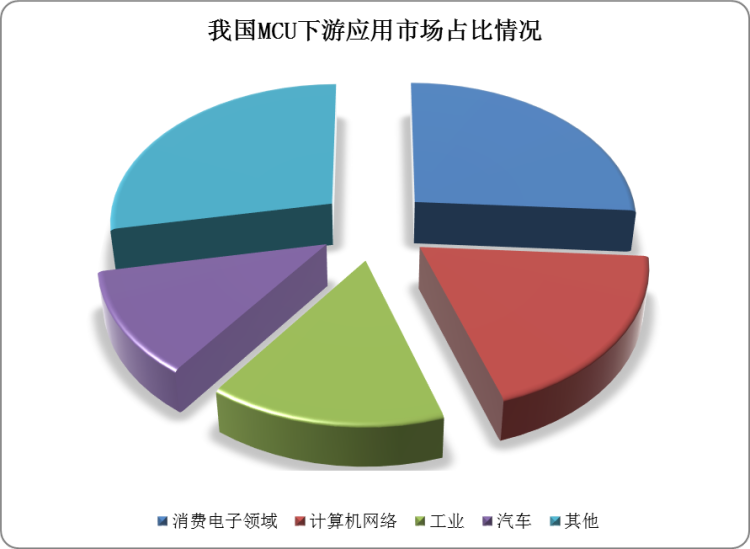

与全球MCU市场格局不同,我国MCU占比最高的是消费电子领域,为26%,其次是计算机网络,占比19%,工业与汽车MCU占比较低,低于全球水平,未来随着新能源车渗透和造车新势力的推动将持续拉动汽车MCU提升。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

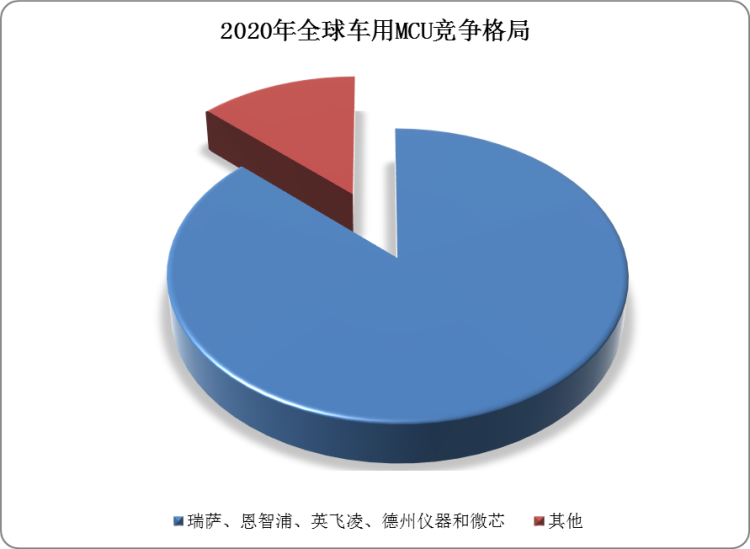

目前国际大厂在MCU市场中占主导。数据显示,2020年全球车用MCU市场份额前五名分别为瑞萨、恩智浦、英飞凌、德州仪器和微芯,总占比达87%。

数据来源:观研天下数据中心整理

2.PCB

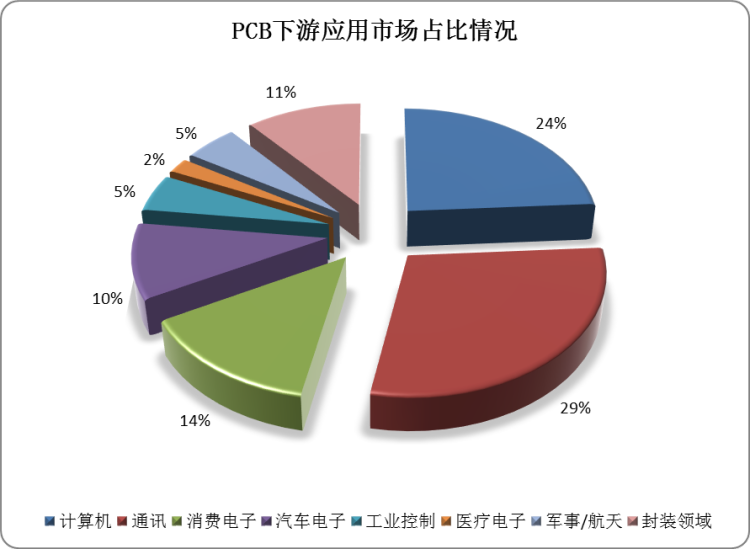

PCB即印制电路板,又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气相互连接的载体。PCB下游应用主要是计算机、通讯、消费电子等,汽车电子领域需求排在第四位。

数据来源:观研天下数据中心整理

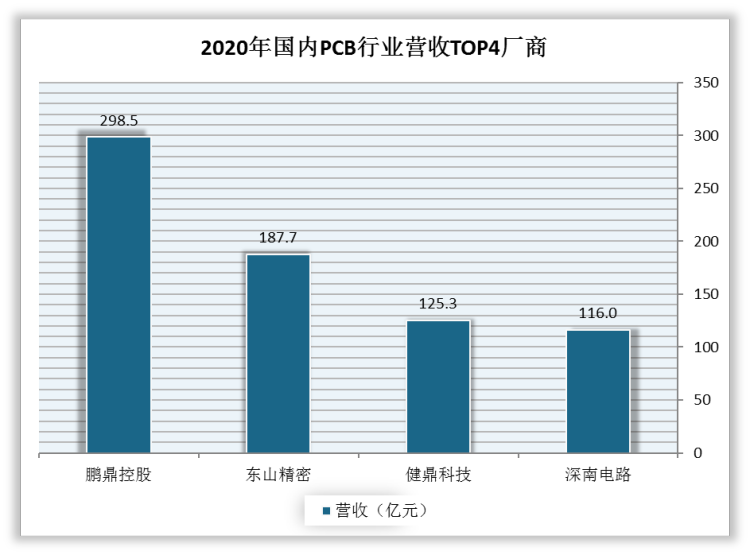

由于存在资金不足和技术水平不高等问题,我国PCB本土厂商处于竞争劣势,国内市场主要被外资企业占据。数据显示,2020年PCB业内鹏鼎控股营收最高,为298.5亿元。其次是东山精密和健鼎科技,营收分别为187.7亿元、125.3亿元。

数据来源:观研天下数据中心整理

二、整车控制器产业链中游现状

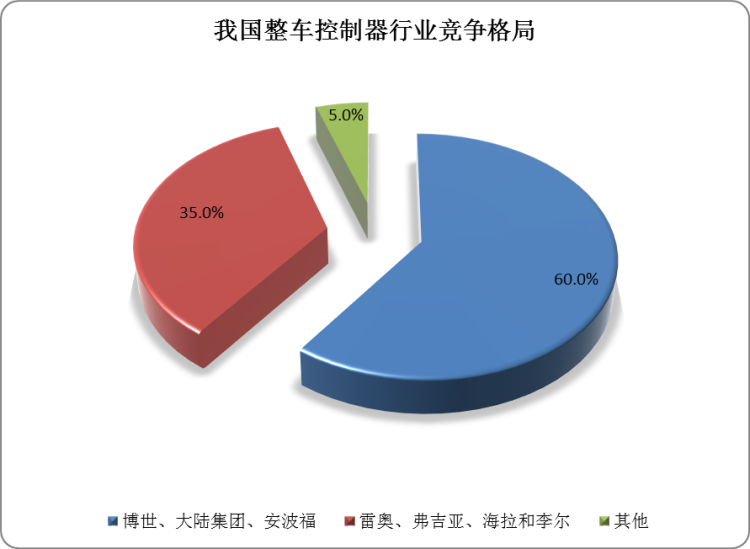

整车控制器厂商分为国际厂商和国内本土厂商。整车控制器本土厂商进入市场较晚,加上整车控制器技术门槛较高,现阶段我国整车控制器市场主要被博世、大陆集团、安波福等国际厂商占据,市场份额达60%。随着智能网联汽车发展,整车控制器本土厂商迎来发展机遇,积极抢占市场,行业有望实现国产替代。

数据来源:观研天下数据中心整理

三、整车控制器产业链下游现状

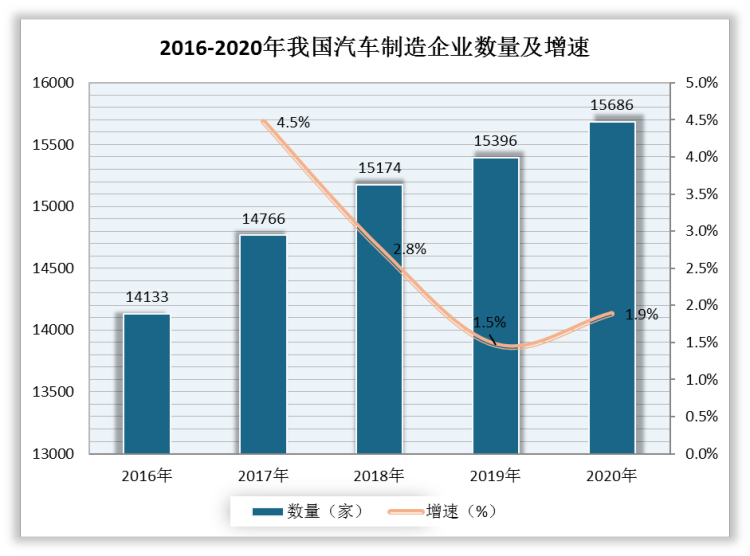

整车控制器产业链下游为汽车制造企业。近年来我国汽车制造企业数量保持稳定增长。数据显示,2019年,我国汽车制造企业数量为15396家,较上年同比增长1.5%;2020年,我国汽车制造企业数量为15686家,较上年同比增长1.9%。

数据来源:观研天下数据中心整理

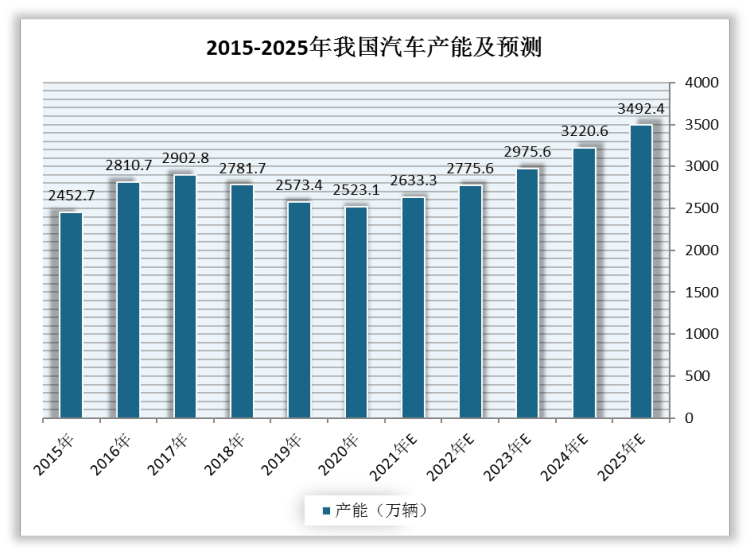

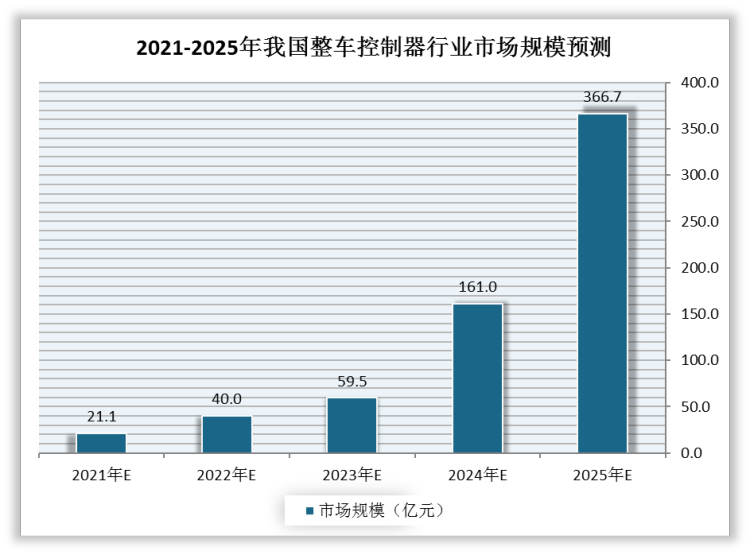

随着汽车制造企业增加,国内汽车产能增长,整车控制器行业将持续向好发展。预计2021年我国整车控制器市场规模达21.1亿元,2025年我国整车控制器市场规模达366.7亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。