根据观研报告网发布的《2022年中国页岩气行业分析报告-市场营销环境与发展规划趋势》显示,页岩气是指富含有机质、成熟的暗色泥页岩或高碳泥页岩中由于有机质吸附作用或岩石中存在着裂缝和基质孔隙,使之储集和保存了一定具商业价值的生物成因、热解成因及二者混合成因的天然气。

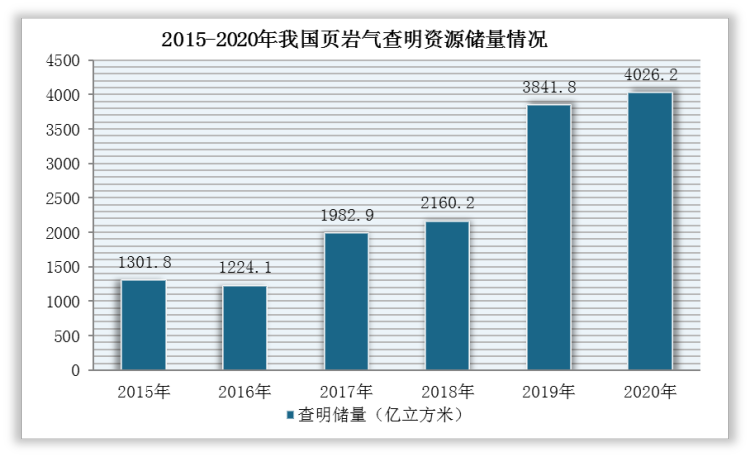

从潜在资源量看,根据自然资源部数据显示,我国埋深4500米以浅页岩气可采资源量约22万亿立方米,非常规气潜在储量丰富。而在探明储量方面,2020年,我国页岩气查明资源储量为4026.2亿立方米,主要集中中西部,以重庆市与四川省为主。

数据来源:观研天下整理

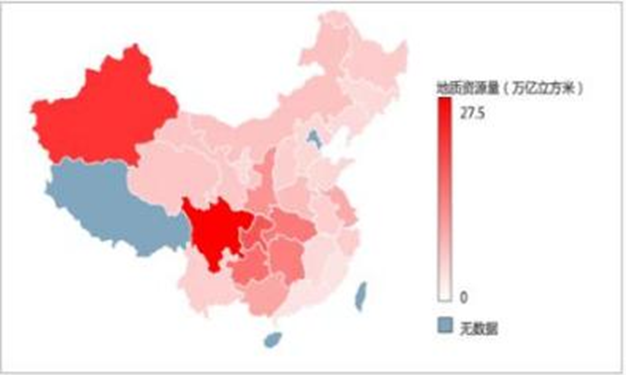

国内页岩气储量分布主要集中于中、西部

数据来源:公开资料整理

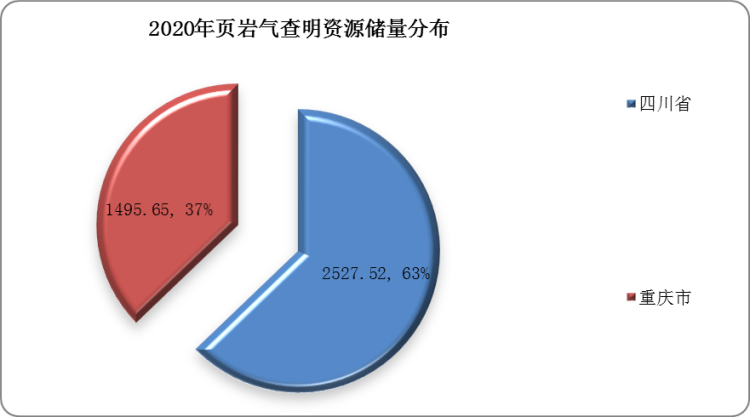

据统计,2020年,四川省页岩气查明资源储量2527.52亿立方米,占比62.78%,其中四川探明涪陵、威远、长宁、威荣4个整装页岩气田,累计新增探明地质储量突破千亿立方米;重庆市页岩气查明资源储量1495.65亿立方米,占比37.22%。

数据来源:观研天下整理

以重庆市为例,近年来,重庆市对页岩气开发与利用比较重视。比如,重庆市政府发布《重庆市页岩气产业发展规划(2015-2020年)》,到2017年,全市页岩气产业将累计投资878亿元,实现页岩气产能150亿立方米/年,全产业链产值730亿元。到2020年,累计投资1654亿元,实现页岩气产能300亿立方米/年,全产业链产值1440亿元。

重庆市页岩气勘探开发重点项目

|

序号 |

项目名称 |

项目业主 |

建设内容 |

2020年 |

|||

|

累计投资 |

产能 |

产量 |

产值 |

||||

|

合计 |

1200 |

300 |

200 |

557 |

|||

|

1 |

涪陵页岩气开发项目 |

中国石化江汉油田分公司 |

投产400口井,建成产能110亿立方米/年。 |

360 |

110 |

80 |

222 |

|

2 |

宣汉―巫溪页岩气开发项目 |

重庆页岩气勘探开发有限责任公司 |

投产67口井,建成产能80亿立方米/年。 |

300 |

80 |

50 |

139 |

|

3 |

忠县―丰都页岩气开发项目 |

重庆页岩气勘探开发有限责任公司 |

投产49口井,建成产能30亿立方米/年。 |

150 |

30 |

20 |

56 |

|

4 |

彭水页岩气开发项目 |

中国石化华东分公司 |

部署三维地震150平方公里,投产150口井,建成产能20亿立方米/年。 |

120 |

20 |

15 |

42 |

|

5 |

丁山核心区(綦江、綦江南)页岩气开发项目 |

中国石化西南油气分公司 |

钻井25―35口,建成井工厂平台6―10个,建成产能15亿立方米/年。 |

90 |

15 |

10 |

28 |

|

6 |

荣昌―永川页岩气开发项目 |

中国石化西南油气分公司 |

钻井25―35口,建成井工厂平台6―8个,建成产能15亿立方米/年。 |

90 |

15 |

10 |

28 |

|

7 |

渝西(大足―自贡、璧山―合江、安岳―潼南)页岩气开发项目 |

重庆页岩气勘探开发有限责任公司 |

部署三维地震500平方公里,投产24口井,建成产能10亿立方米/年。 |

30 |

10 |

5 |

14 |

|

8 |

中国石油对外合作项目(大足、荣昌北、富顺―永川) |

中国石油与康菲、赫石、壳牌等公司 |

加大勘探开发力度,力争尽快实现产能。 |

30 |

10 |

5 |

14 |

|

9 |

其他页岩气开发项目(酉阳、黔江、城口、秀山等) |

重庆矿产资源开发有限公司、市能投集团、国投重庆页岩气开发利用有限公司、重庆豫顺新能源开发利用有限公司 |

加大勘探开发力度,力争尽快实现产能。 |

30 |

10 |

5 |

14 |

数据来源:观研天下整理

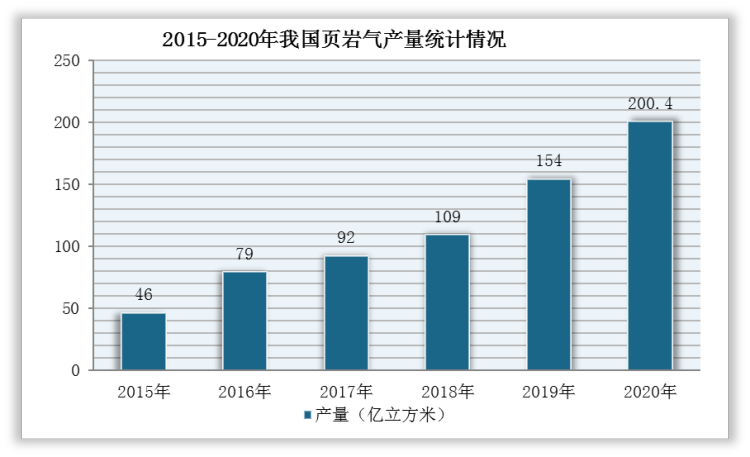

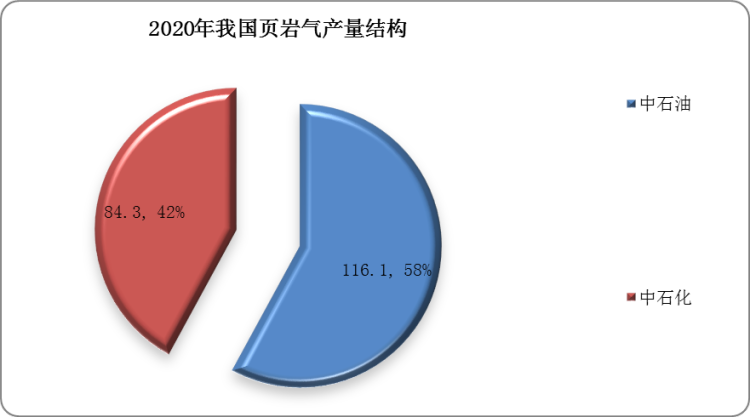

在供给量方面,2015-2020年,我国页岩气产量呈持续增长趋势,2020年增速更是位居全球第一。根据数据显示,2020年我国页岩气产量突破200亿立方米,同比增长30.13%。其中,中石油产量为116.1亿立方米,同比增长44.6%,占页岩气总产量的57.9%;中石化产量为84.3亿立方米,同比增长14.7%。

数据来源:观研天下整理

数据来源:观研天下整理

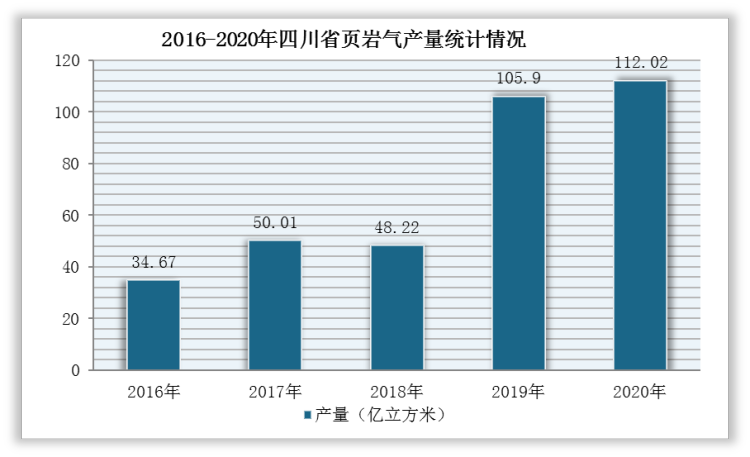

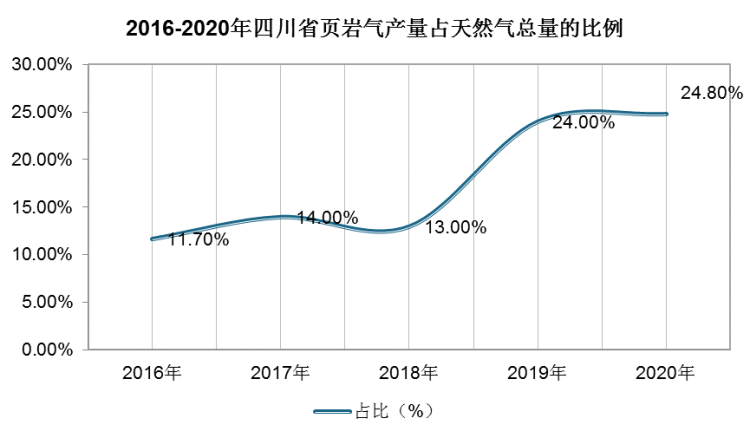

与此同时,四川省页岩气产量也逐渐增长,从2016年的296.91亿立方米增长至2020年的452.41亿立方米,占天然气总产量的比例也从11.7%提升至24.8%。由此可见,页岩气生产在四川天然气生产中的重要性逐渐提高。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。