根据观研报告网发布的《2022年中国真空灭弧室市场分析报告-行业竞争策略与发展动向研究》显示,真空灭弧室又被称作为真空开关管,是中高压电力开关的核心部件,主要是通过管内真空优良的绝缘性,使得中高压在切断电源后能够迅速的熄弧并抑制电流,从而达到避免事故和意外的发生,具有节能、节材、防火、防爆、体积小、寿命长、维护费用低、运行可靠和无污染等特点。

数据来源:观研天下整理

近九年来,我国真空灭弧室行业供给量整体呈增长态势。根据数据显示,2020年,我国产量真空灭弧室行业达到398.14万只,同比增长7.19%,2012-2020年CAGR为8.44%。

数据来源:观研天下整理

其中,40.5kV真空灭弧室产量21.89万只,同比增长8.91%;24kV真空灭弧室产量13.78万只,同比下降0.91%;12kV真空灭弧室产量362.21万只,同比增长7.43%。

数据来源:观研天下整理

目前,我国真空灭弧室行业市场应用时间虽然较晚,但推广速度较快,相关产品的应用已逐渐进入成熟期。

在应用市场,我国真空灭弧室行业主要应用于电力的输配电控制系统,是环网柜、开关柜等装备的核心部件,所以行业发展和电网投资有一定关系。同时,还应用于冶金、矿山、石油、化工、铁路、广播、通讯、工业高频加热等配电系统。

数据来源:观研天下整理

2020年,受疫情及电网投资下滑影响,我国电网基本建设投资完成额下降至4699亿元,从而导致真空灭弧室行业需求下滑。根据数据显示,2020年,我国真空灭弧室需求量下降至249万只,同比下降4.23%。

2016-2020年我国真空灭弧室需求量统计情况

数据来源:观研天下整理

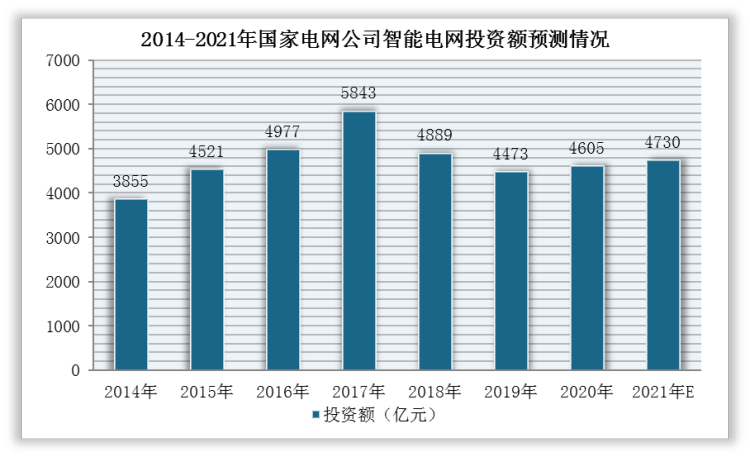

不过,未来在我国对智能电网的重点投资的背景下,我国真空灭弧室行业将呈现稳定增长发展趋势,未来整体增速约为4%左右。根据资料显示,国家电网2020以来已经两次追加年度电网投资至4600亿元,发力特高压及电力物联网;二次设备投资占比将由目前的不足5%提升至12%-15%。

数据来源:观研天下整理

2009-2020年智能电网投资规划

|

时间 |

电网总投资 |

智能化投资 |

年均投资 |

智能化投资占比 |

|

2009-2010年 |

5510亿元 |

341亿元 |

170亿元 |

6.2% |

|

2011-2015年 |

15000亿元 |

1750亿元 |

350亿元 |

11.7% |

|

2016-2020年· |

14000亿元 |

1750亿元 |

350亿元 |

12.5% |

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。