光纤光缆是一种通信电缆,由两个或多个玻璃或塑料光纤芯组成,这些光纤芯位于保护性的覆层内,由塑料PVC外部套管覆盖。

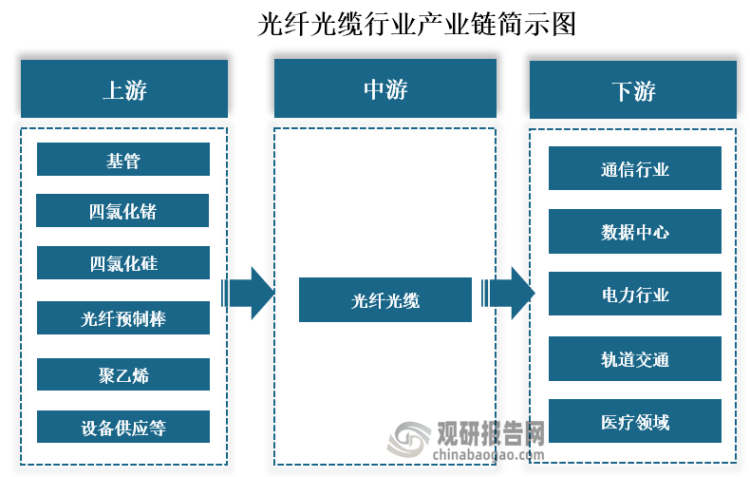

从产业链来看,光纤光缆上游主要是基管、四氯化锗、四氯化硅、光纤预制棒、聚乙烯和相关设备供应等,下游则是各应用领域,主要包括通信行业、数据中心、电力行业、轨道交通和医疗等领域。

资料来源:观研天下整理

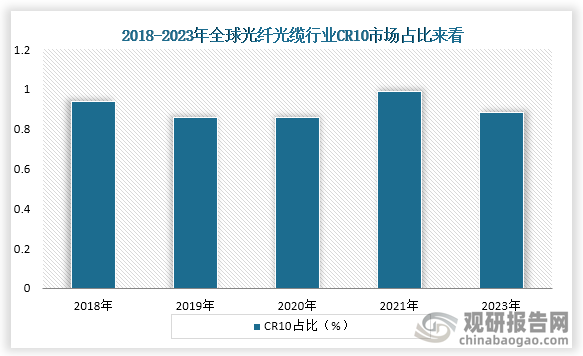

全球光纤光缆行业竞争就来看,当前市场高度集中,在2018年到2023年,全球CR10企业占比均在85%以上。

资料来源:观研天下整理

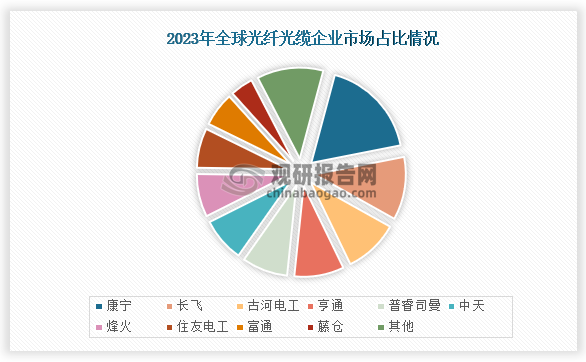

具体从各企业市场占比来看,在2023年全球光纤光缆市场占比中,中国企业数量过半,长飞光纤、亨通光电、中天科技、烽火通信和富通占比分别为11.3%、8.9%、7.7%、7.9%和6.1%,其中长飞光纤、亨通光电市场占比位于全球第二和第四。

资料来源:观研天下整理

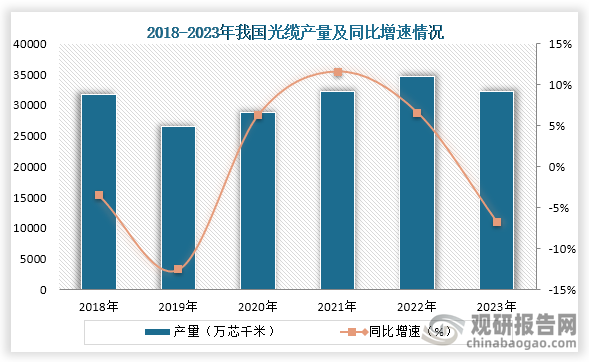

中国市场方面,从产量来看,随着下游应用行业快速发展,对光纤光缆需求量增多,我国光缆产量增长。数据显示,到2022年我国光缆产量为34574.5万芯千米,同比增长6.6%,2023年光缆产量轻微下降,为32262.3万芯千米,同比下降6.7%。

资料来源:国家统计局、观研天下整理

光纤光缆是社会信息交流和能源传输的关键设备,随着数据经济、5G及网络建设的加快,带动光纤光缆需求持续提升,而我国光缆线路也持续增长。根据工信部数据显示,在2023年我国光缆线路总长度达 6432 万公里,同比增长108.0%;新建光缆线路长度473.8 万公里。

资料来源:研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国光纤光缆行业发展趋势分析与未来前景研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。