科学仪器是指用于科学目的的装置或工具,在科学研究中扮演着重要角色,提供关键数据和图像,帮助科学家们理解事物的组成、结构、相互作用机理与机制、变化规律趋势等。

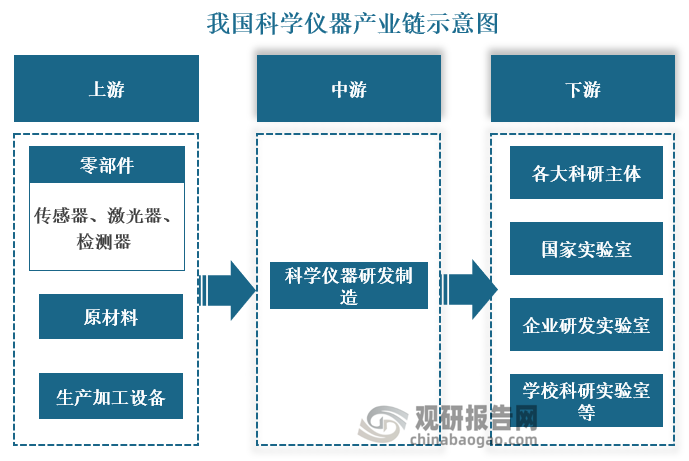

从产业链来看,科学仪器上游主要是零部件、原材料及加工设备,中游是各类科学仪器研发制造,下游则是各大科研主体、国家实验室、企业研发实验室和学校科研实验室等需求市场。

资料来源:观研天下整理

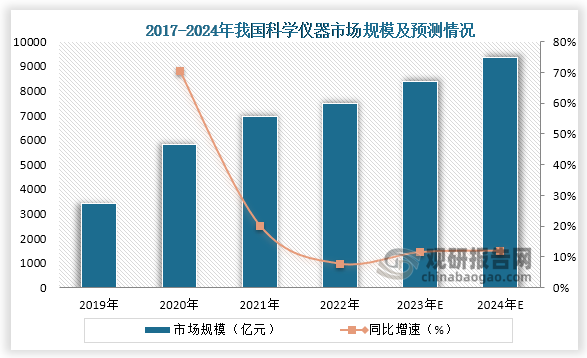

科学仪器是我国科学发展和技术应用的重要工具,其发展关系到了我国科技发展的整体实力和水平。为此我国发布了一系列行业政策加快科学仪器发展和国产化替代。在此背景下,我国科学仪器市场不断增长,2021年我国科学仪器约为6966亿元,同比增长20.1%,预计到2024年将达到9356亿元。

数据来源:观研天下整理

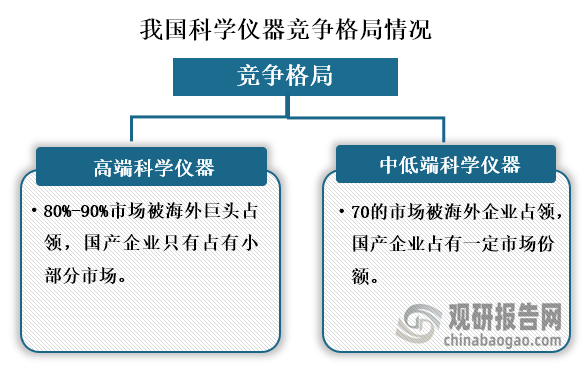

从竞争格局来看,由于国内科学仪器行业与国外先进的技术研发等差距较大,因此我国高端科学仪器80%-90%市场一直都被海外巨头占领,国产企业只有占有小部分市场;而中低端科学仪器市场也有70%的市场被海外企业占领,部分国产企业占有一定市场份额。

数据来源:观研天下整理

目前,我国科学仪器上市企业主要有聚光科技 (300203)、川仪股份 (603100)、东方中科 (002819)、汉威科技 (300007)和凤凰光学 (600071)等。

我国科学仪器行业相关上市企业情况

|

公司简称 |

成立时间 |

竞争优势 |

|

聚光科技 (300203) |

2002-01-04 |

营销服务优势:公司建立了完善的营销和服务网络,以子分公司、办事处等形式覆盖全国,拥有超过千人的技术支持、服务人员,公司设有可供应全国的一级备件总库,对于用户的需求快速响应、解决。 |

|

研发优势:目前公司拥有超 1700 人的研发团队,截至 2022 年末,本公司相关产品已取得授权专利 752 项,其中授权发明专利 260 项,已授权实用新型 451项,登记计算机软件著作权 1055 项。 |

||

|

川仪股份 (603100) |

1999-11-01 |

布局优势:随着工业互联网、大数据、人工智能的迅猛发展,公司不断深化技术、产品、服务布局,构建了涵盖“管、网、端”三个层次的工业物联网技术产品体系,汇集工业大数据,服务智慧工厂建设。 |

|

专利优势:公司组织实施国家及省部(直辖市)级科技项目44项,新获一批授权专利、软件著作权等,累计有效专利增至832件(其中发明专利275件)、软件著作权191件。 |

||

|

东方中科 (002819) |

2000-08-10 |

资质优势:作为中国科学院下属上市企业,公司在中国科学院相关技术的科技成果转化方面具有一定的先天优势,对相关政策的理解更为深入,与中国科学院所属研究所关系更为密切,对相关科技成果的情况更为了解,对科研人员的沟通更为通畅,这对公司进一步提高相关业务的竞争能力具有很大帮助。 |

|

人才优势:公司业务骨干大多来自于清华大学、国防科技大学、中国科学院等知名学府和科研机构,且拥有多年信息技术行业从业经验,70%以上的员工取得本科学历。 |

||

|

汉威科技 (300007) |

1998-09-11 |

规模优势:公司围绕在北京、上海、广州、深圳、郑州、西安、重庆、沈阳、石家庄、哈尔滨、鞍山、苏州、济南、南京、福州、乌鲁木齐等三十余个城市设立客户服务中心或分子公司,构建全面的网格化客户服务网络。 |

|

产品优势:公司掌握厚膜、薄膜、MEMS、陶瓷等核心工艺,能够生产半导体类、催化燃烧类、电化学类、红外光学类、光致电离类等主要种类气体传感器,全产业链自主可控,稳居气体传感器领域龙头地位。 |

||

|

凤凰光学 (600071) |

1997-05-23 |

技术优势:公司在光学领域,具备垂直一体化整合能力,即自主生产从光学镜片、镜头模组、到镜头结构件的全制程工艺能力,并在多领域达到国内领先工艺水平。 |

|

质量优势:公司有着严格的全面质量管理制度和覆盖全国的质量信息反馈网络,先后通过了ISO9001质量管理体系认证、ISO14001环境管理体系认证、OHSAS18001职业健康安全管理体系认证、TS16949汽车质量体系认证。 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国科学仪器行业发展现状分析与投资前景研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。