1、行业产业链全景图

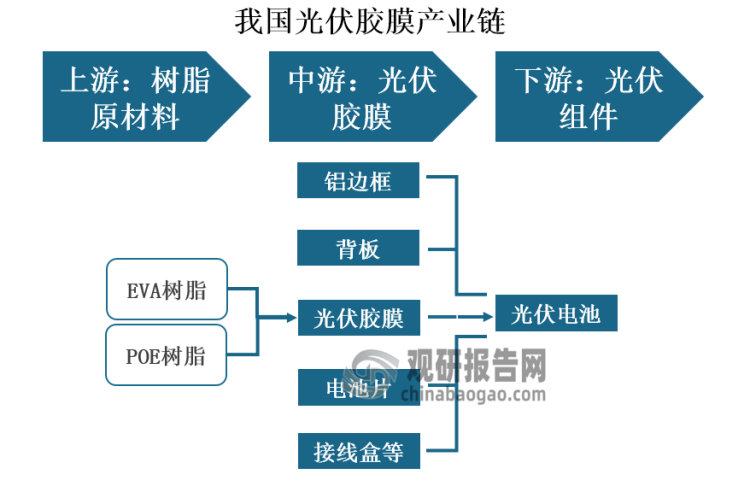

光伏胶膜是一种重要的包装材料,用于生产光伏模块,以保护模块内部的电池。根据产品结构的不同,分为EVA膜,POE膜等。封装胶膜在光伏组件中起包裹和粘结作用,POE 胶膜封装性能更优,在双面组件中应用广泛。

从产业链来看,光伏胶膜产业链上游主要为EVA树脂和POE树脂原材料,中游为光伏胶膜产品,产业链下游为由光伏胶膜构成的光伏电池等应用产品。

资料来源:公开资料、观研天下整理

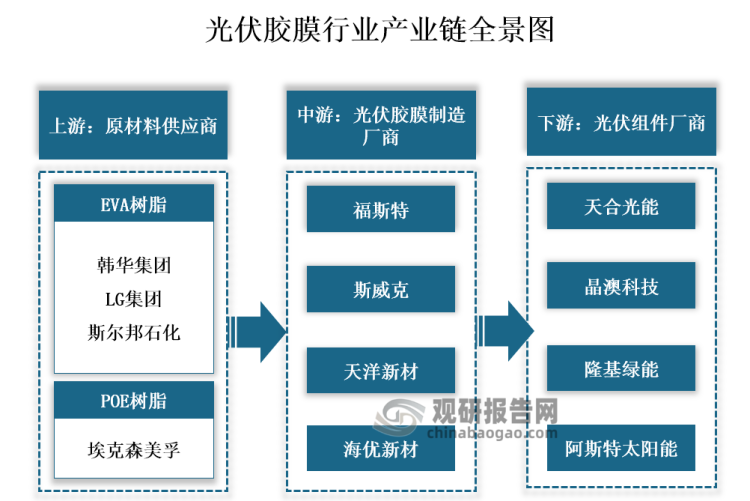

产业链上下游企业来看,我国光伏胶膜的上游主要供应商为韩华集团、LG集团、斯尔邦石化等化工企业主要提供原材料EVA、POE树脂及抗老剂和交联剂,中游是胶膜制造厂商,包括福斯特、海优新材等公司;下游是光伏组件厂商,包括天合光能、晶科能源等。

资料来源:公开资料、观研天下整理

2、行业中游竞争格局

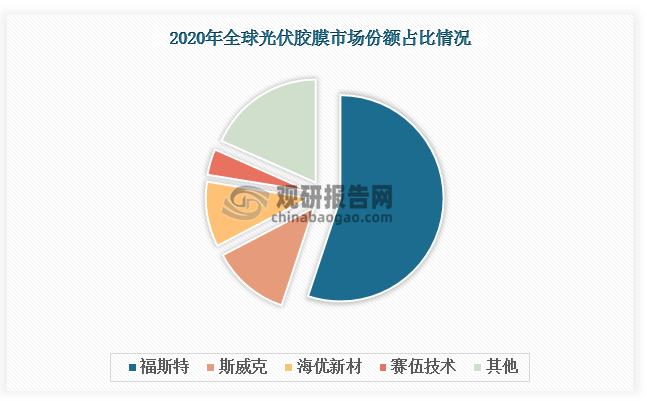

从光伏胶膜市场格局来看,光伏胶膜行业的核心厂商较为集中。当前全球光伏胶膜行业呈现“一超两强”的竞争格局,福斯特、斯威克、海优新材三家市占率接近全球的80%。其中福斯特2020年的光伏胶膜产能全球市占率达到55%,排行第一,斯威克在全球光伏胶膜市占率14%,位居世界第二,海优新材市占率为10%。

资料来源:公开资料、观研天下整理

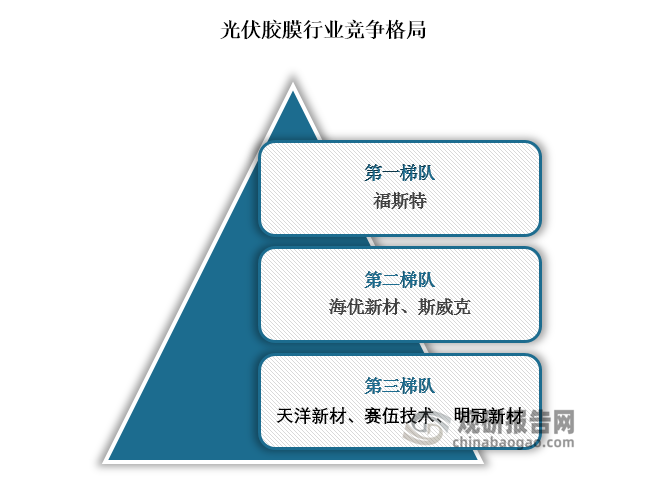

国内市场来看,目前光伏胶膜行业竞争格局则是呈现三个梯队,处于第一梯队的是福斯特,处于第二梯队的由海优新材、斯威克,处于第三梯队的是天洋新材、赛伍技术、明冠新材。

资料来源:公开资料、观研天下整理

3、行业中游企业竞争优势及业务布局对比

在产业链中游我国光伏胶膜企业在长三角地区较为集中。其中,浙江代表企业有福斯特,上海有海优新材、天洋新材,江苏省代表企业有赛伍技术、斯威克。近年来,光伏胶膜赛道入场企业逐渐增多,据不完全统计,2022 年光伏胶膜产能接近30 亿平米。

我国光伏胶膜行业主要企业情况

|

公司名称 |

成立时间 |

主营业务 |

竞争优势 |

|

杭州福斯特应用材料股份有限公司 |

2003年 |

太阳能电池胶膜、太阳能电池背板、感光干膜、挠性覆铜板、有机硅材料、热熔胶膜(热熔胶),热熔网膜(双面胶)、服装辅料(衬布)的生产;太阳能电池组件、电池片、多晶硅、高分子材料、化工原料及产品机械设备及配件的销售;新材料、新能源、新设备的技术开发,光伏设备和分布式发电系统的安装,实业投资,经营进出口业务。 |

技术研发优势:公司自成立以来,一直致力于单/多层聚合物功能薄膜材料产品体系的研发、生产和销售。公司设有浙江省重点企业研究院、浙江省高新技术企业研究开发中心、浙江省光伏封装材料工程技术研究中心及经CNAS资质认定的检测中心等研发平台,是国家高新技术企业。经过十余年的研发创新及产业化实践,公司构建了涵盖流涎挤出加工、精密涂布、可控交联、高分子异质界面粘接等全工艺流程的单/多层聚合物功能薄膜材料制备技术体系,形成了独特的核心竞争能力,逐步成长为业内龙头企业。公司是国家标准GB/T29848-2018《光伏组件封装用乙烯-醋酸乙烯酯共聚物(EVA)胶膜》及行业协会团体标准T/CPIA0006-2017《光伏组件封装用共聚烯烃胶膜》的第一起草单位,具有较强的行业影响力和号召力。此外,公司具备产业链核心设备自主研发设计能力、生产及品质控制全流程智能管理系统自主开发能力,是业内少数具备全产业链自主研发配套能力的高新技术企业。 |

|

客户资源优势:光伏封装材料对光伏组件寿命的影响很大,在电站运营期间,一旦发生胶膜的透光率下降或者黄变等失效问题,都将导致光伏电池无法正常发电而报废,因此光伏组件的最终用户对光伏组件产品质量及可靠性要求较高。光伏组件制造商主要通过考量和评估企业综合实力来选择并确定其供应商,准入门槛较高。公司在光伏封装材料领域深耕十余年,凭借优异的产品性能和可靠的产品服务体系,基本实现了国内外主要光伏组件企业的全覆盖,建立了较强的客户资源壁垒。 |

|||

|

资金优势:公司拟以本次募集资金净额中计人民币39,230.30万元对募投项目实施主体公司进行增资及出资。本次增资及出资完成后,各募投项目实施主体的资金实力和经营能力将得到进一步提升,有助于加快募投项目实施,提升公司在光伏材料和电子材料领域的核心竞争力和未来盈利能力,实现公司的可持续发展。 |

|||

|

上海海优威新材料股份有限公司 |

2005年 |

新材料科技领域内的技术转让、技术开发、技术咨询、技术服务,封装材料、膜材料、金属材料、塑料制品及原料、化工产品(除危险化学品、监控化学品、烟花爆竹、民用爆炸物品、易制毒化学品)、电子电气设备、机械设备的销售,软件产品的研发、销售,从事货物与技术的进出口业务。 |

技术优势:公司在太阳能光伏组件领域率先推出了单玻组件用增效白色预交联EVA胶膜,PERC单晶、N型TOPCon、HJT双面组件专用共挤型POE胶膜,以及TOPCon专用EXP胶膜等多项新产品,为光伏组件行业提供了降本、提质、增效的新途径。经过多年快速发展,海优威已成为太阳能光伏组件行业内最重要、最有影响力的封装材料供应商之一。 |

|

规模优势:海优威在新能源汽车行业逐步进入车用新型薄膜领域,推出了液晶调光膜等电子功能膜产品,在太阳能光伏组件封装材料领域,海优威以强大的研发实力、领先的技术和全面的产品系列而著称,目前已成为光伏行业组件封装材料质量和技术创新的标杆企业。在高端建筑产业,海优威创新推出具有优异的低温抗冲击性能、粘结力稳定的阻燃型高强度琉璃幕墙胶膜产品。 |

|||

|

东方日升新能源股份有限公司 |

2002年 |

一般项目:光伏设备及元器件制造;家用电器制造;照明器具制造;塑料制品制造;橡胶制品制造;光电子器件制造;太阳能发电技术服务;技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;光伏发电设备租赁;住房租赁;合同能源管理;对外承包工程;货物进出口;进出口代理。许可项目:发电业务、输电业务、供(配)电业务;建设工程施工 |

技术优势:公司拥有多项自主知识产权专利技术和技术攻关成果:(1)PERC 电池方面:通过在电池背面引入高钝化叠层钝化膜并结合激光开膜技术的背钝化工艺;通过膜层结构优化设计、增强表面钝化的等离子体化学气相沉积 PECVD 氮氧化硅\氮化硅叠层工艺;改变硅片内氢电荷状态后形成氢与缺陷态结合进而降低电池光致衰减的氢钝化工艺。(2)N 型 TOPCon 电池方面:通过在电池背面引入隧穿氧化层/掺磷多晶硅薄膜的新型 N 型接触钝化工艺;通过独特非晶硅沉积工艺及载具,消除电池片正面绕镀的无绕镀掺磷非晶硅沉积工艺;通过在电池正面引入四叠层钝化膜,降低正面钝化区饱和电流密度的叠层钝化工艺。(3)N 型 HJT 电池方面:通过开发 HJT 电池的双面微晶掺杂层、低银含浆料等技术,并在中试线验证兼容超大和超薄的 HJT 电池“前切半”技术,公司已掌握转换效率高达 25.50%的高效 HJT 电池技术。此外,公司还在开发新型组件技术及胶膜封装工艺,目标降低银耗量到 10mg/W 以下,有效降低电池制备成本,并进一步提升产品质量和量产稳定性。(4)210 大尺寸高效组件方面:在材料上,通过导入 210 大硅片电池、高透玻璃、分段焊带、高效汇流条、高反射率背板和钢边框,在工艺技术上,通过应用 MBB、SMBB、切片组件封装技术、无损切割和钢边框成型等技术,大幅提高组件生产良率和组件功率,使 PERC 单晶组件主流产品功率提升到最高 670Wp、TOPCon 组件功率提升到最高 690Wp、异质结组件功率提升到最高 740Wp。 |

|

研发优势; 公司一贯重视对技术研发的投入和自主创新能力的提高,通过联合高校和科研院所以及上下游产业链的研发互动等方式形成了专业稳定的科研队伍,通过内部挖潜以及外部联动,并配备完善的研发激励制度,促进公司内部形成积极开展技术创新和产品升级的良好氛围。公司通过积极引进和合理配置人才,组建专业研发团队,建立了电池研发中心、组件研发中心和新材料研发中心,拥有国家级企业技术中心、国家级博士后科研工作站以及江苏省半导体(异质结)叠层新能源产业创新中心,获得了新能源行业龙头企业、国家级绿色工厂、国家级智能光伏试点示范企业、国家级物联网示范企业、中国驰名商标等称号和荣誉,构建了具备全球竞争力的研发体系。 |

资料来源:东方财富网、观研天下整理

我国光伏胶膜产业产能布局情况

| 公司名称 | 2021年产能(亿平方米) | 待产/在建/规划/完工项目 | 远期产能(亿平方米) |

| 福斯特 | 10.74 | 滁州5亿平米,嘉兴2.5亿平米,越南2.5亿平米 | 20.74 |

| 海优新材 | 2.91 | 盐城2亿平米,上绕1.5亿平米,上饶2亿平米 | 8.41 |

| 东方日升-斯威克 | 3.88 | 义乌3亿平米,盐城4.2亿平米 | 11.08 |

| 赛伍技术 | 0.96. | 浙江浦江2.55亿平米 | 3.51 |

| 上海天洋 | 0.6 | 昆山1.5亿平米,江苏如东1.5亿平米,海安1.5亿平米 | 5.1 |

资料来源:公开资料、观研天下整理(DSY)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国光伏胶膜行业现状深度研究与发展前景分析报告(2024-2031年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。