以太网交换芯片是太网交换设备核心部件,主要是用于交换处理大量数据及报文转发专用芯片,是针对网络应用优化的专用集成电路。

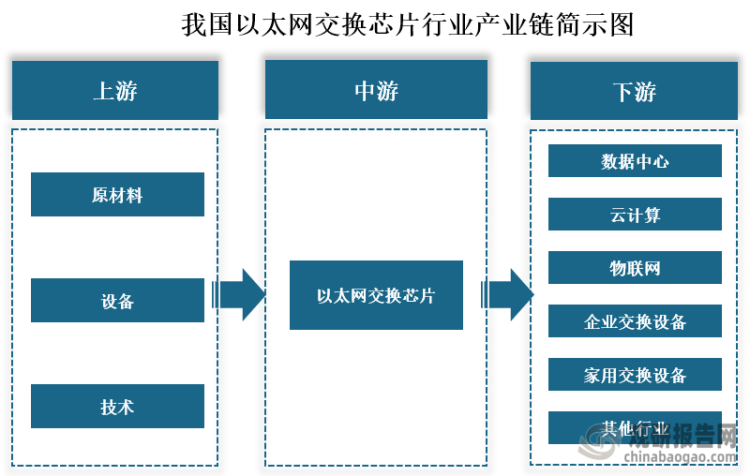

一、我国以太网交换芯片产业链情况

从产业链来看,以太网交换芯片上游主要是原材料、设备和技术,其中下游应用领域主要是数据中心、云计算、物联网、企业交换设备和家用交换设备。

资料来源:观研天下整理

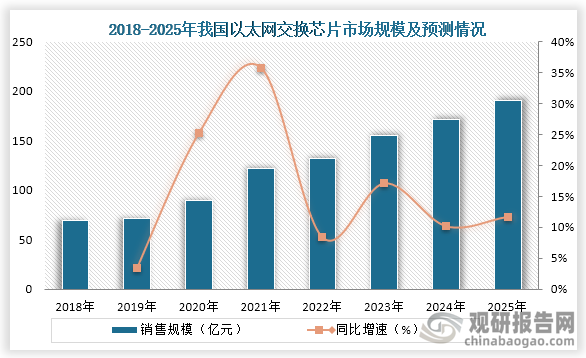

二、我国以太网交换芯片市场规模

随着近些年下游数据中心、云计算和物联网等行业开始发展,我国以太网交换芯片需求量不断增长。数据显示,到2022年我国以太网交换设备为132.45亿元,同比增长8.4%;未来随着下游应用的快速发展,以太网交换芯片市场也将不断预测,预计到2025年我国以太网交换芯片市场规模达到了190.89亿元。

资料来源:观研天下整理

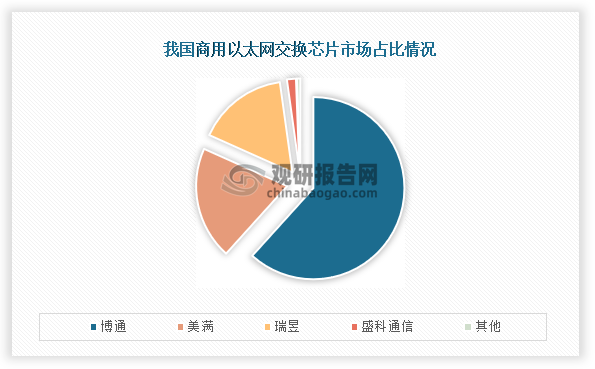

三、我国商用以太网交换芯片市场企业份额占比情况

当前以太网交换芯片主要有商用和自研两种,其中商用厂商主要有博通、美满、瑞昱、盛科通信等厂商,而博通市场占比最高,为61.7%;其次是美满,占比为20.0%;第三是瑞昱,占比为16.1%;盛科通信市场占比为1.6%。

资料来源:观研天下整理

四、商用以太网交换芯片主要企业及相关动态情况

具体从企业来看,目前全球以太网交换芯片企业主要是博通、美满、瑞昱和盛科通信 (688702),其中盛科通信主营业务为以太网交换芯片及配套产品的研发、设计和销售,公司多款产品获得中国电子学会“国际先进、部分国际领先”科技成果鉴定。

全球商用以太网交换芯片企业情况

| 企业简称 | 所属国家 | 成立时间 | 企业简称 |

| 博通 | 美国 | 1991年 | 博通是全球领先的有线和无线通信半导体公司,包括数据中心、网络、软件、宽带、无线、存储和工业。 |

| 美满 | 美国 | 1995年 | 公司是一家提供全套宽带通信和存储解决方案的全球领先半导体厂商,是一个针对高速,高密度,数字资料存贮和宽频数字数据网络市场,从事混合信号和数字信号处理集成电路设计、开发和供货的厂商。 |

| 瑞昱 | 中国台湾 | 1987年 | 公司是以集成电路产品之研发与设计为企业定位,从产品研发、设计、测试到销售,秉持求新求变的原则, 以达成「新技术、新产品、新应用、新价值与新市场」的目标。 |

| 盛科通信 (688702) | 中国 | 2005年 | 主营业务为以太网交换芯片及配套产品的研发、设计和销售,公司多款产品获得中国电子学会“国际先进、部分国际领先”科技成果鉴定 |

资料来源:公司资料、观研天下整理

随着以太网交换芯片的发展,也发生了投融资事件和项目建设,比如在2023年11月盛科通信新股首发募集资金,计划总投资额合计7.254亿元,用于项目:新一代网络交换芯片研发与量产项目、路由交换融合网络芯片研发项目。

2022-2023年我国以太网交换芯片动态情况

| 企业简称 | 时间 | 事件 |

| 云合智网 | 2022年2月 | 2022年2月,高端网络芯片领先企业云合智网近日完成超4亿元Pre-A+轮融资,本轮融资本轮融资由海松资本领投,LFC、混沌投资、银盛泰资本、萧山开发区产业基金、招商证券、中关村芯创基金、分享投资、华盖资本跟投,老股东前海母基金、活水资本、临芯资本、金沙江资本等持续加注,光源资本继续担任独家财务顾问。据悉,云合智网致力于研发高性能可编程以太网交换机芯片以及解决方案。 |

| 裕太微 | 2022年6月 | 2022年6月29日,裕太微电子股份有限公司科创板IPO申请获受理。据悉,本次拟公开发行股份不超过2000万股,募集资金总额不超过13亿元,用于车载以太网芯片开发与产业化项目等。 |

| 昆高新芯 | 2022年8月 | 2022年8月,自主可控模数集成芯片设计商昆高新芯微电子(江苏)有限公司完成近2亿元A轮融资,投资方有尚颀资本、北汽产投、深创投、俱成资本、普华资本、云锋基金、交银国际、三花弘道、鼎心资本、国舜投资、昆高新集团、中信建投资本等。据悉,本轮融资主要用于芯片研发、量产以及技术团队扩充等。 |

| 盛科通信 | 2023年11月 | 新股首发募集资金,计划总投资额合计7.254亿元,用于项目:新一代网络交换芯片研发与量产项目、路由交换融合网络芯片研发项目 |

资料来源:公开资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国以太网交换芯片行业发展现状研究与投资前景分析报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。