阀门是用来开闭管路、控制流向、调节和控制输送介质的参数(温度、压力和流量)的管路附件。根据其功能,可分为关断阀、止回阀、调节阀等。

阀门是流体输送系统中的控制部件,具有截止、调节、导流、防止逆流、稳压、分流或溢流泄压等功能。用于流体控制系统的阀门,从最简单的截止阀到极为复杂的自控系统中所用的各种阀门,其品种和规格相当繁多。

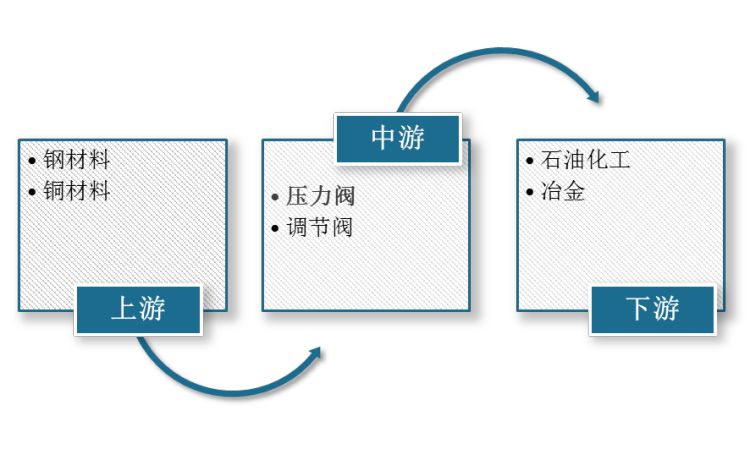

根据观研报告网发布的《中国阀门行业现状深度分析与发展前景研究报告(2022-2029年)》显示,从上游原材料来看,阀门产品制造的最重要的原材料是钢材料与铜材料;从下游应用行业来看,阀门制造下游行业其中应用较多的为石油化工、冶金、电力、水处理等行业。

资料来源:观研天下整理

产业链上游龙头企业

在阀门行业产业链上游主要有钢、铜材料等产业,其中钢铁行业代表企业有宝钢、河钢、沙钢、鞍钢、首钢等,铜材料行业代表企业有五矿集团、紫金矿业等

我国产业链上游龙头企业介绍

| 公司名称 | 经营范围 | 企业优势 |

| 宝山钢铁股份有限公司 | 钢铁冶炼、加工,电力、煤炭、工业气体生产、码头、仓储、运输等与钢铁相关的业务 | 宝钢股份以“成为全球最具竞争力的钢铁企业和最具投资价值的上市公司”为愿景,致力于为客户提供超值的产品和服务。在全球上市钢铁企业中粗钢产量排名第二,是全球碳钢品种最为齐全的钢铁企业之一。 |

| 河钢股份有限公司 | 钢材、钢坯、钒钛产品(三氧化二钒、钒铁合金、钒氮合金、钛精矿)、耐火材料等 | 公司是国内最大钢铁上市公司之一,主体装备实现了大型化、现代化,整体工艺装备达到国际先进水平,具备年产3000万吨的铁钢材综合生产能力,是中国精品板材、优质建材、钒钛制品智造基地,全球高端市场综合服务商。 |

| 鞍钢股份有限公司 | 钢压延加工业,拥有焦化、烧结、炼铁、炼钢、轧钢、铁路运输、能源动力等钢铁生产全工艺流程生产线及配套设施 | 鞍钢股份造船用钢、铁路用钢销量列国内首位,船板和铁路钢轨新品种及钢轨生产技术的研发达到国际领先水平,公司品牌有较高的知名度和信誉度,铁路用钢、集装箱用钢板和造船板保持“中国名牌产品”称号。 |

| 北京首钢股份有限公司 | 钢铁冶炼、钢压延加工、钢材轧制等 | 是世界五百强首钢集团所属的上市公司,拥有国际一流装备和工艺水平,具有品种齐全、规格配套的冷热系全覆盖板材产品序列。 |

| 紫金矿业集团股份有限公司 | 金铜等金属矿产资源勘查和开发 | 公司矿产金、铜、锌、银产量位居国内前三甲, 在地质勘查、湿法冶金、低品位难选冶资源综合回收利用及大规模工程化开发等方面具有丰富的实践经验和强大的技术优势。 |

数据来源:观研天下整理

产业链中游龙头企业

国内阀门制造行业品牌排名前五分别为纽威、中核苏阀、江一、京牌、开阀。

产业链中游龙头企业介绍

| 品牌名称 | 公司名称 | 简介 |

| NEWAY纽威阀门 | 苏州纽威阀门股份有限公司 | 国内综合实力领先的工业阀门供应商,一直致力于工业阀门的生产和研发,致力于提高工程配套能力与创新能力,以便能够为各种新型的工业需求提供全套阀门解决方案。 |

| 中核苏阀 | 中核苏阀科技实业股份有限公司 | 致力于打造国内领先、国际一流的流体控制系统设备集成与服务供应商。获得“2006世界市场中国(阀门)十大年度品牌”称号。 |

| 江一 | 江南阀门有限公司 | 江南阀门有限公司隶属江南控股集团的核心子公司。公司产品荣获国家免检产品称号,“江一”商标荣获中国阀门行业首枚“中国驰名商标”。 |

| BVMC京牌 | 北京市阀门总厂股份有限公司 | 是新中国始建的第一批国家机械工业部制造高中压阀门及蒸汽疏水阀的重点骨干企业,是中国机械500强企业,是阀门行业唯一一家拥有独立设计院的企业。 |

数据来源:观研天下整理

产业链下游龙头企业

石油化工产业是阀门行业的主要下游产业之一,其中石油化工行业代表企业有中国石油、中国石化、Shell壳牌等。

产业链下游龙头企业介绍

| 公司名称 | 经营范围 | 简介 |

| 中国石油天然气集团公司 | 油气业务、工程技术服务、石油工程建设、石油装备制造、金融服务、新能源开发等 | 中国油气行业占主导地位的最大的油气生产和销售商,是中国销售收入最大的公司之一,也是世界最大的石油公司之一。中国石油成立于1999年11月5日,致力于发展成为具有较强竞争力的国际能源公司,成为全球石油石化产品重要的生产和销售商之一。 |

| 中国石油化工集团公司 | 石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;石油炼制;石油化工及其他化工产品的生产、销售、储存、运输等 | 中国石化是中国大型油气生产商;炼油能力排名中国第一位;在中国拥有完善的成品油销售网络,是中国最大的成品油供应商;乙烯生产能力排名中国第一位,构建了比较完善的化工产品营销网络。 |

数据来源:观研天下整理(YZX)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。