一、行业相关概述

气凝胶是用一定的干燥方式使气体取代凝胶中的液相而形成的一种纳米级多孔固态材料。气凝胶隔热性极佳,其热导率可低达0.012W/(m·K),一寸厚的气凝胶相当于20-30块普通玻璃的隔热功能;其孔隙率高达99.9%,是良好的吸附介质,也可开发做催化剂载体;同时气凝胶还具有良好的阻燃性、绝缘性和隔音性,并且绿色环保。优异的性能使其在热学、声学、光学、电学、力学领域均有所应用。

气凝胶性能优异

| 项目 | 特性 |

| 隔热性极佳 | 导热系数可低于0.016 W/(m·K)。通过掺杂还可进一步降低硅气凝胶的辐射热传导,常温常压下掺碳气凝胶的热导率可低达0.012W/(m•K),是目前导热系数最低的固态材料。 |

| 吸附性好 | 孔洞率达到99.9%,因此比表面积特别大,可用做催化剂载体。 |

| 阻燃性能A级 | 防火等级可达GB8624-2012建筑材料及制品燃烧性能分级A级要求 |

| 防水 | 一般的二氧化硅气凝胶亲水,但当气凝胶遇到化学活性物质时,会与表面的氧氢基团形成疏水的非极性基团。当气凝胶内30%的氧氢基团形成疏水基团时,气凝胶便能完全疏水。 |

| 绝缘性良好 | 介电常数小于1.003,是一种良好的绝缘介质,可以降低集成电路的漏电电流,降低导线之间的电容效应,降低集成电路发热等。 |

| 隔音性良好 | 声阻抗可高达106 kg/m2·s,多孔隙增强吸音效果。 |

| 绿色环保 | 不含可吸入性纤维,对皮肤无刺激作用,可用土埋法处理。 |

资料来源:观研天下数据中心整理

气凝胶种类多样,SiO2气凝胶产业化最为成熟。随着研究手段的不断丰富和基础研究的不断深入,气凝胶的结构和种类也得到不断完善。根据气凝胶材料的成分大致可以分为氧化物气凝胶、碳化物气凝胶、氮化物气凝胶等等。SiO2气凝胶是研究最多、最为成熟的气凝胶类型。

二、行业市场发展情况

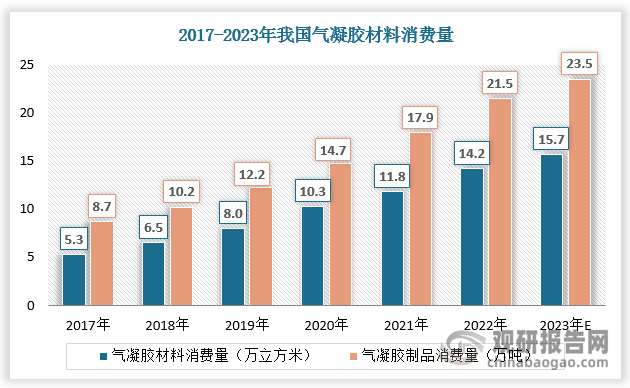

近年来随着气凝胶材料的进步和创新、产品生态效益意识的提高、以及新应用的不断拓展,行业发展显著加快,市场需求量大幅增长。数据显示,2017-2022年我国气凝胶材料消费量由5.3万立方米增长至14.2万立方米,气凝胶制品消费量由8.7万吨增长至21.5万吨,预计2023年我国气凝胶材料消费量达15.7万立方米,气凝胶制品消费量达23.5万吨。

数据来源:观研天下数据中心整理

随着市场需求的不断增长,我国气凝胶市场也在不断增长。数据显示,2015-2020年,我国气凝胶市场规模由3.3亿元增加至37.16亿元,年均复合增长率高达61.1%。预计2023年我国气凝胶市场规模将达57.72亿元。

数据来源:观研天下数据中心整理

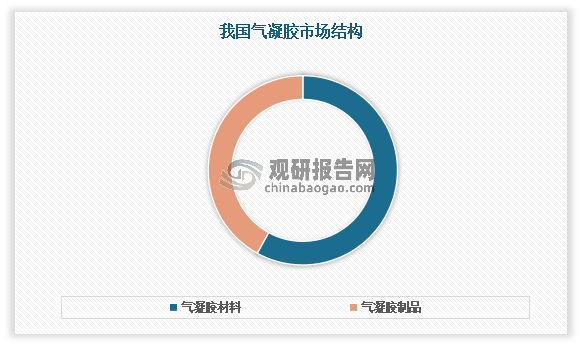

从细分市场看,气凝胶材料由于生产难度小,占据较多市场份额,为58%;气凝胶制品则占据42%的市场份额。

数据来源:观研天下数据中心整理

三、下游产业发展现状

与传统保温材料相比,除了保温性能优越,气凝胶整体疏水对管道设备不会造成腐蚀,还能够达到A级防火,同时使用寿命更长,热损失更低,质量轻、体积小、适用范围更加广泛。因此,气凝胶在油气项目、工业隔热、建筑建造、交通等领域均有广泛应用。

1、油气管道是气凝胶下游最主要应用领域

根据观研报告网发布的《中国气凝胶行业现状深度研究与发展前景分析报告(2024-2031年)》显示,气凝胶主要用于高温油气管线保温,如稠油开采的地面高温注汽管线保温,炼化装置、介质管线的保温等,一般温度在200°C~650°C之间。另外,为了防止输送油气的管道发生凝管或者冰堵事故,尤其在冬季或者气候寒冷的高纬度地区,管道运营公司亦需要对输送介质进行加热并对管道进行保温。

参考“十四五”现代能源体系规划,假设2021~2025年,油气管道总里程复合增速为3.7%,预计至2025年全国油气管道总里程为17.4万千米;参考中国石油管道科技研究中心发表文献数据,假设管道平均外径0.6m,保温层厚度2cm,计算得到气凝胶单耗为40立方/千米;参考中国绝热节能材料协会数据,假设2021年我国气凝胶在存量和新建管道领域渗透率分别为0.5%、10%,预计2023和2025年,气凝胶在油气管道领域的需求分别为17.6、51.8万立方,对应市场空间19.4、54.4亿元,2021~2025年复合增速达71.9%。

2021-2025年,气凝胶在油气领域市场空间测算

| 指标 | 2020 | 2021 | 2022 | 2023E | 2024E | 2025E |

| 油气管道总里程(万千米) | 14.4 | 15 | 15.6 | 16.1 | 16.7 | 17.4 |

| 新建油气管道里程(万千米) | 0.51 | 0.54 | 0.56 | 0.58 | 0.6 | 0.62 |

| 存量管道气凝胶渗透率 | / | 0.5% | 1.0% | 2.0% | 4.0% | 6.0% |

| 新建管道气凝胶渗透率 | / | 10% | 15% | 20% | 30% | 40% |

| 气凝胶单耗(立方/千米) | / | 40 | 40 | 40 | 40 | 40 |

| 气凝胶需求(万立方) | / | 5.2 | 9.6 | 17.6 | 34.1 | 51.8 |

| 气凝胶价格(万元/立方) | / | 1.2 | 1.20 | 1.10 | 1.10 | 1.05 |

| 市场空间(亿元) | / | 6.2 | 11.5 | 19.4 | 37.5 | 54.4 |

| 增速 | / | / | 85% | 68% | 94% | 45% |

资料来源:《2020年中国油气管道建设新进展》高鹏等,《2021年中国油气管道建设新进展》高鹏,中国绝热节能材料协会

2、新能源车是气凝胶下游需求增速最快的领域

气凝胶可用于动力电池防护及整车防护。目前锂电池的工作温度范围为-20°C-60°C ,若没有合适的散热方案,外部加热、过充、内短路等容易导致锂电池热失控,进而可能引发电动汽车起火、爆炸等事故。而温度过低又会导致电动车的续航里程降低,并有可能对电池产生损害。据2020年工信部组织制定的《电动汽车用动力蓄电池安全要求》,在电池单体发生热失控后,电池系统需要在5分钟内不起火、不爆炸。气凝胶是A级不燃防火材料,主要用于电芯之间以及电池模组、PACK上盖的防火隔热,一方面,可以通过隔热防止电池升温,降低热失控的发生率;另一方面,能够在因热失控而产生火灾时,阻止火势蔓延,争取逃生时间。

与传统锂电池隔热材料相比,气凝胶性能更优。目前常用的传统动力电池保温隔热材料有泡棉、塑料泡沫、超细玻璃棉、陶瓷化硅橡胶等,与传统隔热片相比,气凝胶隔热片兼具阻燃性能高、体积轻及用量少的特点,综合性能更优。目前,国内前十大电池厂商大都开始使用气凝胶隔热材料。锂电池安全性一直是新能源汽车行业关注的重点,2020年以来,气凝胶隔热片已逐步在动力电池领域获得广泛应用,宁德时代、弗迪电池、中创新航、国轩高科、欣旺达等头部电池厂商纷纷开始使用。除电池厂外,比亚迪、吉利、中国中车等汽车厂商也开始通过气凝胶来提升车辆的安全性能。

3、气凝胶在建筑隔热领域的应用空间广阔

气凝胶可用于建筑的墙体、屋顶、地板、玻璃等保温隔热。根据《2020 年中国统计年鉴》,我国建筑业能源消耗占国内能源消耗总量超过25%。据热企数据,一个采暖季室温每提高1°C,每平方米供热面积就要多用1千克煤,假如用气凝胶绝热板保温,一个采暖季,每平米将节省5kg煤,以每户120平方米核算,一个采暖季每户将节省600kg煤,能够带来十分可观的节能减排效益。

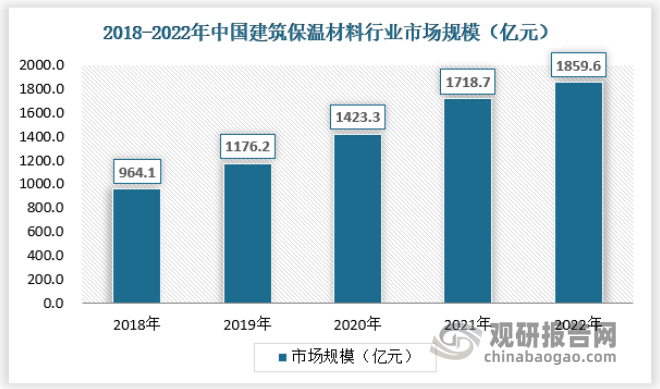

我国建筑保温材料市场规模超1700亿元,气凝胶渗透率仍较低,未来应用空间广阔。2022年,我国建筑保温材料市场规模达1859.6亿元,2018-2022年复合增长率达17.85%。受社会认知度和价格等因素制约,2022年,气凝胶在建筑保温材料的渗透率仅为0.04%。随着气凝胶工艺成本的降低和产业规模的扩大,未来在建筑隔热领域的市场空间广阔。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。