一、行业相关定义

智能配电网基于配电网高级自动化技术,借助应用和融合先进的测量和传感技术、控制技术、计算机和网络技术、信息与通信等技术,利用智能化的开关设备﹑配电终端设备,在坚强电网架构和双向通信网络的物理支持以及各种集成高级应用功能的可视化软件支持下,允许可再生能源和分布式发电单元的大量接入和微网运行,鼓励各类不同电力用户积极参与电网互动,以实现配电网在正常运行状态下完善的监测、保护,控制、优化和非正常运行状态下的自愈控制,最终为电力用户提供安全、可靠、优质、经济、环保的电力供应和其他附加服务。智能配电网主要包括核心构件能量与通信系统以及用户管理系统、分布式电源管理系统、高级电力电子设备、高级传感器、电能质量优化与评估系统。

二、行业发展历程回顾

国家电网在2009年5月21日首次公布了《中国智能电网计划》,其内容有:以坚强智能电网以坚强网架为基础,以通信信息平台为支撑,以智能控制为手段,包含电力系统的发电、输电、变电、配电、用电和调度各个环节,覆盖所有电压等级,实现“电力流、信息流、业务流”的高度一体化融合,是坚强可靠、经济高效、清洁环保、透明开放、友好互动的现代电网。国家电网智能电网规划的产生,既是对我国电力工业规模进入快速发展阶段的预判和准备,也成为了接下来近十年电网投资不断创新高的前奏。

智能电网计划时间表

| 时间 | 阶段 | 工作内容 |

| 2009~2010年 | 规划试点阶段 | 重点开展坚强智能电网发展规划,制定技术和管理标准,开展关键技术研发和设备研制,开展各环节的试点 |

| 2011~2015年 | 全面建设阶段 | 将加快特高压电网和城乡配电网建设,初步形成智能电网运行控制和互动服务体系,关键技术和装备实现重大突破和广泛应用; |

| 2016~2020年 | 引领提升阶段 | 将全面建成统一的坚强智能电网,技术和装备达到国际先进水平。届时,电网优化配置资源能力将大幅提升,清洁能源装机比例达到35%,分布式电源实现“即插即用”,智能电表普及应用 |

| 2021年至今 | 全面覆盖阶段 | 十四五期间,国家电网规划建设的特高压线路为交流24条,直流14条。 |

资料来源:国家电网,观研天下数据中心整理

三、行业市场发展现状

1、市场规模

随着我国智能电网的投资规模不断增加,近年来我国智能配电行业市场规模保持稳定增长,市场规模从2018年的142.63亿元增长至2022年的155.74亿元。

资料来源:观研天下数据中心整理

2、供应情况

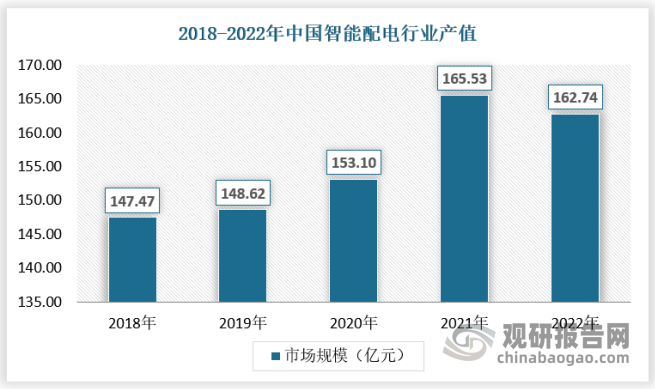

近年来我国智能配电行业产值保持总体上涨态势,2018年我国智能配电行业产值为147.47亿元,2021年达到近年来最高,为165.53亿元,2022年有所回落为162.74亿元。

资料来源:国家统计局,观研天下数据中心整理

3、需求情况

2009年在特高压输电技术国际会议中我国首次提出“智能电网”概念,并在此后不断加大投资支持智能电网发展。“十二五”期间,国家电网投资5000亿元,建成连接大型能源基地与主要负荷中心的“三横三纵”的特高压骨干网架和13回长距离支流输电工程,初步建成核心的世界一流的坚强智能电网。同时国家电网制定的《坚强智能电网技术标准体系规划》明确了坚强智能电网技术标准路线图,这是世界上首个用于引导智能电网技术发展的纲领性标准,使电网的资源配置能力、经济运行效率、安全水平、科技水平和智能化水平得到全面提升。

根据观研报告网发布的《中国智能配电行业发展现状研究与投资前景预测报告(2024-2031年)》显示,近年来,配电网建设日益成为我国电力系统建设的重点领域。国家发改委、国家能源局于2022 年发布《“十四五”现代能源体系规划》,明确提出加快配电网改造升级,推动智能配电网、主动配电网建设。

一)“十二五”“四直两交”集中启动,特高压投资启动

2006年,经过多年的技术攻关后,三条特高压项目获得核准,并开工。2009年1月第一条特高压交流实验示范工程(晋东南-南阳-荆门)投运,2010年7月~10月,两条特高压直流示范工程投运(“向家坝-上海”、“云南-广东”),在“十二五”初年,已经安全运行了多月,标志着我国掌握了具有自主知识产权的特高压交直流输电技术。也因此,“十二五”期间成为了特高压项目启动的第一段高潮期。

“十一五”期间投运了 3 条特高压示范项目(公里、亿元)

| 类别 | 工程名称1 | 工程名称2 | 输送能力 | 线路全长 | 总投资 | 投运时间 | 起点 | 终点 |

| 交流示范 | 晋东南-南阳-荆门 | 长南线 | 600万千伏安 | 640 | 57 | 2009/1 | 山西长治 | 湖北荆门 |

| 直流示范 | 云南-广东 | 楚穗直流 | 500万千瓦 | 1373 | 137 | 2010/10 | 云南楚雄 | 广东增城 |

| 直流示范 | 向家坝-上海 | 复奉直流 | 640万千瓦 | 1907 | 233 | 2010/7 | 四川宜宾 | 上海奉贤 |

资料来源:国家电网,观研天下数据中心整理

“十二五”期间投运 6 条特高压项目(万千瓦,万千伏安,公里,亿元)

|

类别 |

工程名称 |

工程名称2 |

输送能力 |

线路全长 |

总投资 |

投运时间 |

起点 |

终点 |

|

直流 |

锦屏-苏南 |

锦苏直流 |

720 |

2100 |

220 |

2012/12 |

四川西昌 |

江苏苏州 |

|

直流 |

糯扎渡-广东 |

普侨直流 |

500 |

1413 |

382 |

2013/9 |

云南普洱 |

广东江门 |

|

直流 |

哈密南-郑州 |

天中直流 |

800 |

2192 |

234 |

2014/1 |

新疆哈密 |

河南郑州 |

|

直流 |

溪洛渡左岸-浙江金华 |

宾金直流 |

800 |

1653 |

239 |

2014/7 |

四川宜宾 |

浙江金华 |

|

交流 |

淮南-浙北-上海 |

皖电东送 |

2100 |

649 |

197 |

2013/9 |

安徽淮南 |

上海沪西 |

|

交流 |

浙北-福州 |

浙福线 |

1800 |

60. |

189 |

2014/12 |

浙江浙北 |

福建福州 |

|

|

|

|

|

合计 |

1461 |

|

|

|

资料来源:国家电网,观研天下数据中心整理

“十二五规划”启动,特高压锋芒初露,共有“四直两交”6条特高压项目投运。2011年至2013年,时间进入“十二五”,仅国家电网就规划了1.7万亿电网投资,同比“十一五”的1.2万亿投资增加了40%。在国家能源局印发的“能源十二五”规划中提到:稳步推进西南能源基地向华东、华中地区和广东省输电通道,鄂尔多斯盆地、山西、锡林郭勒盟能源基地向华北、华中、华东地区输电通道,鄂尔多斯盆地、山西、锡林郭勒盟能源基地向华北、华中、华东地区输电通道。在十二五期间投运的6条特高压项目中,三条特高压直流项目集中于西南水电基地,四川、云南地区,外送至江苏、广东、浙江等地。另有一条特高压直流项目,新疆哈密南至河南郑州,为西北风电基地外送通道。交流特高压工程中,皖电东送、浙福线建成投运,进一步加强了华东电网内部的连接。

2014~2016 年13 条特高压直流项目获得核准

|

年份 |

特高压直流 |

特高压交流 |

|

2014 |

灵州-绍兴 |

锡盟-山东、淮南-南京-上海 |

|

2015 |

酒泉-湖南、晋北-江苏、锡盟-泰州、上海庙-山东、昌吉-古泉 |

蒙西-天津南、榆横-潍坊 |

|

2016 |

滇西北-广东、扎鲁特-青州 |

锡盟-胜利 |

|

合计 |

8条 |

5条 |

|

总投资1543亿元 |

总投资902亿元 |

资料来源:国家能源局,国家电网,观研天下数据中心整理

“十三五”期间投运 8 条特高压直流项目(万千瓦、公里、亿元)

|

类别 |

工程名称1 |

工程名称2 |

输送能力 |

线路全长 |

总投资 |

投运时间 |

起点 |

终点 |

|

直流 |

灵州-绍兴 |

灵绍直流 |

800 |

1720 |

237 |

2016/8 |

宁夏灵州 |

浙江绍兴 |

|

直流 |

酒泉—湖南 |

祁韶直流 |

800 |

2383 |

262 |

2017/6 |

甘肃酒泉 |

湖南湘潭 |

|

直流 |

晋北—江苏 |

雁淮直流 |

800 |

1100 |

162 |

2017/7 |

山西朔州 |

江苏淮安 |

|

直流 |

锡盟—泰州 |

锡泰直流 |

1000 |

1620 |

254 |

2017/9 |

内蒙锡盟 |

江苏泰州 |

|

直流 |

上海庙-山东 |

昭沂直流 |

1000 |

1238 |

221 |

2017/12 |

内蒙上海庙 |

山东临沂 |

|

直流 |

滇西北-广东 |

新东直流 |

500 |

1959 |

222 |

2017/12 |

云南大理 |

广东深圳 |

|

直流 |

扎鲁特—青州 |

鲁固直流 |

1000 |

1200 |

221 |

2017/11 |

内蒙通辽 |

山东潍坊 |

|

直流 |

昌吉-古泉 |

吉泉直流 |

1200 |

3324 |

407 |

2018/10 |

新疆昌吉 |

安徽古泉 |

|

|

|

|

|

合计 |

1986 |

|

|

|

资料来源:国家能源局,观研天下数据中心整理

“十三五”期间投运 7 条特高压交流项目(万千瓦、公里、亿元)

|

类别 |

工程名称 |

线路全长 |

总投资 |

投运时间 |

起点 |

终点 |

|

交流 |

锡盟-山东 |

730 |

174 |

2016/7 |

内蒙锡盟 |

山东济南 |

|

交流 |

淮南-南京-上海 |

780 |

261 |

2016/11 |

安徽淮南 |

上海泸西 |

|

交流 |

蒙西—天津南 |

608 |

175 |

2016/11 |

内蒙准格尔 |

天津 |

|

交流 |

锡盟-胜利 |

240 |

50 |

2017/7 |

内蒙锡盟 |

山东胜利 |

|

交流 |

榆横—潍坊 |

1049 |

242 |

2017/8 |

陕西榆横 |

山东潍坊 |

|

交流 |

北京西-石家庄 |

228 |

34.7 |

2019/6 |

北京西 |

河北石家庄 |

|

交流 |

潍坊-临沂-枣庄-菏泽-石家庄 |

823.6 |

140.4 |

2019/11 |

山东潍坊 |

河北石家庄 |

|

|

|

合计 |

1986 |

|

|

|

资料来源:国家能源局,观研天下数据中心整理

国网特高压十四五规划在前期特高压新增线路长度、新增容量相比十三五增长20%左右的基础上,新增建设5条特高压直流。十四五期间建成特高压规划数量达到直流12条和交流9条,相比于十三五特高压的建设规模增长明显,尤其是特高压直流十四五建成数量相比十三五增加约50%。国网规划奠定了特高压十四五的高景气基础,后续还有更多的超预期点。

四、行业细分市场分析

1、智能配电主站建设

智能变电站是能够自动完成信息采集、测量、控制、保护、计量和检测等基本功能,同时具备支持电网实时自动控制、智能调节、在线分析决策和协同互动等高级功能的变电站。智能变电站主要包括智能高压设备和变电站统一信息平台两部分。根据《国家电网公司发展战略纲要》,国网规划2020-2025期间,共计新增6387座智能变电站。

配电主站构建在标准、通用的软硬件基础平台上,具备可靠性、实用性、**性和可扩展性,并根据各地区的配电网规模、实际需求和配电自动化的应用基础等情况选择与配置软硬件。

(1)基本功能。①数据采集与监控系统负责数据采集(支持分层分类召测)、状态监视、远方控制、人机交互、防误闭锁、图形显示、事件告警、事件顺序记录、事故追忆、数据统计、报表打印、配电终端在线管理和配电通信网络工况监视等;②与上**调度自动化系统(一般指地区调度)和生产管理系统(或电网地理信息系统平台)等互联,建立完整的配电网拓扑模型。

(2)扩展功能。①馈线故障处理:与配电终端配合,实现故障的识别、定位、隔离和非故障区域自动恢复供电。②电网分析应用:模型导入/拼接、拓扑分析、解合环潮流、负荷转供、状态估计、网络重构、短路电流计算、电压/无功控制和负荷预测等。③智能化功能:配电网自愈控制(包括快速仿真、预警分析等)、分布式电源/储能装置/微电网的接入及应用、经济优化运行以及与其他应用系统的互动。

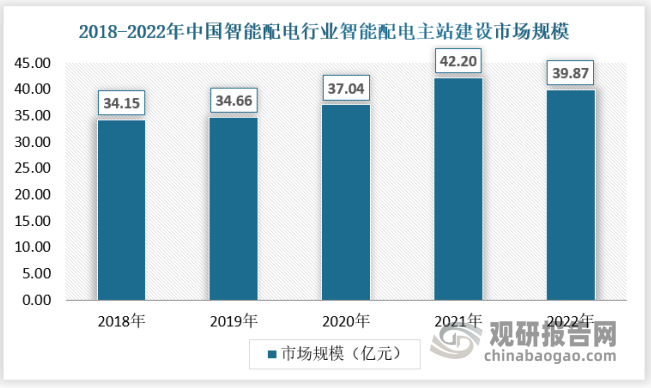

2018年我国智能配电主站建设市场规模为34.15亿元,2022年我国智能配电主站建设市场规模增长至39.87亿元。

资料来源:观研天下数据中心整理

2、智能配电子站建设

配电子站分为通信汇集型子站和监控功能型子站。通信汇集型子站负责所辖区域内配电终端的数据汇集、处理与转发;监控功能型子站负责所辖区域内配电终端的数据采集处理、控制及应用。

2018年我国智能配电子站建设市场规模为53.79亿元,20222年我国智能配电子站建设市场规模增长至58.43亿元。

资料来源:观研天下数据中心整理

五、行业竞争格局分析

从智能化的角度来看,由于我国配电智能化起步较晚,专门从事智能配电设备研发生产的企业较少,且大部分企业只提供单一的一次设备或二次设备产品,只有少数企业具备同时提供一、二次设备及整体解决方案的能力,配电智能化领域总体上竞争平缓。目前行业内少数研发实力较强的企业正加快智能型配电设备的研发,同时跨入智能配电系统领域。各厂家之间的竞争主要表现在系统的软、硬件研发实力和制造水平之间的竞争,尤其在智能化系统技术与开关设备技术结合方面。

中国智能配电行业主要品牌

| 公司 | 简介 |

| 北京三清互联科技股份有限公司 | 三清互联作为技术创新型的智能配电网产品及解决方案提供商,以“三清家园美”为目标,以提供最优质的产品和服务为宗旨,以成为中国配电网领域最有价值的技术和产品服务提供商为使命。 |

| 武汉精伦电气有限公司 | 精伦电气是一家智能配电网解决方案提供商,主要产品包括配网馈线终端电源管理系统、避雷器状态诊断系统、配网馈线终端电源管理系统以及一体化互动缴费平台等,主要应用于智能供电领域。 |

| 基胜能源 | 上海基胜能源股份有限公司主营业务包括:(1)专业生产销售智能配电柜、中低压成套开关设备、自动化控制柜等配电设备以及与该些设备配载的能源及电力管理系统;(2)各类电气元器件及配件的批发、零售;(3)提供配电设备加工服务。 主要产品有智能低压成套开关设备Ri4Power-ZN、精密智能配电柜RiMatrixS-PDR、中压开关柜P/V-12、低压开关柜MLS-V、动力配电箱XF、PZ30低压配电箱、PLC柜、变频器柜、伺服柜、能源管理系统、电力管理系统、GE框架断路器、GE塑壳断路器、GE微型断路器。 |

| 大烨智能 | 大烨智能是一家电力设备生产商,致力于配电网自动化和信息化等方面的技术研究,拥有继电保护技术、通信技术和应用软件技术等,主要从事智能中压开关设备、配电自动化终端、变电站自动化系统和低压电气成套设备等产品研发和生产,并为用户提供设备安装服务。 |

| 金盾科技 | 金盾科技是一个智能配电系统及非标机电装配测试装备研发商,专注于产品研发、工程设计、技术服务,致力于智能配电、检测和工厂自动化领域,产品有高压成套开关设备、低压配电控制系统、电封闭式耐久性测试、整车整机及部件装配解决方案等。 |

料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。