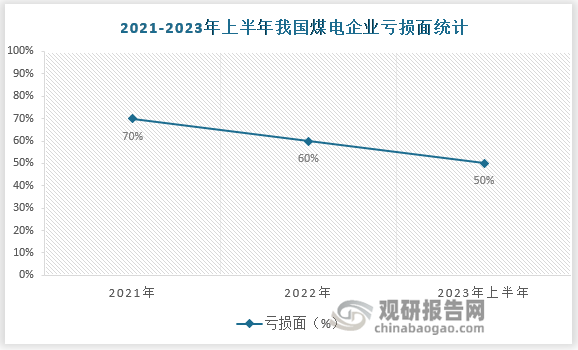

不在逆境中成长,就在逆境中消亡。过去三年,我国煤电企业集体步入寒冬,2021年央企煤电业务亏损超千亿元;2022年全国火电续亏660亿元,行业内盈利力量最好的上市煤电龙头的业绩也逐步恶化,燃煤发电一度失去盈利能力;2023年上半年,以往坐地收钱、财大气粗的“煤老大”,继续向苦日子的边缘失速滑落。

资料来源:观研天下整理

不过令人欣慰的是,煤电板块足够大。即使在持续的低迷下,玩家也在积极寻找“第二增长曲线”,抱团取暖——即煤电联营(又称煤电一体化),就是在这个时候开始变得炙手可热起来。

一、煤电联营,穿越寒冬

煤电联营是指煤炭和电力生产企业以资本为纽带,通过资本融合、兼并重组、相互参股、战略合作、长期稳定协议、资产联营和一体化项目等方式,将煤炭、电力上下游产业有机融合的能源企业发展模式。

国外对煤电联营的探索较早,例如,澳大利亚是世界上采用“煤电联营”方式进行能源开发的早期实践者,美国则在20世纪70年代就已经建成了大量的“煤电联营”火力发电厂。我国也不甘落后,早在上世纪八十年代,就已经开始探索煤电联营实践。

在发达国家,市场和政府对煤电联营起主导作用,虽然他们的“煤电联营”组织形式、经营形式各异,但共同的特点是:煤炭、发电企业的市场化程度较高,具有合理的店家和电力市场交易机制,电价、煤价的联动机制成熟、有效。但我国则不尽相同,直到2002年以前,我国煤电联营(煤电一体化)都主要是由煤炭企业主导,电力企业由于行业差别,获取资源探矿权、采矿权难度较大,加之电煤价格较低等诸多因素,对进入煤炭领域积极性并不高。2012年之后,市场反转,煤炭价格下跌,煤炭生产企业与电力企业才均对煤电联营都表现出较高的积极性。

近三年来,尤其是进入2023年,业绩下滑成煤炭行业普遍现象,极少数业绩同比实现正增长。截至2023年6月底,全国规模以上煤炭企业4890家,陷入亏损的企业上升至2084家,亏损比例达到43%——较去年同期增加781家(亏损比例29%),较2022年底增加962家(亏损比例24%)。

今年上半年,煤炭开采和洗选业上半年利润总额同比减少了23.3%。与此同时,行业吨煤利润下探至179元/吨,较去年同期减少65元/吨,较2022年底减少48元/吨(当然整体均值仍高于2021年以前)。

在此背景下,煤电联营再次受到政府和企业的青睐和鼓励。2022年12月和2023年1月,国务院国资委和国家发展改革委分别在有关会议上提出,要深化或推进煤炭与煤电、煤电与可再生能源“两个联营”。

我国煤电联营相关政策梳理

| 发布时间 | 发布部门 | 政策名称 | 主要内容 |

| 2006.8 | 国务院 | 中华人民共和国国民经济和社会发展第十一个五年规划纲要 | 鼓励有优势的煤炭企业实行煤电联营或煤电运一体化经营。积极发展电力,支持山西、河南、安徽加强大型煤炭基地建设,发展坑口电站和煤电联营。 |

| 2011.8 | 国家发改委 | 煤炭产业政策 | 鼓励建设坑口电站,优先发展煤、电一体化项目,优先发展循环经济和资源综合利用项目。鼓励发展煤炭、电力、铁路、港口等一体化经营的具有国际竞争力的大型企业集团。 |

| 2016.4 | 国家发改委 | 关于发展煤电联营的指导意见 | 通知要求,理顺煤电关系,自主开展煤电联营工作,结合煤炭、电力行业发展布局,重点推广坑口煤电一体化,在中东北优化推进煤电联营,继续发展低热值煤发电一体化。对于符合重点方向的煤电一体化项目,要加大优化核准等程序,力争实现配套煤矿和电站同步规划、同步核准、同步建设;在同等排放和能耗条件下,电网调度优先安排煤电一体化及其他煤电联营项目电量上网。 |

| 2018.9 | 国家发改委 | 关于深入推进煤电联营促进产业升级的补充通知 | 鼓励发展多种形式的煤电联营,同等条件下优先支持煤炭和发电企业相互持股比例超过30%的项目。优先释放煤电联营企业的优质产能。煤电联营煤矿申请生产能力核增的,产能置换比例不小于核增产能的100%。 对于实施煤电联营且相互参股比例不低于30%的机组,可增加一定数量的优先发电计划。相互参股比例越高,增加的利用小时可适当提高。对参与煤电联营的煤矿和电厂,在签订中长期合同的基础上优先安排实施跨区域煤电联营的煤矿项目直供联营电厂的燃料煤铁路运力。 |

| 2019.5 | 国家发改委、工信部和国家能源局 | 2019年煤炭化解过剩产能工作要点 | 鼓励煤炭企业建设坑口电厂、发电企业建设煤矿,特别鼓励煤炭和发电企业投资建设煤电一体化项目,以及煤炭和发电企业相互参股、换股等多种方式发展煤电联营。 |

| 2019.6 | 国家发改委 | 关于公布国家第一批煤电联营重点推进项目的通知 | 将全国共18个、2826 万千瓦煤电项目及相应配套煤矿列为国家第一批煤电联营重点推进项目。 |

| 2019.10 | 国家发改委、国家能源局 | 关于加大政策支持力度进一步推进煤电联营工作的通知 | 新规划建设煤矿、电厂项目优先实施煤电联营,在运煤矿、电厂因地制宜、因企制宜加快推进煤电联营,鼓励大型动力煤煤炭企业和火电企业加快实施煤电联营。提高煤电联营项目上网电量。支持煤电联营机组参与跨省跨区电力市场交易和电力现货交易。 |

| 2020.6 | 国家发改委 | 关于做好2020年重点领域化解过剩产能工作的通知 | 支持煤炭企业建设坑口电厂、发电企业建设煤矿,鼓励通过一体化运营、股权合作等多种方式发展煤电联营,促进上下游产业融合发展,提高能源供应保障水平。 |

| 2022.6 | 中共中央政治局常委、国务院副总理韩正 | 煤炭清洁高效利用专题座谈会 | 促进煤电和可再生能源协同发展,充分调动地方和企业积极性,推动煤电联营和煤电与可再生能源联营。 |

| 2022.12 | 国资委 | 部分央企座谈会 | 要科学有序推进碳达峰碳中和,深化煤炭与煤电、煤电与可再生能源“两个联营”。 |

| 2023.1 | 国家发改委 | 例行新闻发布会 | 提出持续推进国有经济布局优化和结构调整,推进煤炭与煤电、煤电与新能源“两个联营”。 |

资料来源:国家发改委、国家能源局、观研天下数据中心整理

其推进速度也逐渐加快。进入2023年,国家电投加速布局“两个联营”,旗下贵州金元与鑫盛源公司、国源矿业、聚达矿业、大坝煤矿等公司签订合作协议,推动煤电联营落地落实;8月21日,江苏徐矿能源股份有限公司宣布,与阜新矿业(集团)有限责任公司共同推进煤电联营,从而实现优势互补、合作共赢。更早前的2022年12月,中煤集团与国家电投达成煤电项目专业化整合协议,涉及的煤电装机容量预计将超过1000万千瓦。据不完全统计,2022年以来煤炭企业加大火电投资力度,年内共80余个煤电项目取得重要进展。

根据观研报告网发布的《中国煤电行业发展趋势分析与未来投资预测报告(2023-2030年)》显示,短期来看,煤电联营是行业寒冬里的一抹亮色,长远来看,煤电联营将为双碳业务创造更大施展空间。煤电一体化有望成为能源生产低成本、集约化、节约型的有效模式,成为加快构建清洁低碳、安全高效的新型能源体系的有力实践。

二、亏损是底色,高光也不曾缺席

虽然亏损已成为行业的发展底色,但煤电在持续亏损的过程中,也出现有数次高光时刻。

以近三年的数据为例,2021年7月初,即将进入夏季用电高峰,前一周,沿海八省日耗均值达到195万吨,超过2021年同期水平,库存方面在保供力度加大的背景下整体维稳,电厂可用天数承压下行,叠加国际市场上石油、原材料等价格上涨,煤电行业价格上涨。

2022年,在地缘政治冲突和全球变暖带来的极端天气影响下,全球能源危机加剧,推升天然气、煤炭等价格大幅上涨,煤炭在全球多地的能源供应中继续发挥着关键的作用。尤其是进入6月传统消费旺季,在用电量增加背景下,火电发电量明显增加,对煤炭需求显著提升,煤电价格也显著上涨。

2023年4月到6月上旬,每旬度的火电日均发电量相比2022年同期增速都高达15%以上,且在迎峰度夏来临之际,下游电力耗煤需求持续释放,二十五省电厂日耗持续攀升,加上厄尔尼诺引发极端高温,叠加水电出力不足,火电需求向好,煤电价格继续领涨。

供不应求是煤电价格上涨的动力。

在这三次大行情中,可以看到,煤电涨价的原因:一是进入传统消费旺季,用量增加,造成供不应求,价格上涨;二是各电厂库存量低,为增加库存,需求量增加,促使价格上涨;三是,前期煤炭价格低,生产煤炭亏损,有的矿井停产,社会煤炭生产能力下降,开工不足,供应量下降。

这同时也体现出煤电行业的周期性。煤炭的价格波动受康波周期、产能周期、固定资产投资周期等多周期的叠加支配,形成大宗商品自身的商品超级周期,而周期的错配,正是“煤电联动”的目标所在:通过干预电价,让火电厂维持在生命线之上。

三、煤电背后的大市场

除了周期性以外,行业的成长空间也非常广阔。

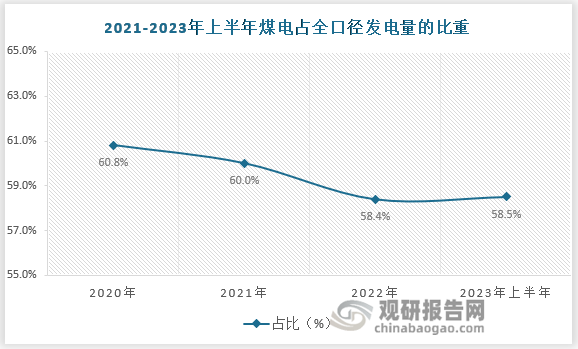

一方面在国情之下,火电仍是我国电力产业的主要构成,无论是装机容量还是发电量,火电所占的比例都超过了七成,所以火电是一条长期发展的主线。而煤电在火电中又占据主导地位,据中国电力企业联合会数据,今年上半年煤电发电量占全口径总发电量比重为58.5%。

资料来源:观研天下整理

另一方面,在新型电力体系建设背景下,可再生能源发电的随机性、波动性和不确定性将给电网安全运行带来巨大挑战,电网维持电量实时平衡难度大幅增高。在此背景下,煤电的成长性与盈利稳定性均被低估,其长期价值、特别是调峰价值正在逐渐显现,具体体现在以下两个方面:

1)消纳视角:煤电灵活性改造/抽蓄由于大容量+长时的特点,更具备调峰能力。同时,相比储能设施,煤电灵活性改造技术成熟度更高,具有更短的改造周期、更少的投资成本、较大的调节容量。在新能源发电比例较高时,煤电可以迅速调整出力,以满足系统电力需求。特别是在冬季等用电高峰期,煤电可以发挥其调峰作用,确保电力供应不断。

煤电灵活性改造/抽蓄调峰能力突出

|

项目 |

抽水蓄能 |

煤电灵活性改造 |

|

|

所承担负荷位置 |

峰荷 |

基荷、腰荷 |

|

|

调峰能力 |

200% |

30%~50% |

|

|

启动速率 |

静止~满载 |

120~150秒 |

6~8小时 |

|

空载~满载 |

30~35秒 |

2~3%额定容量/分钟 |

|

|

爬坡速率 |

50~100%额定容量/分钟 |

2~3%额定容量/分钟 |

|

资料来源:《中国高比例新能源带来的平衡挑战》国家电网、观研天下数据中心整理

2)保供视角:从空间维度来看,新型电力系统转型面临最大的挑战就是,新能源资源难以被储存或运输,传统的“源随荷动”模式将不再适用,例如,沿海省份作为经济与负荷中心土地资源紧张、陆上集中式新能源开发受限;而“三北”和西南地区作为陆上清洁能源中心装机高增而本地电力负荷需求不足、普遍面临消纳问题,因此,必须通过储能等措施,依靠源网荷储协调互动,实现电力供需动态平衡;从时间维度看,新能源发电具有间歇性和波动性,出力高峰与负荷高峰时间性错配;从全年维度看,风电出力呈现明显的季节性波动;从日内维度看,光伏出力具有明显的反调峰特征。近三年有效发电容量供给充裕度呈下降趋势,为避免电力缺口扩大,考虑到核电、水电建设周期过长,煤电是短期内增加系统有效容量供给充裕度的不二之选。

“十四五”期间重点发展九大清洁能源基地、五大海上风电基地

|

类型 |

基地名称 |

省份 |

|

风光储一体化基地 |

松辽清洁能源基地 |

黑龙江 |

|

吉林 |

||

|

辽宁 |

||

|

冀北清洁能源基地 |

河北北部 |

|

|

风光火储一体化基地 |

黄河几字弯清洁能源基地 |

内蒙古 |

|

宁夏 |

||

|

河西走廊清洁能源基地 |

甘肃 |

|

|

风光水储一体化基地 |

黄河上游清洁能源基地 |

青海 |

|

金沙江上游清洁能源基地 |

四川 |

|

|

雅砻江流域清洁能源基地 |

贵州 |

|

|

金沙江下游清洁能源基地 |

云南 |

|

|

风光水火储一体化基地 |

新疆清洁能源基地 |

新疆 |

|

海上风电基地 |

广东海上风电基地 |

广东 |

|

福建海上风电基地 |

福建 |

|

|

浙江海上风电基地 |

浙江 |

|

|

江苏海上风电基地 |

江苏 |

|

|

山东海上风电基地 |

山东 |

资料来源:国家发改委、观研天下数据中心整理(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。