一、与发达国家相比,我国现制咖啡消费仍处于初级阶段

现制咖啡指以现场制作、销售为业务特征的咖啡饮品服务形式,现制咖啡消费即为消费者到店进行咖啡产品的消费行为。

尽管一二线城市的咖啡消费已初具规模,但与美国、日本等发达国家相比,我国现制咖啡消费仍处于初级阶段。早在16世纪,现制咖啡就已成为发达国家的一种主流咖啡消费方式,人们习惯于在咖啡店或便利店购买现制咖啡饮品,同时也愿意在家中使用现制咖啡机制作咖啡。

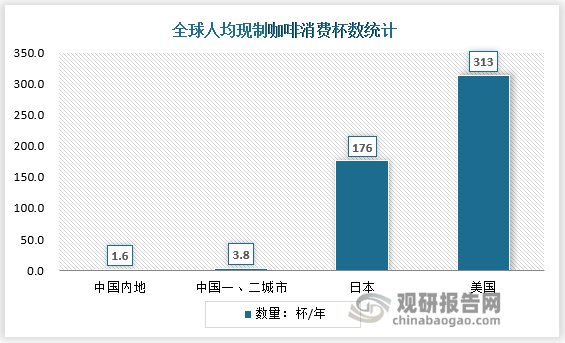

然而,在我国,现制咖啡消费还相对较低。这主要是由于多年来我国的咖啡文化主要侧重于传统的煮炒咖啡和速溶咖啡,现制咖啡的认知度和接受度相对较低。此外,现制咖啡的价格相对较高,也限制了一部分消费者的购买意愿。据美团发布的公开数据,当前我国人均每年消费咖啡仅1.6杯,在一二线城市也只有3.8杯,而在日本、美国,每年人均消费咖啡则分别达到176杯和313杯,可见我国未来咖啡消费量与人均消费量预计还有很大增长潜力。参考近邻日本的咖啡行业发展历史不难发现,咖啡消费量与人均可支配收入成正比;随着我国人均可支配收入的不断增长,预计未来中国现制咖啡行业也将呈现良好的增长趋势。

资料来源:观研天下整理

二、现制咖啡或将成为新茶饮的第二增长极

1、新茶饮主流玩家齐聚现制咖啡赛道

根据观研报告网发布的《中国茶饮行业发展趋势分析与未来前景研究报告(2023-2030年)》显示,随着现制咖啡市场潜力逐渐被认可,近年来,新茶饮品牌纷纷入局现制咖啡赛道,希望通过创新和差异化来占据市场份额。一些新茶饮企业选择上新咖啡产品来进入咖啡赛道。例如,头部品牌奈雪的茶和喜茶,都早早推出了彼时大热的“生椰拿铁”,且常年有拿铁、美式等经典咖啡;而益禾堂、CoCo也在2021年入秋后上新了“板栗拿铁”和 “桂花燕麦拿铁”;除此之外,一点点、古茗、七分甜等品牌也曾在此前推出具有各家特色的“创意咖啡”。尤其是在近期,新茶饮连锁品牌古茗正式跨界咖啡业务,推出了闪萃咖啡系列,主打两款新品——榴莲生椰拿铁、牛油果生椰拿铁,目前已在全国门店上线。

还有一些新茶饮企业则选择另起炉灶投资一个咖啡品牌或者自己成立新的咖啡品牌。其中,CoCo都可是新茶饮品牌里较早布局现制咖啡的,早在2016年就推出现制咖啡品牌CoCo café,设置了专门的消费区域和系列咖啡产品,2022年门店已超2500家。在此之后,众多新茶饮企业先后投资或自主成立了咖啡品牌,喜茶领投咖啡品牌“Seesaw”;蜜雪冰城推出咖啡子品牌“幸运咖”;乐乐茶打造咖啡品牌“豆豆乐”;书亦烧仙草入股“DOC咖啡”;茶颜悦色推出咖啡子品牌“鸳央咖啡”…… 总体来说,做新品牌机会更大、成本风险更高。老品牌上新产品,成本更低,机会也有限。

2016-2022年新茶饮跨界咖啡一览

|

茶饮品牌 |

成立/推出/投资时间 |

形式 |

咖啡品牌 |

|

CoCo都可 |

2016年 |

成立新品牌 |

CoCo cafe |

|

蜜雪冰城 |

2017年9月22日 |

成立新品牌 |

LuckyCup幸运咖 |

|

喜茶 |

2020年9月 |

联手%ARABICA开快闪店“喜小咖” |

喜小咖 |

|

2021年7月22日 |

投资 |

Seesaw Coffee |

|

|

2022年6月21日 |

投资 |

少数派咖啡

|

|

|

奈雪的茶 |

2020年11月25日 |

新店型“奈雪PRO”推出精品咖啡 |

- |

|

2022年9月 |

投资 |

AOKKA咖啡 |

|

|

古茗 |

2021年 |

推出“生椰拿铁” |

- |

|

一点点 |

2019年 |

推出咖啡冻新系列(有奶茶咖啡冻和拿铁咖啡冻2种选择) |

- |

|

KOI |

2021年5月18日

|

成立新品牌 |

KOI Cafe |

|

乐乐茶 |

2022年2月22日

|

成立新品牌 |

豆豆乐咖啡 |

|

书亦烧仙草 |

2022年4月27日

|

投资 |

DOC咖啡 |

|

柠季 |

2022年5月17日

|

并购 |

RUU COFFEE |

|

甜啦啦 |

2022年6月24日

|

成立果咖品牌 |

卡小逗 |

|

茶颜悦色 |

2022年8月10日 |

成立新品牌 |

鸳央咖啡 |

资料来源:观研天下数据中心整理

观研天下分析师观点:对于一二线市场而言,咖啡渗透率已达到67%,与茶饮渗透率相当,因此新茶饮品牌入局现制咖啡,应注重增量市场,而不是存量市场。而对于三四线市场而言,消费者教育并不成熟,因此品牌更多思考的是如何有效地去推广咖啡这个品类,让更多过去没有咖啡消费习惯的人开始饮用咖啡,实现拉新,做大蛋糕。

2、新茶饮增速放缓+咖啡市场升温,促进跨界融合

为什么众多新茶饮品牌齐聚于此?一方面,新茶饮行业在经历了拼品质、拼创意、拼营销等多重竞争后的当下,其实已陷入增速放缓的阶段。数据显示,2017-2020年,中国新茶饮市场收入的规模从422亿元增长至831亿元,预计2023年有望达到1428亿元。但在未来的2-3年,新茶饮增速阶段性放缓,调整为10%-15%。这意味着,品牌被倒逼着进行主业之外的布局。而咖啡与新茶饮在一定程度上存在消费群体重叠的情况,凭借多年对消费者口味的探索及频繁上新的研发经验,茶饮品牌在借用原有品类优势,并将其与咖啡相结合的能力并不差。布局咖啡业务,茶饮品牌既可以丰富自身的产品品类,又能拓宽消费场景、扩大消费人群,以获得新的利润增长点。另一方面,中国人在喝咖啡着短短几十年里,引爆了很多爆款,比如生椰拿铁、桂花拿铁、椰青美式等,大胆的创新激发了市场商家、消费者的活跃度。2022年,中国市场咖啡门店逾十万家;2023年,咖啡市场规模预计将从现有的近4000亿扩大至6178亿。咖啡作为一个上升市场,多样化消费需求在爆发。

总的来看,当前无论新茶饮品牌还是咖啡品牌,在产品、场景上正在日趋靠近,但由于品类重叠性高,如何打造差异化,仍是一大难题。并且,具体而言,咖啡与茶饮终究是两个细分赛道,呈现着一定的产品差异,新茶饮品牌在产品创新、运营策略、联动打法等方面的经验或也未必能完全适用于咖啡市场。

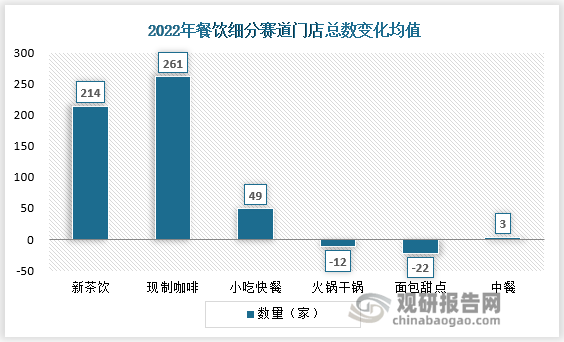

3、现制咖啡市场规模和门店数高速增长,挤压新茶饮市场

随着库迪咖啡、Manner Coffee、蓝嘴兽咖啡等现制咖啡新势力的崛起,蜜雪冰城、茶颜悦色、古茗等知名品牌入局现制咖啡饮品及线下持续扩张的咖啡店等推动,现制咖啡赛道的整体市场规模和门店数均实现了“爆发式”增长,颇有“猛虎出山”的发展势头。《2022年餐饮连锁品牌门店发展年终盘点》数据显示,现制咖啡赛道去年平均每一家品牌净增门店为261家,远高于餐饮行业其他几个主要细分赛道。

资料来源:观研天下整理

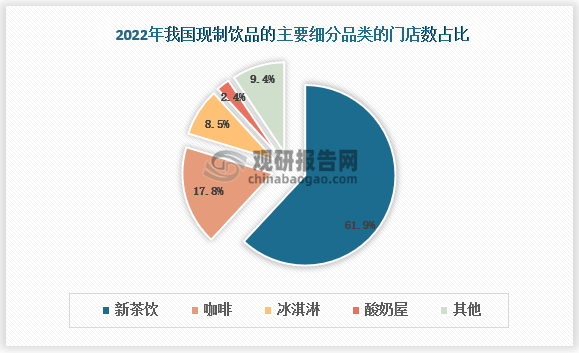

从最近三年的数据来看,新茶饮始终占据现制饮品市场较大的规模优势。2022年新茶饮占比达到了61.9%,与2020年的65.5%相比,占比有所下降。与此同时,2022年咖啡占比为17.8%,相比2020年增长近5%。此外,相对于2020年新茶饮65.5%的占比来说,去年整体门店数占比有所下降,可见在一定程度上,咖啡品牌门店快速增长也挤压了新茶饮的市场占比。

资料来源:观研天下整理

观研天下分析师观点:现制咖啡饮品开发同质化程度高,近年来,现制咖啡门店迅速增加,一二线城市出现了许多创新和差异化定位的品牌,未来行业竞争将会更加激烈。在这样的背景下,谁能够先推出爆品,并依靠强大的供应链能力快速规模化复制,就能够抢占红利窗口期,这点从瑞幸咖啡的发展历程上也能得到验证。

三、供应链整合能力、数字化建设、拓展品类边界成为未来品牌关键竞争点

现制咖啡的主要原材料就是咖啡豆。全球咖啡豆生产集中在巴西、越南、哥伦比亚和印度尼西亚四个地区,其中巴西是世界上最大的咖啡豆出口国,近年来,由于国际形势、疫情影响等原因,从巴西、埃塞俄比亚等国外进口的咖啡豆成本不降反升,价格每公斤140元至180元,现制咖啡门店利润空间被进一步压缩。因此,未来对现制咖啡行业而言,供应链整合能力将决定毛利上限。当前头部企业的供应链能力已经在不断上升,例如:星巴克拥有全球范围内现制咖啡品牌最庞大供应链体系,其供应链支持直销、零售和特殊三种渠道,分别服务于不同业务。从国内市场来看,其已形成一条完整的供应链体系,从云南的种植支持中心到江苏昆山的烘焙工厂,以覆盖星巴克在中国区域的大部分业务,甚至能够为亚太地区提供支持。此外,瑞幸也在不断完善上游供应链,继福建烘焙基地投产后,自主投建的第二个全自动智能烘焙基地已于2022年第二季度签订完成了投资协议,计划于2024年建成并正式投入生产,年烘焙生产加工咖啡豆可达3万吨。届时,瑞幸将依托于江苏、福建两大烘焙基地,形成年产能超过4.5万吨的自加工烘焙供应网络,为全国7846家门店供应更高品质、更新鲜的咖啡。与此同时,两大基地的投产也将帮助瑞幸在产业上游,形成更为灵活的供应优势,以昆山综合保税区为立足点,为瑞幸长期发展提供支撑。可以看到,成熟的咖啡供应链几乎已成为了现制咖啡连锁品牌的“标配”。

当前现制咖啡行业仍面临一些问题与挑战,包括数字化能力欠缺、加盟商实力弱、人员流动大、素质低、管理难度进一步上升等,而数字化建设可以在一定程度上解决这些问题,提升运营能力和效率。例如:现如今咖啡生豆价格暴涨,中小咖啡企业苦不堪言,但拥有金融手段以及强大供应链能力锁定成本的大企业其实影响相对有限。与此同时,数字化转型及运营上领先一步的咖啡企业还可能给客户提供一系列全新的产品及服务。以瑞幸咖啡为例,其数字化供应链已经实现从产品、采购、门店订货到仓储配送的业务串联及协同决策。瑞幸自研团队借助数据和算法技术,打造实时信息反馈、智能决策支撑的智慧供应链平台,推动全业务链条的精细化管理及协同运作,实现供应链整体价值的最大化运用。同时,利用算法技术,智慧供应链平台联动新品发货策略、自动订货策略、智慧仓网规划和调拨模型等,完成端到端全业务流节点打通,协助产品开发策略快速精准响应市场需求。

防疫常态化是未来一段时间内的基本态势,在这样的背景下,整体消费降级,现制咖啡将告别高价时代,例如:2023年初,拥有近万家门店的“国民咖啡”瑞幸在旗下的近2000家门店,将现制咖啡的价格打到了10元以下,带动了多家门店销售量的大幅提升;喜茶也早在2022年就发布关于完成调价的官方声明,并承诺“告别30元”“今年所有产品不涨价”。其中,美式咖啡直接降到个位数9元。而且根据数据显示,此前喜茶的客均单价为25元,与奈雪的茶(平均客单价27元)和乐乐茶(平均客单价22元)同属于行业第一梯队。当然不仅仅是喜茶,包括奈雪的茶也将部分类商品全面降价以此对准中腰部市场。其中2022年奈雪的茶也宣布大幅降价,价格最低的茶饮和咖啡售价都仅为9元,整体降价幅度达到5至7元。可以看见,当前主打平价现制咖啡的品牌越来越多。除了几家知名咖啡品牌外,肯德基、麦当劳、CoCo都可等快消品牌也加入到平价现磨咖啡低价的行列。因此对于企业而言,找准细分人群,多渠道引流,拓展品类边界将是长期策略。

四、一二线市场饱和,现制咖啡品牌向下沉市场渗透

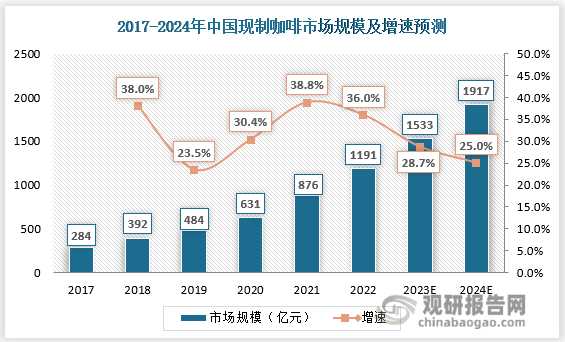

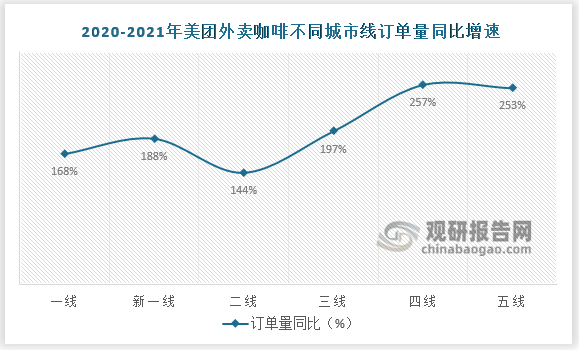

近年来,现制咖啡在一二线城市的渗透率逐渐饱和,数据显示,2022年上海成为全球首个星巴克门店数破千的城市;Tims中国敲钟上市,并表示“到2026年底开出2750家门店”;与此同时,新锐品牌也在不断涌现,中国邮政、李宁、脑白金、华为、特步、蔚来、内联升等先后入局,咖啡成为品牌跨界标配。数据显示,2021年我国现制咖啡行业市场规模达876亿元,2022年达1191亿元,并预计2025年将突破2000亿规模。过去,一二线城市贡献了最主要的成绩。美团发布的《2022中国现制咖啡消费市场报告》也显示,三线及新一线城市门店数同比增速最快,前者能达到近19%,市场发展潜力较大;下沉市场订单量增速最快,三线城市咖啡订单量同比增长接近两倍,四五线城市的咖啡订单量同比增长更是高达250%以上。

资料来源:观研天下整理

资料来源:美团外卖、观研天下整理

在一二线城市红利达到顶峰,市场逐渐饱和,三四线城市在过去数年间咖啡订单量增速强劲的背景下,各大品牌纷纷转战三四线城市市场。2023年1月底,瑞幸宣布开启新一轮合作伙伴招募,涉及全国15省80个城市,而此时距离去年年底上一轮合作伙伴的招募仅过去了不到两个月。当时,瑞幸的招募计划面向安徽、河南、黑龙江、吉林、辽宁、内蒙古、山东、山西、陕西9个省,共对41个城市开放,而相较上一轮,最新招募范围则更为“下沉”,县级城市出现频率更高,新增钦州、佳木斯、松原、包头、通辽、攀枝花、普洱、三门峡等33个城市。此外,由前瑞幸咖啡创始人陆正耀打造的库迪咖啡(COTTI COFFEE)以“十天进驻十城”的速度卷土重来,还喊出了“三年万店”的目标。作为老牌咖啡品牌,星巴克也展示了其扩张下沉市场的决心与计划,在此前的媒体采访中,星巴克中国首席运营官刘文娟曾表示,除加强重点城市布局外,星巴克计划至2025年,新进入近70个城市,使其门店开到全国300个城市。总的来看,当前下沉市场已成为头部现制咖啡品牌的发力重点,预计未来三四线城市将成为现制咖啡消费市场的蓝海。

现制咖啡行业各品牌线级城市分布情况

| 城市分布 | 蜜雪冰城 | 古茗 | 书亦烧仙草 | 茶百道 | 沪上阿姨 | 瑞幸 | 幸运咖 | 星巴克 |

| 一线 | 5% | 2% | 4% | 11% | 7% | 23% | 1% | 30% |

| 新一线 | 20% | 21% | 31% | 29% | 23% | 32% | 18% | 31% |

| 二线 | 18% | 32% | 12% | 23% | 21% | 22% | 20% | 16% |

| 三线 | 23% | 24% | 19% | 18% | 23% | 14% | 30% | 8% |

| 四线 | 21% | 17% | 22% | 12% | 18% | 8% | 22% | 3% |

| 五线 | 13% | 4% | 11% | 6% | 8% | 2% | 8% | 1% |

| 其他 | 1% | 0% | 1% | 0% | 0% | 0% | 0% | 11% |

资料来源:观研天下数据中心整理

观研天下分析师观点:当前大多数现制咖啡品牌选择下沉市场扩张的主要方式就是加盟和联营,虽然这样可以让品牌迅速跑马圈地、实现资金的回笼;但同时也将企业的商业模式置于放大镜下考验,盈利能力、供应链、运营管理、食品安全,任何一个环节的纰漏都可能让品牌迅速遭遇滑铁卢。因此未来探索更加合理,可持续发展的下沉方式将是企业发展的重心。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。