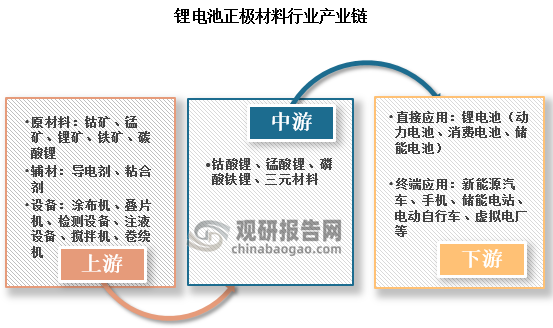

一、锂电池正极材料行业概述及产业链图解

正极材料是由镍、钴、锰、磷酸铁等化合物反应制出电池前驱体,再与氢氧化锂或碳酸锂反应所形成,是锂离子电池中主要的锂离子来源,一般可分为钴酸锂、锰酸锂、磷酸铁锂和三元材料四类。正极材料是锂电池电化学性能的决定性因素,直接决定电池的能量密度及安全性,进而影响电池的综合性能。

锂电池正极材料上游为锂、钴、镍等矿物原材料,结合导电剂、粘结剂等制成前驱体。前驱体经过一定工艺合成后制得正极材料,应用于不同的领域。下游锂电 池制造领域主要分为动力锂电池、消费锂电池与储能锂电池,最终应用于新能源汽车、手机、便捷式电脑与储电站等领域。

资料来源:观研天下整理

二、政策密集出台,鼓励行业创新发展

根据观研报告网发布的《中国锂电池正极材料行业现状深度分析与发展趋势预测报告(2023-2030年)》显示,近些年,受到新能源汽车影响,我国锂电池行业发展迅速。正极材料作为锂电池产业链中的关键一环,也备受关注。正极材料是锂电池电化学性能的决定性因素,其技术上的不断创新将不断优化锂电池性能。因此,我国密集出台了锂电池正极材料相关政策,鼓励行业实现技术突破,为锂电池安全使用提供坚实保障。

中国锂电池正极材料相关政策

| 发布时间 | 颁布部门 | 政策名称 | 具体内容 |

| 2019.11 | 工信部 | 《重点新材料首批次应用示范指导目录(2019年版)》 | 其中包括氟磷酸钒等锂电池正极材料,鼓励锂电池及锂电池用三元和多元、磷酸铁锂等正极材料发展 |

| 2020.10 | 国务院办公厅 | 《新能源汽车产业发展规划(2021-2035年)》 | 推动动力电池全价值链发展。鼓励企业提高锂、镍、钴、铂等关键资源保障能力。 |

| 2021.07 | 工信部 | 《新型数据中心发展三年行动计划(2021—2023年)》 | 支持探索利用锂电池、储氢和飞轮储能等多元化储能和备用电源装置,加强动力电池梯次利用产品推广应用。 |

| 2021.07 | 国家发改委 | 《关于加快推动新型储能发展的指导意见》 | 坚持储能技术多元化,推动锂离子电池等相对成熟新型储能技术成本持续下降和商业化规模应用。 |

| 2021.09 | 工信部 | 《国家工业节能技术推荐目录(2021)》 | 推荐以磷酸铁锂电池为核心,以电池管理系统、分布式系统、自动消防系统为依托,并与储能逆变器、IPSCP云平台构成智慧储能系统。 |

| 2022.06 | 工信部 | 《关于推动轻工业高质量发展的指导意见》 | 高能效锂电池安全技术是关键研发的突破技术之一。 |

| 2022.11 | 工信部、国家市场监督管理总局 | 《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》 | 旨在保障锂电产业产业链供应链协同稳定,提出坚持科学谋划,推进锂电产业有序布局等五项政策举措。 |

资料来源:观研天下整理

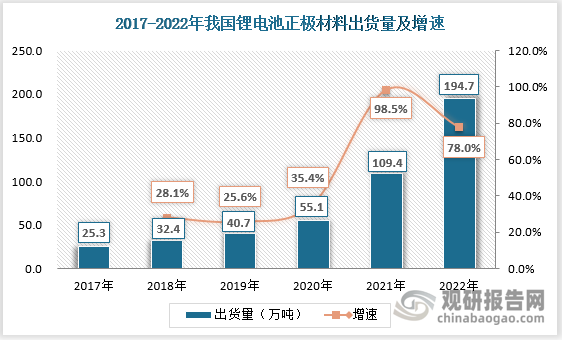

三、锂电池正极材料出货量持续增加,行业集中度进一步提升

随着下游新能源汽车行业和储能行业的快速发展,我国锂电池正极材料需求旺盛。为了满足旺盛的需求,近几年我国锂电池正极材料出货量不断增加,截至2022年,我国锂电池正极材料出货量达194.7万吨,较上年增长78%。

数据来源:观研天下数据中心整理

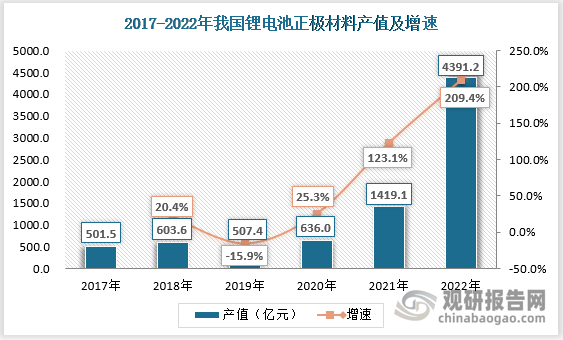

锂电池正极材料出货量的增加随之带来的是产值的提升,市场规模持续扩大。截至2022年,我国锂电池正极材料的产值为4391.2亿元,同比增长209.4%。

数据来源:观研天下数据中心整理

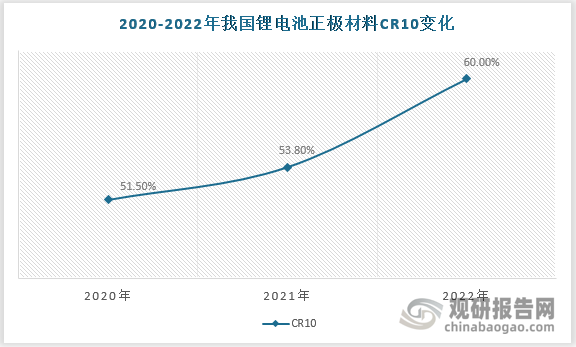

随着锂电池正极材料市场规模的持续扩大,越来越多企业想从该市场中分一杯羹。再加上行业进入门槛较低,市场竞争尤为激烈。随着技术的不断创新,率先掌握先进技术的企业例如湖南裕能、德方纳米、天津巴莫等逐渐拥有主导地位,行业集中度进一步提升。2022年我国锂电池正极材料CR10大约为60%,较上年增长6.2个百分点。其中,前十企业中磷酸铁锂企业数量上升到6家,而三元材料企业数量下降到4家。湖南裕能以接近15%的总体市场份额排名第一,以三元材料和钴酸锂为主的天津巴莫总体出货量份额占比5%左右,排名第三。

2022年我国锂电池正极材料行业排名前十企业主要布局

| 企业 | 主要布局的细分市场 |

| 湖南裕能 | 主要生产磷酸铁锂材料,通过自产品质高、成本可控的磷酸铁和打造“磷矿-磷化工-磷酸铁-磷酸铁锂”产业一体化,磷酸铁自供比例达90%以上 |

| 德方纳米 | 核心产品是磷酸盐系正极材料,年产可达3.5万吨 |

| 天津巴莫 | 以三元材料和钴酸锂为主,已具备年产10.6万吨正极材料生产能力 |

| 龙蟠科技 | 控股成立常州锂源,研发核心产品正极材料LFP广泛应用于新能源汽车等领域。并推出“铁锂1号”T系列、“锰锂1号”M系列、“续航1号”S系列等多款黑科技高性能的正极材料产品 |

| 容百科技 | 主要布局三元材料市场,公司主打的高镍811系列产品,镍含量占比≥80%,因能量密度高,续航能力强,在市场上广受好评。2022年已转型成为全市场覆盖的正极材料综合供应商,正在积极布局磷酸锰铁锂和钠电正极材料。 |

| 融通高科 | 在绵阳江油市、内江东兴区各布局15万吨的磷酸铁锂电池正极材料项目,另外还有8万吨产能产线正在进行设备安装调试,预计6月形成产能。 |

| 湖北万润 | 润深耕磷酸铁锂正极材料领域多年,拥有湖北省锂离子电池材料工程技术研究中心、锂电池正极材料关键技术湖北省工程研究中心等研发平台。主要产品包括磷酸铁、磷酸铁锂与锰酸锂等 |

| 厦钨新能 | 陆续建立钴酸锂、锰酸锂、三元材料及磷酸铁锂生产线,其中,公司生产的钴酸锂高电压产品市占率高达40%以上;三元材料也保持在行业第一梯队。 |

| 安达科技 | 2011年电池级磷酸铁开始产业化,成为比亚迪纯电动汽车锂电池正极材料前驱体全国唯一供应商。2023年投资改扩建磷酸铁锂1万吨项目和新增6万吨磷酸铁锂生产线建设项目。 |

| 当升科技 | 截至2023年5月,5万吨高镍多元材料产能建设已完成产线安装调试,部分产线开始试生产,新建多元正极材料产能为柔性生产线,兼容中镍、高镍、超高镍等三元材料、钠电正极材料等产品生产。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

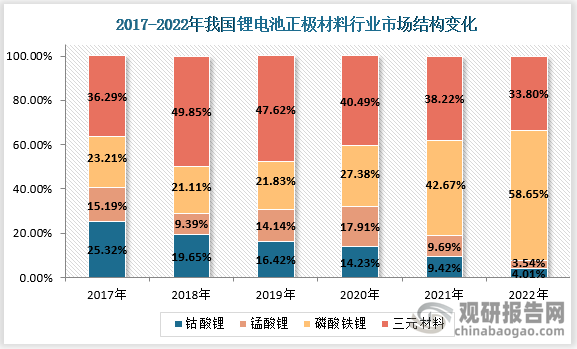

四、三元材料和磷酸铁锂占据主流地位,激烈竞争下技术加速迭代

我国目前研制成功并得到大规模商业化应用的正极材料,主要有钴酸锂、锰酸锂、磷酸铁锂、三元材料(镍钴锰酸锂和镍钴铝酸锂)四类。其中,磷酸铁锂和三元材料占据着主流地位,市占率从2017年的59.5%上升到2022年的92.45%,市场份额不断扩大。

数据来源:观研天下数据中心整理

三元材料和磷酸铁锂市场份额逐渐扩大最主要归因于材料本身性能良好和应用领域快速发展两个因素。回顾正极材料发展历程,钴酸锂是第一代商业化的锂电池正极材料,其具有振实密度大、充放电稳定、工作电压高的优势,但循环性能和安全性能较差且原材料有限。在钴酸锂之后,研究最早的就是锰酸锂正极材料。锰储量丰富使得锰酸锂在原材料方面有明显的成本优势,并具有倍率性能好、安全性能佳等优势。但其较低的能量密度、较差的循环性能限制了它的下游应用,随后,碳酸铁锂和三元材料相继出现,他们在能量密度、安全性能、循环性能等方面有了较大改善,有效提升了材料的综合性能,成为行业的重大技术突破。

除了性能的不断完善使得磷酸铁锂和三元材料受到广泛青睐外,应用领域的快速发展也助力两者市占率不断提高。比较不同正极材料各应用领域发展速度可发现,钴酸锂和锰酸锂所应用的3C产品领域由于市场逐渐趋于饱和,2021-2026年复合增长率预计为6.5%,发展较为平稳。而磷酸铁锂和三元材料所适用的新能源乘用车领域在国家政策的支持下正在快速发展,2021-2026年复合增长率预计为50%左右,处于高速发展期。因此,磷酸铁锂和三元材料的市场需求将远大于钴酸锂和锰酸锂,渗透率不断提高。

不同锂电池正极材料性能及应用领域比较

|

对比项 |

钴酸锂 |

锰酸锂 |

磷酸铁锂 |

镍钴锰酸锂 |

镍钴铝酸锂 |

|

结构 |

层状氧化物 |

尖晶石 |

橄榄石 |

层状氧化物 |

层状氧化物 |

|

原材料稀缺性 |

钴资源有限 |

锰丰富 |

锂丰富 |

锰丰富,但钴有限 |

铝丰富,但钴有限 |

|

比容量(mah/g) |

140-150 |

100-120 |

130-150 |

150-205 |

190-220 |

|

振实密度(g/cm3) |

4.0-4.2(高) |

3.1-3.3(低) |

2.0-2.4(低) |

3.6-3.8(高) |

3.6-3.8 (高) |

|

工作电压(v) |

3.7(高) |

3.8(高) |

3.2(中) |

3.65(高) |

3.65(高) |

|

循环性能 |

低 |

低 |

优良 |

中 |

中 |

|

安全性 |

差 |

良好 |

优秀 |

较好 |

差 |

|

成本 |

高 |

低 |

低 |

中 |

中 |

|

应用领域 |

3C产品 |

新能源汽车 |

|||

资料来源:观研天下整理

由于磷酸铁锂和三元材料下游应用领域大体相同,两者之间的竞争也尤为激烈。近年来,随着新能源汽车补贴政策的退坡,三元正极材料高能量密度带来的补贴优势越来越弱。为了在竞争中不被淘汰,技术迭代成为三元材料发展的必然。根据镍含量不同,三元正极材料可以分为低镍、中镍、中高镍和高镍四类,其中中镍和中高镍是我国目前的主流产品。

但随着密度优势逐渐缩小,高镍、高压、单晶化是三元材料未来的技术升级路径。因为只有通过提升材料的充电电压上限与提升镍含量才能提高三元正极材料的能量密度,并利用单晶化提高锂电池的体积容量,提升锂电池的安全性。以高镍产品8系NCM及NCA正极材料为例,目前国内已有部分企业能够实现批量化生产,代表性企业包括容百科技、巴莫科技、当升科技、杉杉能源、长远锂科等,其中容百科技出货量每年可达万吨级别。

我国高镍三元产品主要布局企业

| 企业 | 高镍产品型号 | 出货量 |

| 容百科技 | NCM811 | 万吨级/年 |

| 长远锂科 | NCM811、NCA | 千吨级/年 |

| 当升科技 | NCM811 | 千吨级/年 |

| 杉杉能源 | NCM811 | 千吨级/年 |

| 巴莫科技 | NCM811、NCA | 千吨级/年 |

资料来源:观研天下整理

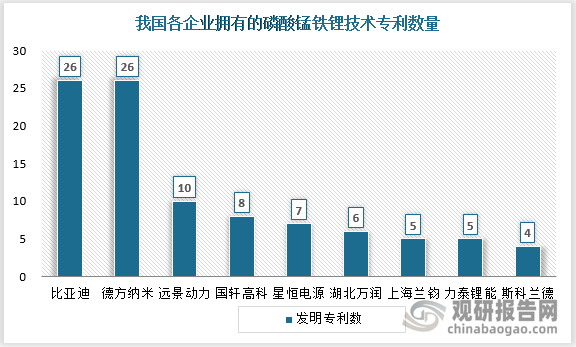

对于磷酸铁锂材料而言,能量密度也是其最大的劣势。随着刀片电池和CTP技术的出现,磷酸铁锂技术也不断创新,其中磷酸锰铁锂是主要升级方向。磷酸锰铁锂是在磷酸铁锂的基础上掺杂一定比例的锰而形成的新型磷酸盐类锂离子电池正极材料。与磷酸铁锂相比,磷酸锰铁锂具有更高的电压平台,能量密度可以比其高出15%左右,且保留了磷酸铁锂电芯的安全性及低成本特性。

目前,拥有磷酸锰铁锂技术储备的电池厂商包括宁德时代、比亚迪、国轩高科等,但国内磷酸锰铁锂材料投产项目还较少,目前只有容百科技旗下的斯科兰德具备6200吨/年磷酸锰铁锂产能,斯科兰德控股子公司临汾中贝拥有5000吨/年LMFP产能,以及斯科兰德委托加工的四川新国荣有1200吨/年LMFP产能。随着技术的不断成熟。磷酸锰铁锂批量生产指日可待。

数据来源:观研天下数据中心整理

五、正极材料在锂电池中成本占比最高,降本诉求下行业一体化趋势明显

正极材料作为锂离子电池原材料成本中占比最高的环节,其成本占到总成本的30-60%,成为锂电池降本的重点。对于锂电池生产厂商而言,原材料外采的成本远高于自供,因此以宁德时代、LG化学、国轩高科、亿纬锂能等为代表的电池厂商纵向深化一体化布局正极材料,以自建或合资方式建立正极材料产线,实现材料降本及保供,行业一体化趋势明显。

磷酸铁锂正极产业链前端涉及磷、铁、锂等不可或缺资源,一体化布局将有助于改善磷酸铁锂成本,同时磷化工行业有其自身的环保及技术壁垒,锂电材料厂商联手磷化工企业扩建磷酸铁锂正极项目有助于降低风险,发挥各自擅长。例如国轩高科子公司国轩科宏投产其自主研发的单体电芯能量密度≥210Wh/kg的高性能磷酸铁锂正极材料,主要应用于高端新能源汽车及储能产品。

三元材料产业链上游前驱体材料涉及镍、钴等关键矿产资源,由于全球钴、镍等资源分布集中,为保障原料供应稳定和降低成本,三元材料头部厂商都在积极布局正极材料一体化,自建三元前驱体,并深化和产业链前端镍、钴资源厂商的合作。例如宁德时代纳入容百科技、长远锂科、巴莫科技、振华新材、杉杉能源、厦钨新能等多家三元材料供应商,还与其控股子公司广东邦普出资36亿元成立合资公司,从事正极材料及相关资源的投资和经营,并由其控股子公司宁德邦普投资91亿元建设年产10万吨三元材料及前驱体项目。(ZXY)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。