疫情后慕尼黑啤酒节回归,高成本下德国酒企难以维持经营

2022年9月,德国著名的“慕尼黑啤酒节”在因新冠疫情暂停两年之后,在慕尼黑再次开幕回归,吸引了来自世界各地的数百万游客。

德国“慕尼黑啤酒节” 是世界上最大的民间节日,已有200年的历史。“慕尼黑啤酒节”自举办以来只取消了26次,主要是由于第一次世界大战和第二次世界大战,另外也有两次是因为霍乱爆发。

上一届“慕尼黑啤酒节”在2019年举行,有630万名游客参加,喝掉了730多万升德国啤酒。

据悉,慕尼黑啤酒节的收入约为12亿欧元。啤酒在德国有着不可撼动的地位,尤其是在慕尼黑所在的巴伐利亚州。同时,德国也是欧洲啤酒消费量最大的国家之一,到2021年,德国人的年平均消费量为84升。

但是,德国酿酒商联盟DBB告诉政府,由于俄乌冲突,啤酒节面临着许多挑战与困境,包括能源价格飙升和供应链中断。DBB说,如果政府不迅速加以干预和援助,德国饮料行业的数百家企业将倒闭,数千人将面临失业。

事实上,食品工业生产和包装过程都离不开碳酸。二氧化碳和水反应生成碳酸。啤酒厂主要用其“预填充”酒罐、瓶子和酒桶,以便啤酒在灌装过程中不会与空气接触,也不会在装瓶过程中产生泡沫。许多啤酒厂还会生产无酒精饮料,这需要更多的碳酸。二氧化碳短缺问题持续恶化数月,这是因为天然气价格飙升导致化肥行业减产,而二氧化碳正是化肥生产中的副产品。

除了二氧化碳价格上涨,事实上能源危机下啤酒企业多个原材料都面临上涨的压力,甚至由于俄乌战争和极端气候,导致原材料价格也面临持续上涨的趋势。

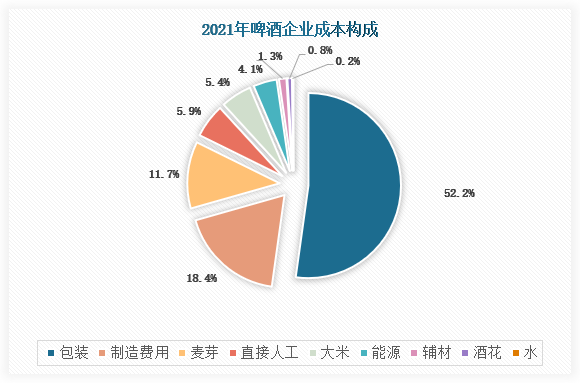

根据业内上市公司公开财报数据显示,包装材料和酿酒原材料合计占 71.7%,其中包材为 52.2%(占比从高到低依次为玻璃瓶、铝罐、箱板纸),原材料为 19.4%(麦芽 11.7%、大米 5.4%、酒花 0.8%、水 0.2%、辅材 1.3%);此外,能源、人工成本、制造费用各占 4.1%、5.9%、18.4%,合计 28.3%。

资料来源:上市公司财报,观研天下数据中心整理

中国作为全球啤酒第一大生产国,且国内能源成本相对可控的局面下,啤酒产品将会具备极强的竞争力,有望在相当长的时间填补欧洲企业因为高成本带来的市场空缺。

十年前,我国啤酒行业就已经进入存量竞争时代

事实上,我国啤酒行业是随着改革开放以来逐渐发展壮大的。改革开放以来我国啤酒行业大致可分为三个阶段。

我国啤酒行业发展阶段

资料来源:公开资料整理

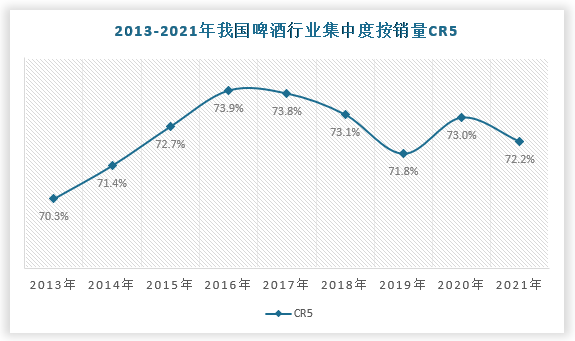

根据观研报告网发布的《中国啤酒行业发展趋势分析与投资前景调研报告(2022-2029年)》显示,目前我国啤酒行业已经形成五大龙头,分别为华润、青岛、百威、重庆、燕京,2021年国内市场上啤酒销量CR5达到72.2%,自2013年以来,国内啤酒市场CR5维持在70%以上。

资料来源:Euromonitor,观研天下数据中心整理

在存量竞争时代,啤酒企业要想在日益激烈的市场竞争中维持一席之地,除了通过产品升级弥补销量提高收入以外,还要尽可能减少不必要的成本和费用,从而增大利润空间,实现高质量增长。

与此同时,随着啤酒行业扩张高点过去,区域格局逐步稳定,各大企业纷纷建立起各自的优势市场,成为公司利润的核心来源。与此同时,产能过剩问题凸显,对企业而言淘汰弱势地区的低效产能不失为一种高效的降本措施。近年来重啤、华润等头部公司通过关停工厂的方式改善产能和成本结构,二者产能利用率显著提升,带动毛利改善,产能利用率和毛利率之间线性关系明显。目前来看,与重啤相比本土其他啤酒企业产能利用率仍然较低,整体毛利率仍有改善空间,后续产能优化举措持续推进有望帮助其加强成本和费用控制,提高生产和经营效率,进一步夯实核心区域利润。

高端核心产品是一切渠道与营销动作的落脚点,而淘汰升级中低档则可对外焕新产品形象,对内促进团队思维转变、资源聚焦、盈利提升。

啤酒高端化成为存量企业发展的共识

2018 年,啤酒行业因当时原材料成本上涨掀起了行业性提价,价格对行业增长的驱动力开始显现,以此为契机,啤酒行业逐步形成以价格驱动增长的共识,但直接提价的持续性较弱,因此产品结构升级、高端化逐步开始成为行业共同的发展路径。

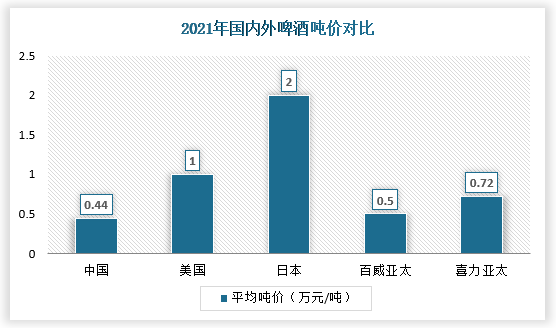

中国酒业协会口径下,2021 年我国啤酒规模以上企业平均吨价为 4449 元/吨(包括外资品牌),与美国约 1万元/吨、日本约 2 万元/吨、百威亚太 4999 元/吨、喜力亚太 7173 元/吨的吨价仍有较大差距。

资料来源:公司公告,公开资料整理

未来随着经济水平、居民人均可支配收入水平提升,以及对啤酒品质和口感的差异化追求,我国啤酒企业吨价有较大提升空间。参考美日,我国啤酒吨价本轮较快提升的阶段有望持续多年,而且我国消费分级特征明显、收入和区域分布差异巨大、下沉市场广阔,消费升级的潜力更大、动力更强、持续性有望超过美日。

高端化趋势下,啤酒龙头企业各有优势和重要抓手

啤酒企业推进高端化的重点区域可分为两类:一是具备较高消费水平的区域,当前高端空间较为广阔、教育难度较低,且建立品牌后可辐射中低成熟度区域。比如华润啤酒进攻两省五市八大高地,重庆啤酒东进扩张,选定大城市计划从 41 个拓展至 76 个,均与此契合。二是自身优势市场,酒企可凭借垄断地位,低风险、低投入地推动全价格带升级,增量亦十分可观。

当前高端啤酒销售仍主要集中于夜店、商务餐饮等渠道,而此类渠道壁垒较高,多依靠社会资源驱动且要求经销商拥有更强的综合实力。故对拥有足够资源与规模发展大客户的酒企而言,通过大客户进攻高端渠道是为“王道”。而对于资金与规模有限的酒企而言,依靠差异化的品牌力切入并绑定渠道亦不失为一种策略,譬如乌苏早期通过品牌力拉动进入并绑定烧烤与西北菜为场景实现放量,后拓展流通与其他餐饮场景。

从高端化的发展来看,五大龙头各有其独特的背景和优势,因而其高端化的路径又各不相同。

五大啤酒龙头各自特点和竞争力优势

|

啤酒企业 |

品牌定位 |

企业属性 |

核心优势 |

|

华润雪花 |

全国性本土品牌 |

央企(华润集团) |

渠道力+组织力 |

|

青岛啤酒 |

百年国潮品牌 |

国企(青岛国资) |

品牌力+产品力 |

|

燕京啤酒 |

地方性品牌 |

国企(北京国资) |

产品力 |

|

重庆啤酒 |

地方性品牌+海外品牌 |

外企(嘉士伯)+混合资本(地方+外资) |

产品力+营销力 |

|

百威中国 |

全球性品牌 |

外资(百威) |

综合实力 |

资料来源:公开资料整理

五大啤酒龙头各自高端化路径和代表性产品

|

啤酒企业 |

高端化路径 |

主打产品 |

|

华润雪花 |

品牌迭代+进口放量 |

喜力、SuperX、纯生 |

|

青岛啤酒 |

罐装化+品牌迭代+品种升级 |

纯生、经典、原浆 |

|

燕京啤酒 |

产品迭代+市场扩张 |

燕京 U8、漓泉1998 |

|

重庆啤酒 |

品牌裂变+渠道拓展 |

乌苏、乐堡、1664 |

|

百威中国 |

高端矩阵+非即饮 |

科罗娜、蓝妹等 |

资料来源:公开资料整理(YM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。