2023年4月底到5月初,社交媒体上刮起了一股“特种兵旅游”,以及“淄博赶考”,这两大舆论热点无疑呈现出2023年全国旅游消费复苏的迹象。

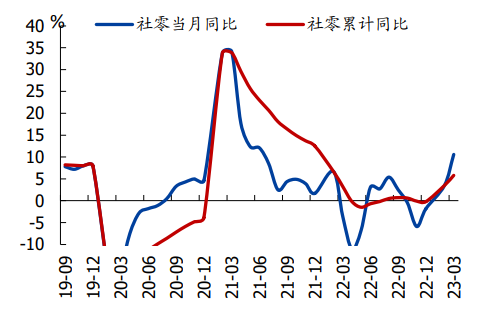

从公布的一季度经济数据可以看出,3月消费同比增速显著提升,高于市场预期,文化和旅游部数据显示,2023年“五一”假期国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,同比增长128.90%,按可比口径恢复至2019年同期的100.66%,文旅行业复苏势头强劲。

消费增速明显提升

资料来源:国家统计局,观研天下数据中心整理

1、啤酒产量止跌回升,行业进入上升周期

旅游消费复苏叠加夏季消费,让啤酒成为不可或缺的消费饮品。国家统计局数据显示,我国啤酒产量从2016年达到巅峰的4506.4万千升之后,市场供过于求,导致产量一直下滑,2018年产量跌幅甚至达到13.65%,2019年产量微跌,2020年新冠疫情爆发,民众啤酒消费需求骤降,产量大幅下跌,为9.41%,产量为近年来最低点,3411.11万千升。直至2021年才出现小幅回升至3562.4万千升,同比增长4.44%。2022年延续微增趋势。另外,2022年12月产量出现较大增长,呈现淡季不淡的状态。由此可见,随着疫情的结束以及民众消费信心的恢复,我国啤酒消费极大概率进入了上升周期。

资料来源:国家统计局,观研天下数据中心整理

从上市公司财报来看,啤酒行业的确正在复苏:

2023年一季度,青岛啤酒累计实现啤酒销量 236.3 万千升,同比增长 11.02%;

2023年一季度,重庆啤酒实现啤酒销量82.36万千升,比上年同期增长3.69%;

2023年一季度,北京燕京啤酒股份有限公司实现啤酒销量96.31万千升,同比增长12.80%;

2023年一季度,百威亚太啤酒销量实现220.75万千升,同比增长9.1%。

啤酒行业进入上升周期,那么何种产品恢复最快,又最受消费者欢迎呢?目前来看,即饮啤酒将成为这轮啤酒上升周期的最大收益市场。

2、突发事件打击即饮啤酒市场,恢复正常后即饮啤酒将重拾升势

我国啤酒市场已经趋于成熟,行业竞争格局基本成型,前五企业分别是百威、华润、青岛、重庆和燕京。2022年CR5已经达到84.3%,啤酒市场基本被这五家企业垄断。同时由于啤酒市场趋于饱和,产销量连年下滑,龙头企业之间的竞争越来越激烈,企业大打价格战、营销战,竞争区域遍布线上线下、一二三线城市。

资料来源:各公司财报

由上可见,随着啤酒行业进入竞争白热化,我国啤酒头部企业开始发掘新的细分市场,目前来看,有两条主要路径:一是打造高端啤酒,二是拓展即饮啤酒市场。

高端啤酒战略方面,近年来百威、青啤、华润等均推出百元以上产品占据制高点,此外龙头公司纷纷加大对 8-10 元以及 10 元以上产品的布局及推进,主流中低档相对稳健。

| 啤酒品牌 | 百威中国 | 华润啤酒 | 青岛啤酒 | 燕京啤酒 | 重庆啤酒 |

| 百元以上 | 百威大师传奇虎年限量版 | 醴 | 一世传奇百年之旅 | 狮王世涛 | / |

| 12元以上 | 科罗娜、蓝妹、福佳 | 悠世匠心营造脸谱等 | 琥珀拉格全麦白啤IPA鸿运当头/奥古特/逸品纯生/皮尔森 | 燕京八景 | 凯旋1664/风花雪月/格林堡/布鲁克林/夏日纷/京A |

| 10-12元 | 百威经典 | 红爵喜力经典/星银马尔斯绿雪花纯生 | 青岛纯生 | 燕京V10无醇白啤燕京纯生 | 嘉士伯/红乌苏/重庆纯生 |

资料来源:各公司官网,观研天下数据中心整理

即饮啤酒方面,随着疫情结束,即饮啤酒将会凭借其健康、新鲜口感等优势重新抢占消费市场,尤其是ktv、酒吧、烧烤夜宵等消费场所。

啤酒应用场景分为即饮和非即饮(又名现饮和非现饮),其中即饮主要发生在夜场,如 ktv、酒吧、小酒馆,或传统餐饮场景;非即饮啤酒则主要由消费者通过线上渠道(淘宝等综合电商、短视频带货、团购平台、微信小程序、外卖平台)或线下渠道(商超、便利店)购买后留存家中。

|

分类 |

特点 |

销售渠道 |

|

即饮 |

不含任何添加剂 |

Ktv,酒吧,小酒馆等 |

|

保质期短 |

||

|

口感更新鲜 |

||

|

非即饮 |

含有防腐剂和其他化学物质 |

商超以及线上 |

|

保质期长 |

||

|

饮用场所不受限制 |

资料来源:观研天下数据中心整理

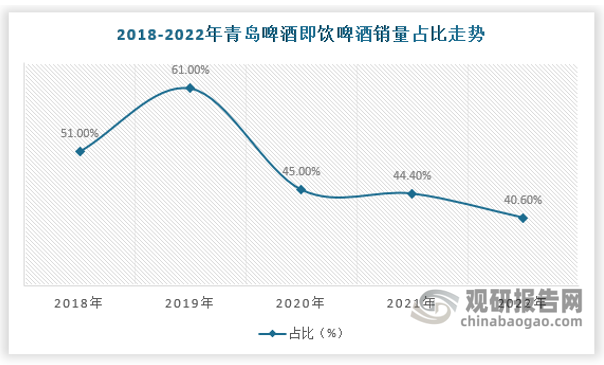

在传统啤酒消费中,大部分消费者购买的是非即饮啤酒,但是随着2016年开始啤酒产量下滑后,各大啤酒企业开始从市场拓展方面入手,如青岛啤酒开始着手即饮啤酒销售,2019年青岛啤酒销量占比一度超过60%(青岛啤酒年报),2020年后疫情爆发,即饮啤酒消费场所经营面临较大压力,销量占比持续下滑。

资料来源:青岛啤酒年报,观研天下数据中心整理

其次,从各大啤酒龙头企业布局来看,即饮啤酒正成为其重点开发领域。

2022年上半年,青岛啤酒已在全国20多个省60多座城市开设了200多家“TSINGTAO1903时尚酒吧”。

2022年11月,华润雪花啤酒在正式推出JOY BREW酒馆。

为了打造社区体验式消费的新场景,燕京啤酒近年来布局了燕京酒號小酒馆。

2023年3月,乌苏啤酒选择在上海开出首个烧烤店“乌苏𡘙烤”。

| 啤酒品牌 | 酒吧/酒馆 |

| 青岛啤酒 | TSINGTAO1903时尚酒吧 |

| 华润啤酒 | JOY BREW酒馆 |

| 燕京啤酒 | 燕京酒號小酒馆 |

| 重庆啤酒 | 乌苏𡘙烤(烧烤店) |

资料来源:各公司官网

各企业之所以布局线下体验店或者小酒馆,就是为了提高即饮啤酒在消费者中的认知度,打响即饮啤酒市场竞争“第一枪”,为消费者营造良好的即饮啤酒消费氛围。

3、从消费趋势来看,即饮啤酒似乎比高端啤酒战略更加亲民

(1)消费群体呈现年轻化趋势

从调研数据来看,我国啤酒消费群体主要集中在15-65岁年龄段,同时以20-35岁年轻人居多,即80后、90后甚至部分00后是我国新生代啤酒消费主力。同时受婚育观念转变、经济压力增大等多因素影响,我国啤酒消费主力人群年龄近年来呈现下降态势。

资料来源:CTR央视市场调研数据,观研天下数据中心整理

根据观研报告网发布的《中国啤酒行业现状深度研究与发展前景分析报告(2023-2030年)》显示,在现有的啤酒消费主力群体中,伴随着消费水平的提高,消费者对啤酒价格的敏感度有所淡化,啤酒品质、口味多样化以及产品潮流化越来越成为年轻消费者购买啤酒时的重要衡量标准。同时具有养生心态的人群也在年轻化,即饮啤酒口感好,不含添加剂的特点更加契合当代年轻人的消费观念,同时即饮啤酒不同于传统非即饮啤酒,在包装、形式上更加新颖,也更能引起关注。

(2)即饮啤酒价格适中,更容易被接受

从最近爆火的“特种兵旅行”以及“淄博烧烤”来看,其主要追捧人群为年轻人,而两者的共同点在于,年轻人喜好热闹,喜好旅游,喜好美食,但是由于经济压力大,旅行时节约支出,淄博烧烤除了人情味浓,价格较其他地区烧烤更加良心,因此啤酒的高端化之路在价格上会“拒绝”其主力客户。

资料来源:观研天下数据中心整理

而即饮啤酒则不同,当前即饮啤酒价格高于传统非即饮啤酒,但又远远低于高端啤酒,因此在当前经济压力普遍较大的年轻群体中,更易被接受。

资料来源:观研天下数据中心整理

4、精酿啤酒新势力崛起,即饮啤酒竞争压力相对较小

与工业啤酒相比,精酿啤酒用料严格、发酵时间长,口感浓郁厚重,品质更好。 精酿啤酒一般只使用麦芽、啤酒花、酵母和水来酿造;工业啤酒中往往会添加成本较低玉米、大米等辅料,会使啤酒口味变淡;精酿啤酒一般采用上部发酵的艾尔工艺,发酵时间达到1个月左右,啤酒发酵充分,麦芽汁浓度更高,风味更为浓郁;工业啤酒一般采用下部发酵的拉格工艺,发酵时间7天左右,发酵不会特别充分,导致麦芽汁浓度含量低,风味也更为清淡。

| 精酿啤酒 | 工业啤酒 | |

| 原材料 | 麦芽、啤酒花、酵母和水 | 添加玉米、大米等辅料 |

| 发酵时间 | 1-2个月 | 7天左右 |

| 产量不同 | 年产量不超过600万升 | 年产量超过亿升 |

资料来源:乐惠国际招股书,观研天下数据中心整理

2019 年 5 月,由中国酒业协会发布的《工坊啤酒及其生产规范》团体标准正式发布,并于 2019 年 10 月 正式开始实施,精酿啤酒开始有了行业标准;2019 年 11 月,国家发改委修订发布《产 业结构调整指导目录(2019 年本)》, 取消了啤酒行业“生产能力小于 18000 瓶/小时的 啤酒灌装生产线”(属限制类)和“生产能力 12000 瓶/小时以下的玻璃瓶啤酒灌装生产线”(属淘汰类)的规定,为小型精酿啤酒作坊的运营打开了空间。2015 年我国仅有拥有精酿啤酒企业 74 家,2016 年增长到 293 家,截止 2022 年,我国精酿啤酒企业数量已接近8000家。

价格方面,精酿啤酒和非即饮高端啤酒的价格相差不大,但在口感、包装、啤酒文化上更具优势,因此近年来我国精酿啤酒渗透率快速上升,对国产啤酒品牌高端化战略造成了较大困扰。反观即饮啤酒市场,虽然和精酿啤酒在消费场所上有重叠竞争,但是两者差别较大,赛道不同,竞争压力较小。

综上可知,国产啤酒高端战略在消费者、价格、竞争对手三方面均受到较大竞争。短期内,我们对国产啤酒高端化持悲观态度,更加看好即饮啤酒市场的迅速崛起,预计2023年即饮啤酒市场规模将达到历史新高937亿元,增速达到48%,未来行业市场规模有望突破千亿。

资料来源:观研天下数据中心整理(fsw)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。