LED芯片是一种固态的半导体器件,它主要由砷(AS)、铝(AL)、镓(Ga)、 钢(IN)、 磷(P)、氮(N)、锶(Si)这几种元素中的若干种组成,是LED灯的核心组件,也称为led发光芯片,也就是指的P-N结。LED芯片的主要材料为单晶硅,其主要功能是把电能转化为光能。

分类来看,按照用途分可以分为:大功率led芯片、小功率led芯片两种;按照颜色分主要可以分为:红色、绿色、蓝色(制作白光的原料)三种;按照形状分一般分为:方片、圆片两种;按照发光亮度,LED芯片可以分为:一般亮度、高亮度、超高亮度;按照芯片组成元素,LED芯片可以分为:二元晶片、三元晶片、四元晶片;按照一般常见大小规格分类,小功率的芯片一般又可以分为8mil、9mil、12mil、14mil等片尺寸;大功率LED芯片则有38*38mil、40*40mil、45*45mil三种可以订制的芯片尺寸。理论上来说,芯片越大,能承受的电流及功率就越大。不过芯片材质及制程也是影响芯片功率大小的主要因素。

另外,对于制作LED芯片来说,衬底材料的选用是首要考虑的问题,采用何种衬底,需要根据设备和LED器件的要求进行选择。因此根据不同衬底材料可以将LED芯片分为:蓝宝石(Al2O3)衬底芯片、硅(Si)衬底芯片、碳化硅(SiC)衬底芯片。

我国LED芯片常用分类方法及主要种类

分类依据

种类

按用途

大功率led芯片

小功率led芯片

按颜色

红色

绿色

蓝色

按形状

方片

圆片

按照发光亮度

一般亮度:R(红色GaAsP655nm)、H(高红GaP697nm)、G(绿色GaP565nm)、Y(黄色GaAsP/GaP585nm)、E(桔色GaAsP/GaP635nm)等

高亮度:VG(较亮绿色GaP565nm)、VY(较亮黄色GaAsP/GaP585nm)、SR(较亮红色GaA/AS660nm)

超高亮度:UG﹑UY﹑UR﹑UYS﹑URF﹑UE等

按照芯片组成元素

二元晶片(磷﹑镓):H﹑G等

三元晶片(磷﹑镓﹑砷):SR(较亮红色GaA/AS660nm)、HR(超亮红色GaAlAs660nm)、UR(最亮红色GaAlAs660nm)等;

四元晶片(磷﹑铝﹑镓﹑铟):SRF(较亮红色AlGalnP)、HRF(超亮红色AlGalnP)、URF(最亮红色AlGalnP630nm)、VY(较亮黄色GaAsP/GaP585nm)、HY(超亮黄色AlGalnP595nm)、UY(最亮黄色AlGalnP595nm)、UYS(最亮黄色AlGalnP587nm)、UE(最亮桔色AlGalnP620nm)、HE(超亮桔色AlGalnP620nm)、UG(最亮绿色AIGalnP574nm)LED等

按大小

小功率LED芯片

8mil

9mil

12mil

14mil

大功率LED芯片

38*38mil

40*40mil

45*45mil

按衬底材料

蓝宝石(Al2O3)衬底LED芯片

硅(Si)衬底LED芯片

碳化硅(SiC)衬底LED芯片

1、行业集中度

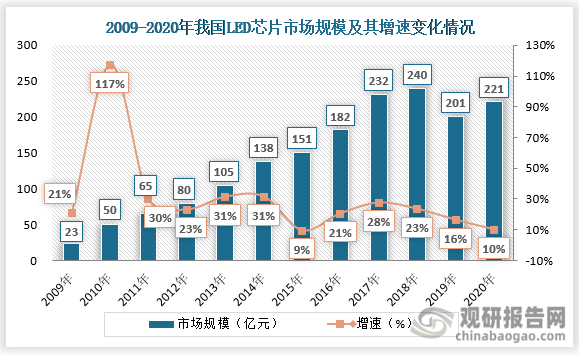

根据观研报告网发布的《中国LED芯片行业现状深度分析与未来投资预测报告(2022-2029年)》显示,过去我国芯片主要依赖进口,近年来,在我国国家政府政策支持下,LED芯片厂商加大研发投入,国内LED芯片行业快速发展,产能也逐渐向中国大陆转移,我国LED芯片产能产量及市场规模等随着LED灯需求的增加快速扩大。根据数据显示,2020年我国LED芯片行业市场规模达到221亿元,较2019年增长10.0%。

我国LED芯片行业市场“蛋糕”的变大,使得企业家们纷纷入局。纵观我国LED芯片行业市场规模变化情况来看,可以看出其发展整体呈现较为明显的周期性波动性。从2009年到2020年,我国LED芯片行业总共经历了四轮周期性变化,基本是四年为一周期,且每轮行业上行都由新的下游细分应用领域需求牵引,先是LED背光、再是照明,后是小间距。而每一轮行业的周期出清,都伴随行业集中度增加。

资料来源:公开资料整理

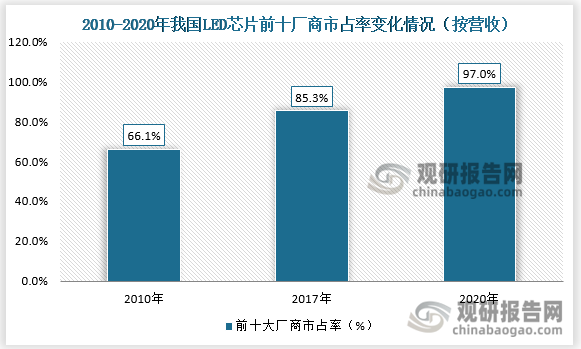

近些年来,我国LED芯片行业市场集中度伴随着市场的周期性变化不断提升。从2010年到2020年,按照营收规模算,我国LED芯片前十大厂商市占率从66.1%增长至97.0%左右。

资料来源:观研天下整理

随着国内LED芯片大厂GaN产能扩张,行业市场集中度将不断上升。目前,我国LED芯片行业整体的市场集中度较高,2020年,按照产能计算我国LED芯片行业CR4约为71.06%,CR6约为86.85%。

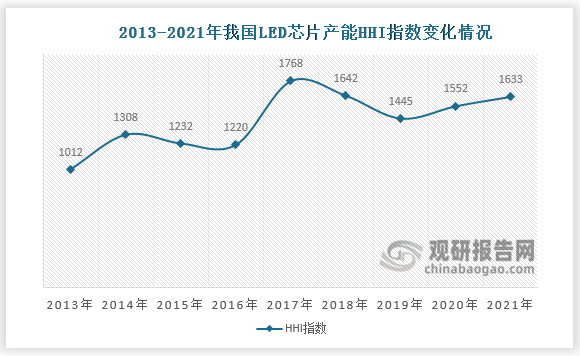

通过行业HHI指数变化来看,可以明显看出我国LED芯片产能集中度变化的趋势。2017年,我国LED芯片行业集中度较2016年更是出现大幅度提升;尽管2018和2019年受到二线厂商的持续扩产,以及兆驰等新玩家的加入,使得行业集中度出现了明显的回落;但是2020年和2021年,随着行业内部分后位厂商的产能的逐步退出,新玩家兆驰产能的跃升,我国LED芯片行业的产能集中度又逐渐出现了回升;截止到2021年我国LED芯片产能HHI指数约为1633,较2013年的1012相比,明显上升,这说明我国LED芯片行业产能集中度得到了明显的提升。

资料来源:公开资料整理

2、竞争格局

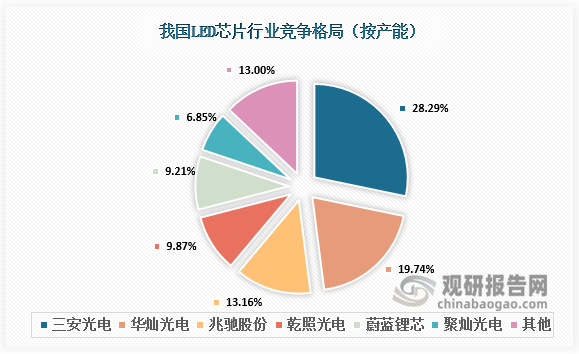

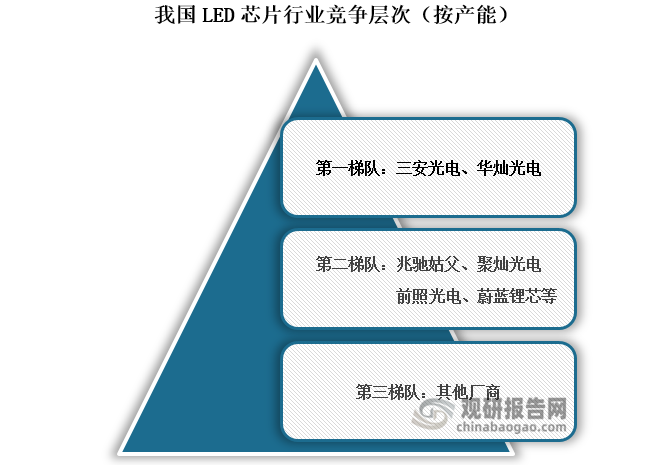

竞争格局来看,当前我国LED芯片行业呈现出初步的寡头垄断格局。LED芯片市场主要被掌握核心技术、拥有较多自主知识产权和知名品牌、竞争力强、产业布局合理的龙头企业所占领。具体来看,根据数据显示(按照产能),当前我国LED芯片行业中,三安光电产能占比最大,以28.29%的份额稳居第一;其次便是华灿光电,占比约为19.74%,排名第二;再其次则是兆驰股份,排名第三,占比约为13.16%;乾照光电、蔚蓝锂芯和聚灿光电和则分别以9.87%、9.21%和6.85%占据市场第四、第五和第六的份额。

资料来源:公开资料整理

按照产能来分,当前我国LED芯片厂商可以分为三个梯队:其中三安光电、华灿光电凭借其自身产能占比位于行业竞争层次的第一梯队;而产能占比排名第三、四、五、六的兆驰股份、乾照光电、蔚蓝锂芯、聚灿光电厂商处于行业竞争层次的第二梯队;其他厂商则位于第三梯队。

资料来源:公开资料整理

从上述我国LED芯片的集中度和竞争格局中,可以看出企业在每轮行业出清中集中度都会继续上升。未来,随着我国LED芯片行业终端MINI、MICRO等可见终极领域应用渗透率的提升,行业掌握先进技术的龙头企业优势将更为明显,而龙头企业现金流将会越来越好,将现金流转成投资的比例也将减少,这将间接促使行业周期性将逐渐弱化,行业寡头垄断竞争格局将逐步定型。

3、主要品牌

品牌来看,当前我国生产LED芯片的上市公司主要是处在行业竞争层次第一梯队和第二梯队的企业,具体包括三安光电(600703)、华灿光电(300323)、兆驰股份(002429)、乾照光电(300102)、蔚蓝锂芯(002245)、聚灿光电(300708)。这六家品牌中,除了蔚蓝锂芯之外,其他品牌在境内、境外均有布局,但市场都主要集中于国内;从企业LED芯片业务占比来看,目前三安光电、华灿光电、乾照光电、及聚灿光电在LED芯片行业相关业务占比均达50%以上。

2021年我国LED芯片行业品牌营业门店数量TOP5

| 公司简称及股票代码 | LED芯片相关业务占比(%) | 销售布局 | 2021年营业收入(亿元) | 毛利率(%) |

| 三安光电(600703) | 70.63%(化合物半导体产品) | 大陆地区(87%)、大陆以外地区(13%) | 65.36(LED外延芯片) | 29.12% |

| 华灿光电(300323) | 56.06% | 境内(91.56%)、境外(8.44%) | 6.973(LED芯片) | 12.7% |

| 兆驰股份(002429) | 18.24%(LED产业链) | 境内(56.64%)、境外(43.36%) | 19.21(LED产业链) | 13.39% |

| 乾照光电(300102) | 99.15%(外延片及芯片) | 境内(99.12%)、境外(0.88%) | 8.207(外延片及芯片) | 22.52% |

| 蔚蓝锂芯(002245) | 20.30%(LED产品) | 广东、江苏、江西、浙江、其他地区 | 7.12(LED产品) | 12.03% |

| 聚灿光电(300708) | 61.71(外延片及芯片) | 境内(88.36%)、境外(11.64%) | 5.721(外延片及芯片) | 22.26% |

资料来源:各公司公告

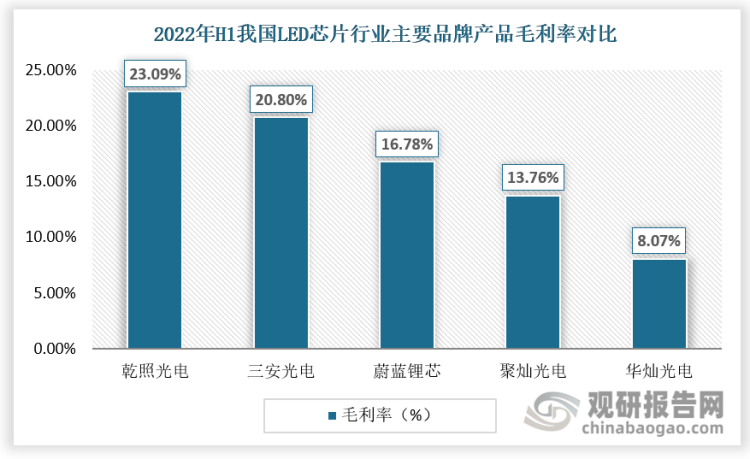

对比2022年上半年各品牌企业产品毛利润率来看,乾照光电毛利润率约为23.09%,排名第一,其次便是三安光电,约为20.80%,紧追其后。尽管当前三安光电毛利润率暂时落后与乾照光电,但综合我国LED芯片行业主要品牌来看,三安光电产能市场份额占比较大,且其营业收入也较高,其综合竞争力相对较强。

资料来源:各公司公告

近两年来,我国显示技术加速迭代,随着Mini LED商用化提速,各大厂商包括三星、首尔半导体、华星、友达、京东方、小米、苹果、华为等纷纷推出了Mini LED产品,从而带动上游Mini LED芯片需求快速提升。Mini/Micro LED等新型显示技术为显示领域创造了更多想象空间,这也使得LED芯片行业内企业纷纷布局Mini/Micro LED领域,积极向Mini LED等中高端产品扩产,国内LED芯片厂商也纷纷布局 Mini LED芯片。

我国LED芯片厂商Mini LED布局情况

| 品牌简称 | 布局情况 |

| 三安光电 | 目前Mini LED芯片批量供货三星;湖北三安投资建设Nini/NMicro显示产业化项目。 |

| 华灿光电 | Mini LED背光部分产品已批量供应战略合作伙伴,提供Mini RGB LED背光芯片给群创柔性细距显示器,获得主流终端客户认可。 |

| 晶电 | 晶电投资54亿新台币用于台湾地区Mini LED的生产,预期台湾地区95%蓝光产能将转为Mini LED产能。 |

| 乾照光电 | Mini LED已实现规模化量产,已承接订单,并与终端客户密切配合互动中。 |

| 聚灿光电 | 拟投资9.5亿元投建高光效LED芯片扩产升级项目,包含以Mini/Micro LED等为代表的高螨产品;在宿迁建设总投资35亿元的聚灿光电扩产项目,主要产品为Mini/Micro LED氮化嫁、砷化家芯片。 |

资料来源:公开资料整理

在可见的未来中,Mini背光的高速增长将成为我国整个LED行业发展的新动力,这也是我国LED芯片行业发展的新契机。“十四五”期间,我国LED芯片主要品牌纷纷做出Mini LED芯片的相关业务规划。未来我国Mini LED商用化加速或将促进我国LED芯片行业产能的继续提升,同时这也将加剧行业内主要龙头品牌企业之间的竞争,进一步促进行业寡头垄断竞争格局的定型。

“十四五”期间我国LED芯片上市公司LED芯片业务规划

| 品牌简称 | LED芯片业务规划最新布局情况 |

| 三安光电 | 一方面积极调整产品结构升级,提升MiniLED、红外、紫外、车用产品、植物照明等高端产品的结构占比;另一方面将加大新兴应用领域的研发与市场拓展,加快化合物半导体集成电路的产能扩张。 |

| 士兰微 | 以厦门明惊的投产为契机,在LED彩屏芯片、高端LED照明芯片和其他特色芯片上继续深耕与布局,拓展市场;持续推进士兰“美卡乐”高端LED成品牌的建设,积极拓展海内外高端客户,扩充产能,拓展新的高端应用市场。 |

| 蔚蓝锂芯 | 继续以大尺寸倒装、高压,以及高光效、背光、MiniLED等高端核心产品为基础,不断拓宽产品系列,优化产品结构,持续产品升级。 |

| 华灿光电 | 公司坚持领先技术及高端市场战略,在竞争激烈的白光市场以高光效、倒装闪光灯、车用照明等作为重点发展方向;背光市场以高端背光,Mini LED背光作为重点发展方向;显示市场以高端显示,Mini LED RGB、Micro LED等作为重点发展方向。 |

| 聚灿光电 | 公司将始终专注于LED外延片、芯片的研发、生产和销售,实施“聚焦资源、做强主业”发展战略。 |

| 乾照光电 | 公司将继续推进主营业务发展,助力深讲行业地位,在巩固红黄光领域的行业领先地位的同时,不断提升蓝绿光领域的核心竞争力,深化砷化镓太阳能电池领城,聚焦特色发展,积极促进产业升级。 |

资料来源:公开资料整理(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。