智能手机是具有独立的操作系统和运行空间,可以由用户自行安装软件、游戏、导航等第三方服务商提供的设备,并可以通过移动通讯网络来实现无线网络接入的手机类型的总称。智能手机具有优秀的操作系统、可自由安装各类软件、完全大屏的全触屏式操作感三大特性。

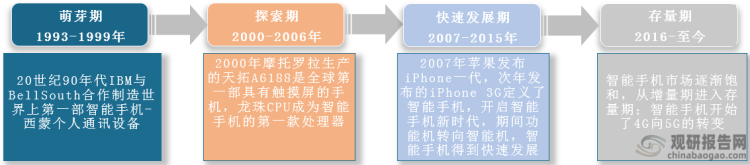

从发展历程看,智能手机行业经历了萌芽期、探索期、快速发展期和存量期四个阶段。20世纪90年代世界上第一部智能手机—西蒙个人通讯设备面世;2000年智能手机行业进入探索期,摩托罗拉研制出全球首部带触摸屏的手机天拓A6188;2003年苹果发布iPhone 3G开启智能手机新时代,此后在科技发力下,手机行业大变革,由功能机向智能机转变。近十年智能手机快速发展,各地手机厂商纷纷布局,各式手机不断上市、更新换代,智能手机用户规模逐渐饱和。如今智能手机行业已进入存量阶段;与此同时智能手机积极向5G方向推进。

智能手机行业发展历程

资料来源:观研天下整理

一、市场现状

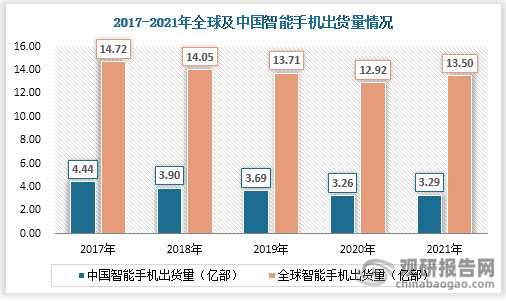

1、出货量恢复增长,但市场整体疲软

根据观研报告网发布的《中国智能手机行业发展深度分析与投资前景研究报告(2022-2029年)》显示,近年来智能手机市场持续处于饱和状态,以及疫情导致经济放缓从而使智能手机消费需求萎缩,智能手机市场整体疲软。从全球智能手机出货量看,2017-2020年全球出货量逐年下滑,从14.72亿部降到12.92亿部;2021年全球智能手机出货量恢复增长,达到13.50亿部。从我国智能手机出货量看,其变化趋势与全球出货量同步跟进;2020年国内智能手机出货量跌落为近五年最低值3.26亿部,2021年出货量较上年增长0.03亿部。

目前智能手机行业市场状况不佳,2022年地缘政治局势紧张、全球通货膨胀严峻,且智能手机出现芯片严重短缺问题,叠加国内疫情多地传播不仅抑制了智能手机供应链生产,也降低了用户购买需求。

数据来源:IDC、观研天下整理

我国拥有全球第一大规模智能手机市场,国内智能手机出货量严重影响全球出货量。2017-2021年我国智能手机占全球出货量的比重从30.16%下跌到24.37%,也从侧面反映出智能手机行业不景气。不过就我国智能手机占全国手机出货量比重而言,智能手机以其智能化、功能化、便捷化特性使得占比稳健上升,2021年比重达到97.70%,几乎霸占国内整个国内市场。

数据来源:观研天下整理

2、用户规模稳中上升,渗透率偏低

随着国家网络基础设施建设的完善升级,我国智能手机用户规模呈稳中上升趋势,2020年国内用户达8.74亿人,2021年用户突破9亿人,同比增长9.2%。我国人口基数庞大,能为智能手机用户规模进一步扩大提供增量基础。

数据来源:观研天下整理

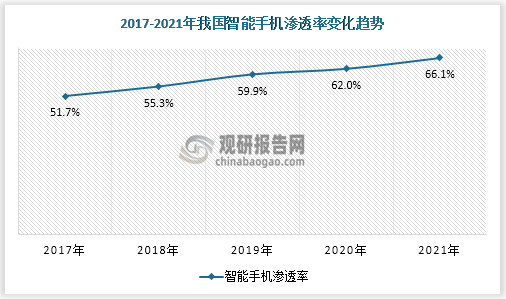

根据数据显示,我国智能手机渗透率日趋增长,截至2021年渗透率为66.1%,比2017年的51.7%高出14.4个百分点。但是作为智能手机用户数量最多的国家,我国智能手机渗透率偏低;反观英国、阿联酋等国家渗透率达到80%以上。

数据来源:观研天下整理(PY)

二、竞争现状

1、主要品牌

现阶段智能手机品牌众多,全球主要智能手机厂商有苹果、三星、华为、OPPO、荣耀等,不同品牌产品、性能等方面各有千秋。比如苹果与三星均有供应链优势,此外三星产品还全面覆盖高低端全机型,苹果专注于中高端产品。华为智能手机芯片严重依赖美国供应商,为解决当前窘境,华为调整供应链布局,逐步提高智能手机核心部件国产化水平。vivo针对不同系列手机产品给予不同战略定位:Reno系列定位为中高端,K系列定位为中低端等……

全球智能手机主要品牌

|

企业 |

营销渠道 |

代表机型 |

|

苹果 |

零售店、代理商、线上官网/经销商等 |

iPhone系列 |

|

三星 |

零售商、代理商、自营店、线上官网/商城/经销商等 |

三星 Galaxy系列 |

|

华为 |

代理商、专卖店、直营店、线上官网/商城等 |

华为 Mate系列、华为 P系列 |

|

vivo |

代理商、体验店、线上官网等 |

vivo X系列 |

|

OPPO |

代理商、体验店、线上官网等 |

OPPO Find系列、Oppo Reno系列 |

|

小米 |

代理商、旗舰店、体验店、线上官网/商城等 |

小米系列、红米K系列 |

|

荣耀 |

代理商、旗舰店、线上官网等 |

荣耀 X系列、荣耀Magic系列 |

资料来源:观研天下整理(PY)

2、竞争格局

放眼全球,智能手机市场呈现多寡之争的局面。三星虽在我国存在感偏弱,但在全球知名度高并且畅销全球;2021年凭借274.5百万台的智能手机出货量排列第一,市占率为20%;出货量较2020年同比增长7%。其次便是苹果以17%的市场份额居于第二,出货量230.1百万台。小米、OPPO、vivo分别以14%、11%、10%的市占率紧随其后。如日中天的华为由于受到美国等制裁以及芯片断供困扰而被迫退出智能手机行业前五名单。

其实在国际智能手机市场上大放异彩的国产手机品牌仍旧是是国内具有优势的知名品牌,2021年国产智能手机品牌在全球已有高于35%的市场份额,随着国内手机厂商不断研发、产品性能完善,国产手机在国际上将有巨大的增长空间。

与此同时,智能手机市场份额进一步向头部企业集中。2020年三星、苹果、小米、OPPO、vivo五家企业的总市场份额达到67%,处于较高水平;2021年这五者的市场集中度上升至72%。

2020-2021年全球智能手机出货量、市场份额情况

数据来源:Canalys、观研天下整理

|

品牌 |

2021年出货量(百万台) |

市占率 |

2020年出货量(百万台) |

市占率 |

同比增速 |

|

三星 |

274.5 |

20% |

255.5 |

20% |

7% |

|

苹果 |

230.1 |

17% |

207.2 |

16% |

11% |

|

小米 |

191.2 |

14% |

149.6 |

12% |

28% |

|

OPPO |

145.1 |

11% |

119.4 |

9% |

22% |

|

vivo |

129.9 |

10% |

112.6 |

9% |

15% |

|

其他 |

379.4 |

28% |

420.5 |

33% |

-10% |

|

合计 |

1350.2 |

100% |

1264.7 |

100 |

7% |

聚焦国内,智能手机品牌百花齐放,市场竞争尤其激烈。国内智能手机出货量排名前五的品牌分别是vivo、OPPO、小米、苹果、荣耀,仅苹果非本土品牌。其中vivo以21%的市场份额夺得第一宝座,出货量71.0百万台,同比增长23.3%;OPPO以相差1.1%的市场份额稍落下风。其次便是小米15.5%、苹果15.3%、荣耀11.7%位居第三、四、五位。值得一提的是,被拆分出的荣耀在短期内基于华为科研实力以及品牌认可度在智能手机市场有着亮眼亮眼。

同样国内智能手机市场集中度显著提升,2020年智能手机出货量TOP5企业总市场份额约70%,2021年总市场份额达到84.4%。

2020-2021年我国智能手机出货量、市场份额情况

|

品牌 |

2021年出货量(百万台) |

市占率 |

2020年出货量(百万台) |

市占率 |

同比增速 |

|

vivo |

71.0 |

21.5% |

57.5 |

17.7% |

23.3% |

|

OPPO |

67.1 |

20.4% |

56.7 |

17.4% |

18.3% |

|

小米 |

51.1 |

15.5% |

39.0 |

12.0% |

31.0% |

|

苹果 |

50.3 |

15.3% |

36.1 |

11.1% |

39.5% |

|

荣耀 |

38.6 |

11.7% |

36.8 |

11.3% |

4.9% |

|

其他 |

51.3 |

15.6% |

99.6 |

30.6% |

-48.5% |

|

合计 |

329.3 |

100.0% |

325.7 |

100.0% |

1.1% |

数据来源:IDC、观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。