一、PVC制品供应情况分析

1、产能分布

PVC制品,即聚氯乙烯制品,主要上游为PVC行业。从产能地域分布来看,我国PVC产能主要集中在西北、华北两个区域,其中,西北地区PVC产能占到全国总产能的50%以上。PVC国内行业竞争激烈,尽管国内PVC生产企业仅有近百家左右,但是行业集中度却较低,2020年,我国PVC行业CR10仅为34%。

数据来源:观研天下数据中心整理

2、产量变动情况

2008年经济危机过后,在4万亿经济刺激政策拉动下,国内聚氯乙烯产能出现了恢复性增长,产能不断扩张,到2013年产能达到最高值2477万吨。

但2013-2015年中国PVC行业产能明显过剩,行业整体处于亏损状态,企业生产积极性不高。2014年开始产能出现负增长,2015年PVC产能达到低点2222万吨,企业整体生产积极性不高。

在去产能政策的背景下,PVC行业经过市场化调节,落后产能陆续淘汰,有效产能处于逐步下降的趋势,三年时间累计降幅在250万吨左右。2015年年底PVC行业供给严重大于需求的局面得到缓解,供需格局重新回到相对平衡的状态。2016年,PVC行业发展状况改善,开工率稳步回升,产能利用率提高,加之新增产能投放再度加速,国内PVC产能保持稳步增长态势。

2019年底,我国PVC产量突破2000万吨,2020年国内产能突破达到2700万吨。2017年至2020年间总产能共增加了300万吨。

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国PVC制品行业发展现状研究与未来前景调研报告(2022-2029年)》显示,2021年,虽然生产装置维持高负荷运行态势,但我国PVC新增产能较少,同比仅增1.83%,仅仅投产山西瑞恒10万吨装置和甘肃金川6万吨装置,16万吨新增产能释放,且新增产能均未达到完全满产。2021年新增产能主要在下半年释放,而下半年开始,生产企业检修计划逐步减少,PVC供应预期增加,市场货源偏紧局面有望缓解,但出现供需失衡的概率不大。

但从近几年的新增产能投产情况来看,PVC行业的产能释放进度越来越受到环保等政策的影响,而且审批程序日益严格,预计产能快速增长有限。

3、上游生产情况

截至2021年末,我国PVC总产能约2625万吨,其中电石法PVC产能为2060万吨,占总产能的78.7%,也因此电石价格直接影响PVC价格。我国电石产能从2015年的4800万吨减少至2020年的4100万吨。从电石产量看,2015-2019年,我国电石产量较为稳定,基本维持在2600万吨左右。随着国内老旧产能逐步出清,我国电石产能利用率不断提升,2020年,我国电石产能利用率达到67%。

2021年,受到煤炭价格上涨、能耗双控等因素影响,电石厂家开工受到较大影响,电石价格大幅飙升近2倍,导致PVC的生产成本不断增加,以致部分外购电石的PVC生产企业甚至出现亏损。同时,电石供应不足,部分PVC生产企业被迫开工降负,PVC供应持续紧缩。展望未来,2022年国内仍将紧抓能耗双控,电石价格应该仍有较强支撑,PVC也将面临高成本支撑。

数据来源:观研天下数据中心整理

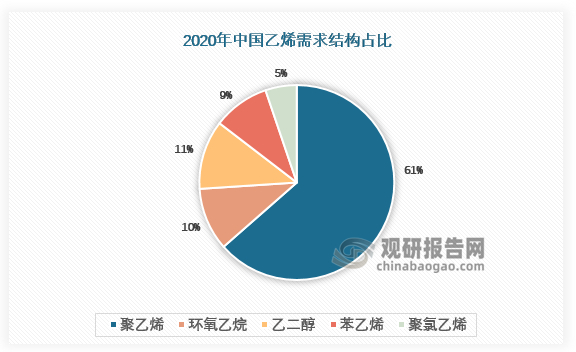

也因此,我国PVC虽然仍以电石法为主,但乙烯法产能的比重正在逐步提升。乙烯是世界上产量最大的化学产品之一,也是石油化工产业的核心,是衡量一个国家石油化工发展水平的重要标志之一。而聚氯乙烯是乙烯重要的下游,需求量占乙烯总需求的5%。

数据来源:观研天下数据中心整理

二、PVC制品需求情况分析

PVC用途广泛,主要分为硬质品和软制品两大类,产品众多,在日常消费的各个领域中均有所应用。其中,管材、管件是我国PVC消费量最大的领域,约占PVC总消费量的36%左右。型材、门窗是第二大消费领域,约占PVC总消费量的14%左右,主要用于制作门窗和节能材料。另外,PVC还广泛地应用于地板、墙板等板材、薄膜,硬片及其他片材,软制品及其他等领域。

因此,PVC制品主要主要作为建筑材料使用,房地产、建筑装饰等领域是PVC制品的最大下游,以管材管件、以型材为首的建材领域需求占据主导地位。

数据来源:观研天下数据中心整理

近年来,国内PVC管材管件需求稳步增长,主要得益于房地产、城市基础建设等需求的增加。新型PVC地板、墙纸、木塑等家装需求快速增长,铺地材料出口向好,建材领域整体需求量稳中有增。通过对房屋新开工面积同比和PVC期价走势的追踪,可以发现两者之间存在某种相关性,PVC制品与房地产行业有较强的正相关性。

此外,PVC制品需求呈一定的季节性,需求淡季主要出现在11月份至第二年的3月份,4月份以后,市场陆续迎来需求旺季。但随着行业低迷,房地产投资增幅下降,PVC市场淡季不淡、旺季不旺的特点愈加明显。好在2017-2018年PVC新增产能增加,产量释放,需求增速也明显加快,表观消费量稳步回升。

预计2022年,随着疫情影响退散,国内宏观经济环境改善,下游需求逐步恢复,PVC制品表观消费量平稳增长。且受到疫情、俄乌冲突等因素影响,原油等大宗商品价格大幅上涨,近期“双碳”政策的执行或许会暂时有所缓和。

但是长远来看,“双碳”目标以及其衍生出的能耗双控等一系列顶层政策设计,在近期以及未来很长一段时间会对基础化工行业产生深远影响。未来“双碳”目标会增加基础化工行业各子领域企业运营成本、技术替代风险以及进入壁垒,从而加速各子领域内低端产能的出清,优化行业格局。(xlx)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。