钢是含碳量在0.04%-2.3%之间的铁碳合金,为了保证其韧性和塑性,含碳量一般不超过1.7%。而钢制品是指以钢为主要原料加工而成的成品,主要包括普钢制品、不锈钢制品、特刚制品等等。如今钢以其低廉的价格、可靠的性能成为世界上使用最多的材料之一,成为建筑业、制造业和人们日常生活中不可或缺的成分。钢制品的应用端包括基建(市政、公路、桥梁建设)、地产、机械、汽车、船舶、家电、航空航天等多个领域。

1、国内钢材供给增长乏力,钢材价格波动上升

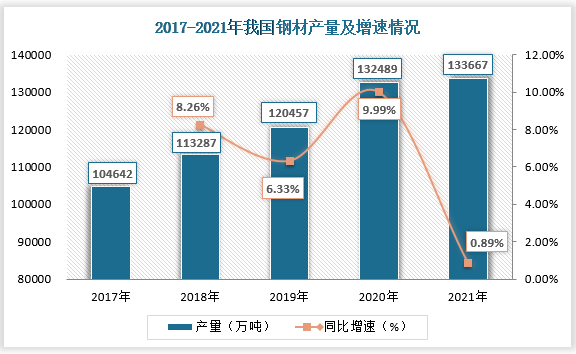

钢材是钢制品的主要材料,近些年国家经济建设的快速发展,建筑、基建规模大幅增长,国内对对钢制品的需求也不断增加,钢材产能快速扩大,产量也呈现逐年增长态势。根据观研报告网发布的《中国钢制品行业发展现状分析与投资前景研究报告(2022-2029年)》显示,2017年到2021年,我国钢材产量便从104642万吨增长至133667万吨。但是2021年受到节能减排等相关新政策、新法规的影响,2021年我国钢材产量同比增速大幅下降,只有0.89%,较2020年数据下降了9.1个百分点。

资料来源:国家统计局

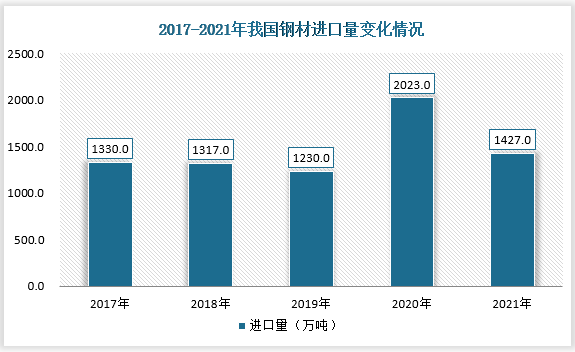

进口方面,2019年受全球贸易战影响,钢制品市场经济下滑,国内钢材进口量也出现下降;2020年受疫情之下我国宏观环境快速恢复,钢制品消费需求旺盛,叠加国内钢价不断走高,钢材进口量激增,2020年全年我国共进口钢材2023万吨,同比增长64.4%。到2021年,受全球疫情影响,运输受阻,我国钢材进口量回落至1427万吨。

资料来源:国家统计局

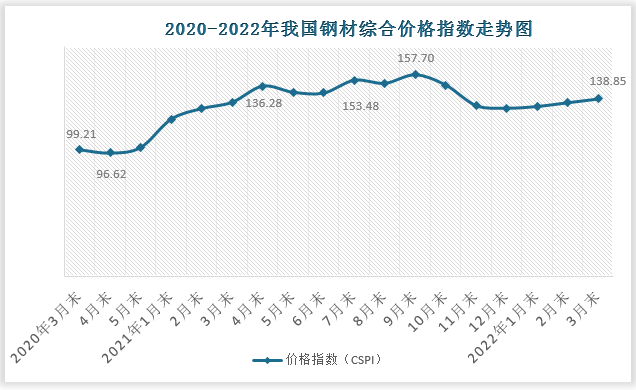

2021年,在国内钢材供给增长乏力,进口量下滑背景下,我国钢材综合价格指数呈现波动上涨走势。在2020年4月末时我国钢材综合价格指数还只有96.62;到2021年4月末其便上涨至136.28;同年9月末更是上涨至157.7的高位。截止至2022年3月末,我国钢铁综合价格虽然低于2021年的高位,但其仍高于2020年3月末的综合价格指数。

资料来源:中国钢铁工业协会

2、不锈钢消费增长,建筑领域钢制品应用占比大且需求旺盛

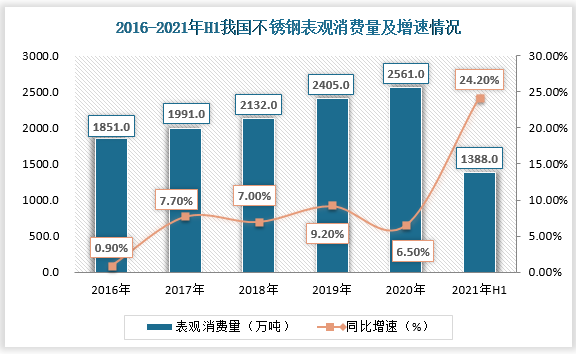

消费来看,近年来我国不锈钢制品需求增长,不锈钢的表观消费量也逐年增长。2020年我国不锈钢消费量达2561万吨,同比增长6.50%;2021年上半年其消费量约为1388万吨,同比增长更是攀升至24.20%。

数据来源:中国特钢企业协会不锈钢分会

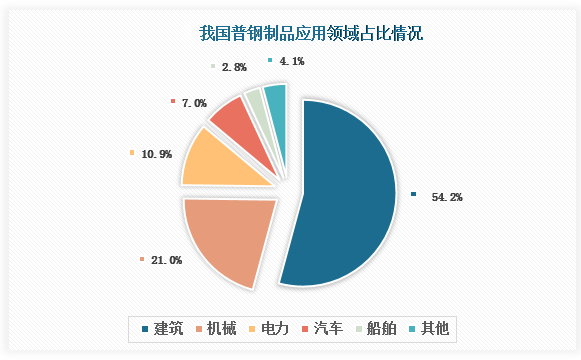

钢制品应用领域来看,在我国种类繁多的钢制品中,建筑领域钢材几乎占据着半壁江山。

资料来源:公开资料整理

3、钢制品厂商承压,“俄乌冲突”局势或将成为机遇

据悉,目前我国有23个省(市、区)共开工重大项目超过1万个,总投资超过9万亿元,且许多项目涉及基础设施建设和重点制造业项目投资,可以预见我国钢制品需求将被逐步拉动。然而,在“双碳目标”背景下,严格的节能减排促使国内钢材增长乏力,钢材价格整体波动上涨,钢制品行业材料成本增加;除此之外,随着我国人口红利的消失,人力资源成本也就逐步上升,国内钢制品厂商面临承压;就钢制品厂商而言,其不仅要考虑到钢制品产业链的各个环节的竞争,同时还有面对产品技术工艺升级,及销售市场的压力。

当前,我国钢制品行业发展进入关键期,建筑钢材火爆,国内钢铁库存低位,钢制品厂商承压。在此背景下,我国钢制品行业机遇挑战并存,而且值得注意的是,“俄乌冲突”局势下,部分国家对俄罗斯实施制裁,并限制了对俄罗斯部分产品的进口和出口,这对我国钢制品行业来说将会是一大机遇。

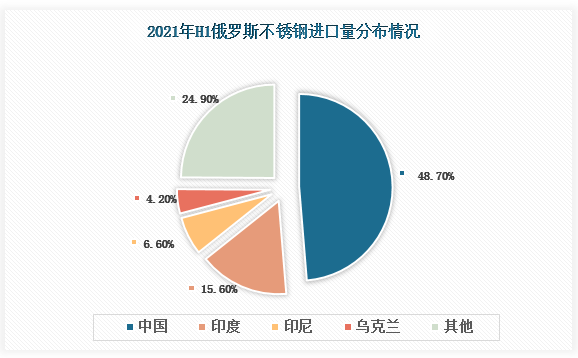

众所周知,俄罗斯一直是钢材净出口国,出口钢材以半成材为主,进口方面,2021年上半年我国占俄罗斯不锈钢进口总量的48.7%,为俄罗斯不锈钢的主要供应国;同时,印度、印尼和乌克兰分别占俄罗斯不锈钢进口总量的15.6%和6.6%,和4.2%。而我国是俄罗斯友好国,俄罗斯有钢材,而我国有钢制品,“俄乌冲突”局势,俄罗斯或将加大对我国钢制品的进口,同时我国也可向俄罗斯进口钢材,这对我国国内钢制品厂商来说将会是一大机遇。

资料来源:公开资料整理(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。