一、行业相关概述

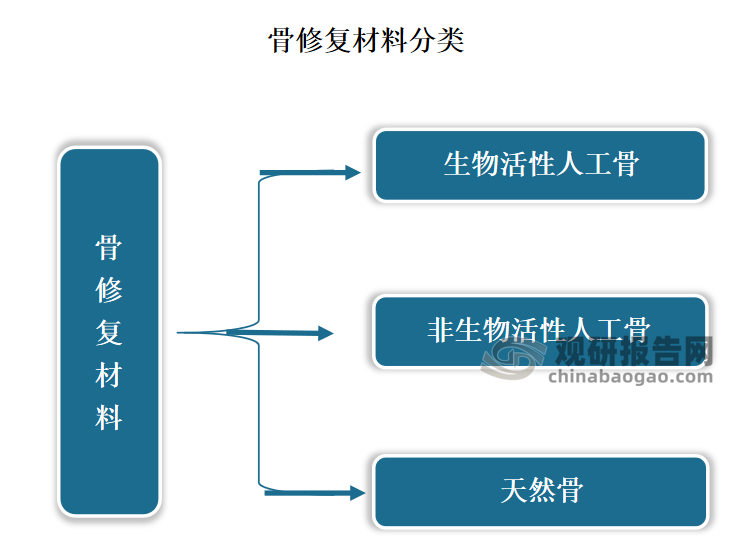

根据观研报告网发布的《中国骨修复材料行业发展深度分析与投资前景研究报告(2024-2031)》显示,骨修复材料主要是指用于治疗骨折、骨缺损和骨疾病的医用材料,可以帮助恢复骨骼的结构和功能。一般来说,骨修复材料可分为生物活性人工骨、非生物活性人工骨以及天然骨三大类。其中非生物活性人工骨的修复速度相对较慢,天然骨虽然具备较快的修复速度等优势,但来源有限。而相比来看,生物活性人工骨由于具备更高的生物活性、促进骨修复时还可以减少创伤性治疗等各种优势,正在成为天然骨之后的重要选择。

资料来源:观研天下整理

二、行业市场发展情况

1、医疗器械市场发展情况

骨修复材料属于医疗器械产业。医疗器械产业是衡量国家科技进步和国民经济现代化发展水平的重要指标之一,因此各国普遍重视医疗器械产业发展的战略地位。近年来随着我国整体实力的增强、国民生活水平的提高、人口老龄化、医疗保障体系不断完善等因素的驱动,医疗器械市场增长迅速,产业集聚度、国际竞争力不断提升,到目前已成为全球第二大市场。数据显示,2022年我国医疗器械市场规模达9573.4亿元。预计2023年我国医疗器械市场规模将达10564亿元。

数据来源:观研天下整理

我国医疗器械产业发展的强大韧性,营业收入不断增长。根据数据显示,2022年我国医疗器械主营业收入达到1.3万亿元,同比增长12%,显著高于医药工业整体增速,市场份额超过全球市场的三分之一,仅次于美国,稳居全球第二大医疗器械市场。2017-2022年我国医疗器械行业整体营收年均复合增长率为12%,高于我国总体制造业增长水平。

数据来源:观研天下整理

2、我国骨修复材料市场发展情况

近年来我国政府相继出台了《中国制造2025》、《“十三五”国家战略性新兴产业发展规划》、《“十三五”医疗器械科技创新专项规划》、《“十三五”卫生与健康科技创新专项规划》、《“十三五”生物产业发展规划》、《“健康中国2030”规划纲要》等多个鼓励医疗器械行业及生物医用材料行业发展的行业政策。从而也带动了骨修复材料行业发展。

与此同时,随着我国临床医生梯队结构的不断变化,接受新一代治疗理念的医生逐步成为主力,对于新型材料的接受度不断提升。部分医生通过主持和参与相关科研项目提高了对人工骨修复材料的认知水平,促进了人工骨修复材料在临床上的推广和应用。

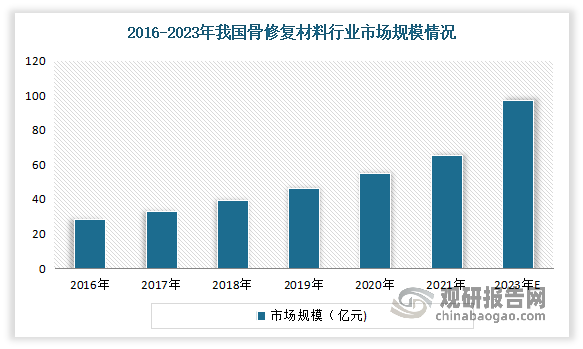

在上述背景下,我国骨修复材料市场规模呈稳定增长趋势。数据显示,2019年我国骨修复材料行业市场规模达46.1亿元,同比增长17.3%。2023年我国骨修复材料行业的市场规模将达到96.9亿元;其中骨科市场规模为53.4亿元,口腔科市场规模为26亿元,神经外科市场规模为17.5亿元。

数据来源:观研天下整理

三、行业市场需求情况

我国骨修复材料市场需求量大,市场发展空间大。一是人体生理机能随着年龄增长逐步退化,随着人口老龄化进程的加快,肿瘤、糖尿病、高血压、高血脂、神经系统疾病、慢性肾病等慢性发病率明显提高。在骨科领域,人群的骨折、脊柱侧弯、颈椎病、关节炎、关节肿瘤等骨科疾病的发病率与人口老龄化息息相关。根据香瓜资料显示,65岁以上人群的骨科疾病两周患病率较25-34岁年龄段的人群高出56.5个百分点。因此人口老龄化的加剧将进一步提升各类骨科疾病的发病率,从而带动骨修复材料市场需求的增长。

截至2022年底我国60周岁及以上老年人口28004万人,占总人口的19.8%,其中65周岁及以上老年人口20978万人,占总人口的14.9%。预计到2025年,我国60岁及以上的老年人口将达到3亿人。另外国家卫健委的数据预计,到2035年,60岁及以上的老年人口将会突破4亿,占总人口的比例将超过30%,进入重度老龄化阶段。

数据来源:观研天下整理

二是在我国每年因交通事故和生产安全事故所致创伤骨折、脊柱退行性疾病及骨肿瘤、骨结核等骨科疾病造成骨缺损或功能障碍的患者超过600万人。

综上所述,可见我国对于骨科骨缺损修复材料的需求量巨大,市场有较大发展空间。根据数据显示,中国每年骨科创伤病例高达2000万例,其中79.35%需要进行手术治疗。然而,我国实际使用骨缺损修复材料进行治疗的骨科手术仅约为133万例/年。

四、行业市场竞争情况

目前我国骨修复材料市场呈现天然骨修复材料生产企业、人工骨修复材料生产企业两大派系并存,外资企业垄断、本土企业快速发展的格局。行业主要竞争者包括强生、史赛克、美敦力等外资企业以及正海生物、奥精医疗、三友医疗等本土企业。从地域性结构特征上看,由于环渤海、长三角、珠三角等经济发达地区具有人才集中和高等级医疗机构数量多的特点,骨修复材料等植入性医疗器械制造企业相对较多,区域竞争优势明显。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。