一、概述

聚酰胺俗称尼龙,是大分子主链重复单元中含有酰胺基团的高聚物的总称,可由二元酸与二元胺缩聚得到(由含n个碳原子的二元酸与含m个碳原子的二元胺缩聚得到的聚酰胺可以表示为PAnm),也可由内酰胺开环聚合制得。尼龙为白色结晶或半透明的热塑性树脂,有弹性,抗拉强度、耐磨性优异,较高的机械强度和耐油性。

根据观研报告网发布的《中国聚酰胺市场现状深度分析与投资战略调研报告(2022-2029年)》显示,尼龙产业家族庞大,产品种类繁多,品种主要有尼龙6、尼龙66、尼龙610、尼龙11、尼龙12五大品种,此外,还有尼龙1010、尼龙4、尼龙8、尼龙9、尼龙810及各种共聚改性尼龙,其中尼龙6和尼龙66的用量最大,约占尼龙总消费量的90%。

尼龙主要品种和应用

| 产品种类 | 功能特性 | 主要应用领域 |

| 尼龙6 | 强度小且较为柔软,熔点低,具有良好耐磨性、自润滑性和耐溶剂性 | 用作纤维制品,如服装、面料、箱包、轮胎帘子布、传送带、运输带、渔网、地毯等制造;用作电子器件、汽车、铁路等工程塑料制品或食品、药品包装等薄膜制品 |

| 尼龙66 | 自润性、耐摩擦性好,弹性好、耐疲劳性好,耐腐蚀性能佳,硬度、刚性最高,韧性最低 | 用作各种机械和电器零件,其中包括轴承、齿轮、滑轮泵叶轮、叶片、高压密封圈、垫、阀座、衬套、输油管、贮油器、绳索、传动带、砂轮胶粘剂、电池箱、电器线圈、电缆接头等 |

| 尼龙610 | 相对密度较小,吸水性低于尼龙66和尼龙6,尺寸稳定性好,成型加工容易。机械强度近于尼龙66跟尼龙6。能耐强碱,比双6和单6更耐普通弱酸,但易溶于甲酸 | 用于制造机械、交通业的零部件,电子工业中的绝缘材料、仪表壳体 |

| 尼龙11 | 具有吸水率低、耐油性好、耐低温、易加工具有、质量轻、耐腐蚀、不易疲劳开裂、密封性好、阻力小等优点 | 用来制作汽车输油管、刹车管、枪托、握把、扳机护圈、降落伞盖、海底光缆、电缆的保护材料等 |

| 尼龙12 | 吸水率低,尺寸稳定性好、相对密度小;耐低温性优良、熔点低,柔软性、化学稳定性、耐油性、耐磨性均较好 | 用于水量表和其他商业设备、光纤、电缆套、机械凸轮、汽车、滑动机构以及轴承等,还可用于汽车燃油输送管、汽车制动刹车管、空调管、空压设备软管、工业用高压液压管、管快速接头等 |

数据来源:观研天下整理

二、发展现状

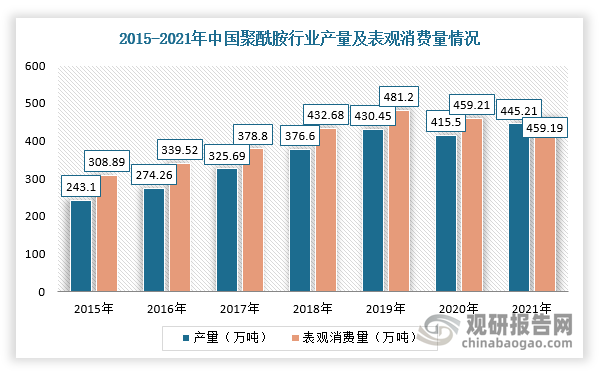

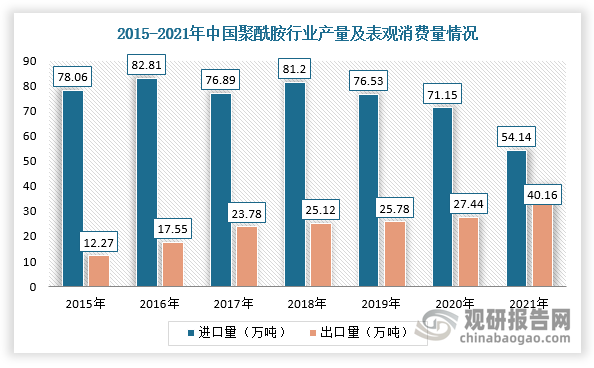

1、聚酰胺行业消费量小幅下降,出口量保持稳定增长

2020-2021年,受疫情及下游需求疲软等因素影响,我国聚酰胺行业销量小幅下降,但出口市场韧性较强,出口量保持稳定增长,进口量明显下降。根据数据显示,2021年我国聚酰胺产量为445.21万吨,表观消费量为459.19万吨,聚酰胺进口量为54.14万吨,出口量为40.16万吨。

数据来源:观研天下整理

数据来源:观研天下整理

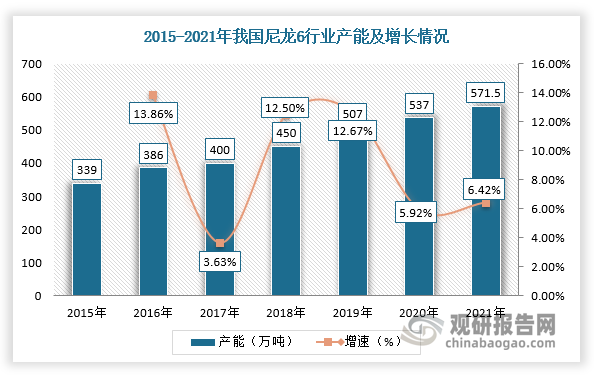

2、聚酰胺产业发展受原料限制,己二腈国产化突破正在进行中

目前,我国PA6原料己内酰胺已实现国产化生产,其产能不断增加。根据数据显示,截止2021年国内尼龙6行业产能达到571.5万吨,己内酰胺的产量由2012年的72万吨增长至2021年的370万吨。

数据来源:观研天下整理

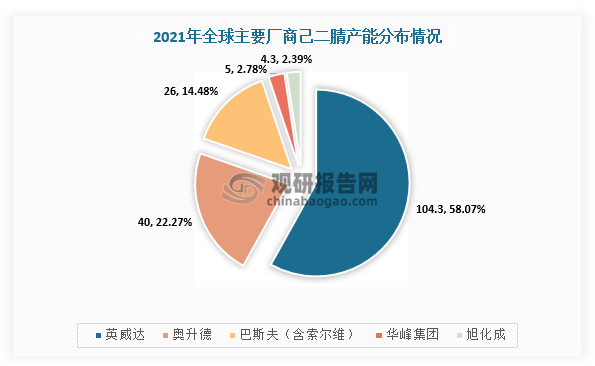

而PA66由于原料己二腈的生产工艺长、技术壁垒高,其产能增长受限。从产能分布来看,现阶段全球己二腈产能200万吨,国外占据绝大部分产能份额且集中度较高,如英威达一家企业产能份额占比高达58.07%,所以我国现阶段使用所需己二腈主要依赖进口,成本较高,制约聚酰胺66产业发展。

数据来源:观研天下整理

2021年全球己二腈产能

| 企业名称 | 工厂所在地 | 产能(万吨/年) | 生产工艺 |

| 英威达/INVISTA | 美国,维多利亚 | 40.3 | 丁二烯法 |

| 美国,奥兰治 | 38 | 丁二烯法 | |

| 法国,沙朗佩 | 权益25万吨 | 丁二烯法 | |

| 奥升德/Ascend | 美国,迪凯特 | 40 | 丙烯腈法 |

| 巴斯夫/BASF | 法国,沙朗佩 | 权益25万吨 | 丁二烯法 |

| 旭化成/AsahiKasei | 日本,水岛 | 4.3 | 丙烯腈法 |

数据来源:观研天下整理

不过,近年来,我国己二腈国产化进程加快,包括华峰集团、天辰齐翔与河南峡光等企业均开展己二腈项目的建设,国内己二腈规划产能已超100万吨,并且根据相关资料可知,2022年8月,我国己二腈国产首套装置投产,将为聚酰胺66提供稳定原材料。

我国己二腈行业产能规划情况

| 公司 | 规划产能(万吨) | 预计投产时间 |

| 英威达 | 40 | 2022年 |

| 华峰集团 | 20 | 二期10万吨于2022年投产,三期10万吨于2023年投产 |

| 天辰齐翔 | 20 | 2022年 |

| 河南峡光 | 5 | 2022年 |

| 平煤神马 | 5 | 2022年 |

| 山西润恒 | 10 | 一期1万吨于2022年投产 |

| 三宁化工 | 10 | 2023年 |

| 古雷石化 | 40 | 2025年 |

| 七彩化学 | 2 | 2025年 |

| 合计 | 152 | / |

数据来源:观研天下整理

3、PA66产能提升,下游需求将释放

由于己二腈与PA66的投入产出比约为1:2,所以隆华、华鲁恒升、荣盛、福化古雷、中化扬农瑞泰等在内的多家企业已经着手于PA66项目的建设,聚酰胺66产能大幅提升。根据不完全统计,目前我国已知在建的聚酰胺66产能达477.5万吨。长远来看,随着PA66供应稳定且价格逐渐保持在合理区间后,PA66材料应用价值将进一步体现,进而拓宽PA66应用范围,下游产业需求将大量释放,其市场规模有望增长。

2022年我国PA66产能已知和在建情况

已有产能

在建产能

公司

PA66规模(万吨/年)

公司

PA66规模(万吨/年)

预计投产时间

神马

22

天辰齐翔一期

20

2022年

英威达

19

浙江新力

1.5

2022年

华峰

12

宁夏瑞泰

4

2022年

江苏华洋

5

重庆华峰二期

30

2022年

辽阳兴家

4

湖北三宁

20

2023年

宁夏瑞泰

4

隆华新材一期

16

2023年

优纤科技

2

神马股份

24

2023年

浙江新力

1.5

上海英威达

28

2024年

聚合顺鲁化新材料

0.5

荣盛集团

32

2024年

/

/

中维化纤

8

2024年

/

/

华鲁恒升

8

2024年

/

/

福建永荣锦飞

3×20

2024-2026年

/

/

聚合顺一期

18

2024年后

/

/

烟台华润

16

2024年后

/

/

福建福化古雷石化

40

2025年后

/

/

山西恒力新材料

12

2024年后

/

/

鄲城旭阳天辰

30

2024年后

/

/

唐山旭阳新材料

30

2024年后

/

/

四川玖源

80

2024年后

总计

70万吨

/

477.5万吨

/

4、生物基聚酰胺性能独特,市场潜力巨大

从聚酰胺制备方法来看,根据凯赛生物的生物法制备PA56和化学法制备PA66的结果可知,与传统的化学法制备PA66相比,生物法制备PA56的单吨产能投资额虽然比较大,但单吨原料成本和单吨生产成本低,这种优势在生物基聚酰胺的大规模生产后会更加明显。

传统路线PA66和生物法PA56单吨生产成本对比

| / | PA56 | PA66 |

| 单吨产能投资额(万元) | 3.3 | 1.2 |

| 单吨原料成本(万元) | 2.0 | 3.4 |

| 单吨生产成本(万元) | 2.1 | 3.5 |

数据来源:观研天下整理

生物基聚酰胺凭借着原料可再生、产品可回收、成本可竞争的优势和轻量化的特点,与碳纤维或玻纤增强复合材料融合后被用于汽车、风能发电、交通运输等领域,且这些领域具有更大的应用潜力。例如,在工程塑料领域,据《我国汽车轻量化材料“十三五”时期发展回顾及未来展望》,我国乘用车中非金属材料用量已从2014年的8.5%增长到2018年的10.6%,但相比美系车的36.6%和德系车的30.7%,仍有较大差距。根据旷达科技公告,其设计研发团队成功研制出了绿色可持续、环保高性能的生物基聚酰胺内饰织物材料;江苏太极“子午线轮胎冠带用生物基聚酰胺56工业丝和浸胶帘线的开发与应用”项目顺利通过江苏省级科技成果鉴定,达到国际领先水平。由此可见,国产生物基聚酰胺材料在汽车领域大规模应用指日可待。

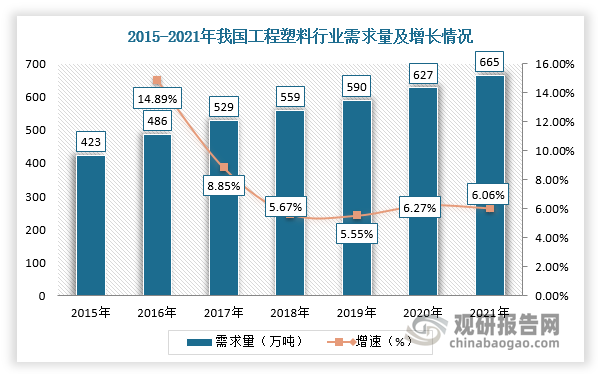

根据中国塑料工业协会数据,2021年我国工程塑料需求量约665万吨,同比增长6.06%,虽然增速有所放缓,但未来需求量有望继续逐步提升。可见,生物基聚酰胺潜在增量市场巨大。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。