一、概述及产业链图解

在混合动力汽车上,电驱动系统起到了平衡发动机功率、部分动力供应和回收制动能量等作用,能够提升动力系统效率、降低燃油消耗;在纯电动汽车和燃料电池汽车上,电驱动系统作为唯一的驱动力来源,保证了车辆行驶的动力性和平顺性,其作用相当于传统燃油车的发动机,同时具备了能量回收功能。

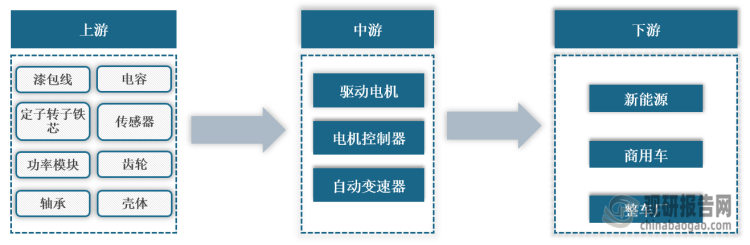

根据观研报告网发布的《中国新能源商用车电驱动系统市场现状深度调研与投资趋势预测报告(2023-2030年)》显示在产业链方面,新能源商用车电驱动系统行业上游为漆包线、芯片、电容、传感器等组件,中游主要由驱动电机、电机控制器和自动变速器构成,下游系整车厂。

新能源商用车电驱动系统行业产业链图解

数据来源:观研天下整理

纯电动、插电式混合动力和燃料电池是新能源商用车的三种技术路线,电驱动系统如不区分能量来源,可分为纯电动电驱动系统(含燃料电池)和(插电式)混合动力电驱动系统两种,具体如下:

| 方案 | 构型 | 主要部件 | 优势 | 局限性 | 适用场景及车型 |

| 纯电动电驱动系统 | 直驱 | 电机、电机控制器 | 结构简单 | 路况适应性较差 | 重量较小的车型或最高车速和爬坡度要求不高的车型,如城市公交 |

| 电驱桥 | 电机、电机控制器、减/变速器 | 结构紧凑、整体重量更低 | 恶劣路况适应性较差 | 空间需求和轻量化需求强的车型,如物流轻卡 | |

| 含有减/变速器 | 适用路况广 | 零部件多、复杂度较高 | 路况适应性要求高的重载车型,如重卡 | ||

| 混合动力电驱动系统 | 串联 | 电机、电机控制器、减/变速器 | 构型简单 | 部分工况下,能量转化效率低 | 发动机工况不稳定、发动机平均效率较低的场景,如装载机 |

| 并联 | 大多采用一个电机、成本较低 | 在低速情况下无法同时发电和纯电驱动 | 工况稳定、经济性要求高的运输场景,如载货车、牵引车 | ||

| 混联 | 兼顾串并联优点,系统综合效率较高,路况适应性好 | 成本较高,结构复杂 | 路况复杂的运行场景,如矿卡 |

数据来源:观研天下整理

二、市场空间分析

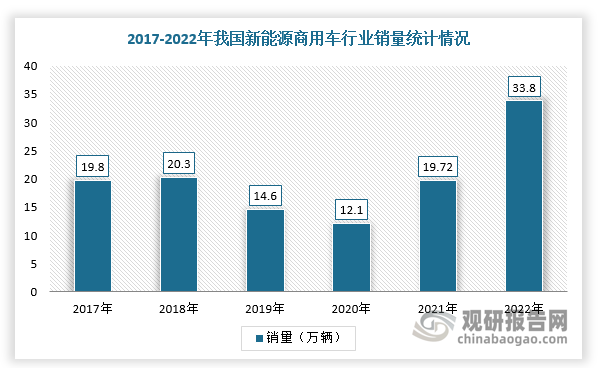

根据相关资料可知,每一辆新能源商用车对应装载一套电驱动系统,所以新能源商用车电驱动系统的出货量与新能源商用车出货量相匹配。因此,随着新能源商用车销量不断增长,新能源商用车的电驱动系统市场规模也具有广阔的成长空间。根据数据显示,2022年12月,我国新能源商用车产销分别完成4.5万辆和5.7万辆;2022年全年新能源商用车产销分别累计完成34.2万辆和33.8万辆,同比分别增长81.84%和78.89%。

数据来源:观研天下整理

三、发展趋势

1、轻量化

治超限载政策下,商用车对于降低车身自重、提升单车运力的需求更加迫切。随着电驱桥等新结构和铝镁合金等新材料的应用,电驱动系统的轻量化将有助于降低整车总重量。

2、高效率、可靠性

根据《节能与新能源汽车技术路线图2.0》可知,2025年商用车电驱动系统的总体目标为面向不同应用场景,全面提升动力总成关键部件性能,动力总成装置集成度和效率进一步提升。高效高比功率驱动电机、高效的混合动力专用发动机以及控制技术、高可靠性和长寿命技术等都成为重点攻关方向。高效化的电驱动系统将显著提高整车的经济性、可靠性和平顺性。

3、集成化

随着整车空间性、舒适性、运力等要求的进一步升级,电驱动系统的高度集成化将成为发展方向,如“多合一”或者将驱动电机、电控、变速器与车桥集成形成电驱桥,以及将电驱桥与电池包、车架、悬架等集成为电动化专用底盘等。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。