一、经济环境

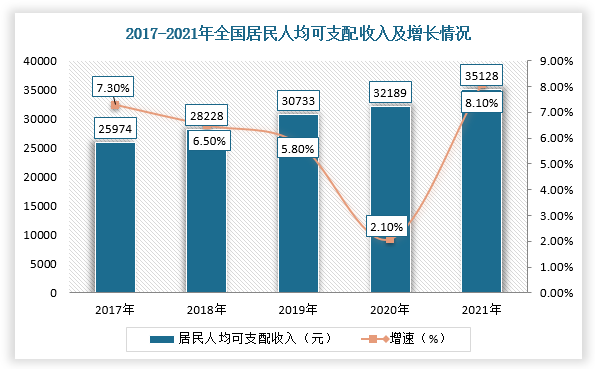

国民经济保持较快平稳发展,GDP维持中高速增长,我国居民家庭人均可支配收入也呈现快速增长趋势。根据数据显示,2021年,我国国内生产总值(GDP)比上年增长8.1%,经济规模突破110万亿元,达到114.4万亿元,稳居全球第二大经济体;全国居民人均可支配收入35128元,同比实际增长8.1%,与GDP增速同步。

数据来源:国家统计局

因此,随着国民经济的平稳发展及物质生活水平不断提升,人们对精神层面的追求随之提高,教育文化娱乐服务类支出逐年上升,消费者对教育出版发行种类需求和数量需求将会越来越大,教育出版发行业有着广阔的发展空间。

二、政策环境

近年来,文化强国的构建、文化发展纲要的颁布、文化产业振兴规划等相关政策的出台,为出版发行行业创造了前所未有的发展机遇。文化体制改革吸引各类资本进入,教育出版发行业竞争力进一步提升,促进行业整体健康发展。“十四五”规划指出,2035年远景目标包括:建成文化强国、教育强国、人才强国、体育强国、健康中国,国民素质和社会文明程度达到新高度,国家文化软实力显著增强。

3、社会因素

根据《国家中长期教育改革和发展规划纲要(2010-2020年)》,国家高度重视教育事业的发展,通过制定一系列教育方针和政策,切实推进教育质量的提升,提高国民素质。学前教育、义务教育、高中阶段教育、职业教育、高等教育和继续教育均被列为教育事业发展的重要目标。

据观研报告网发布的《中国教育出版发行行业发展趋势分析与投资前景调研报告(2022-2029年)》显示,教育类图书是教育出版发行业的基石。近年来,随着教育投入规模持续扩大,教材教辅出版发行的需求也将相应增长。根据教育局数据显示,2021年,全国共有各级各类学校52.93万所,在校生2.91亿人,专任教师1844.37万人。其中,在园幼儿4805.21万人,义务教育阶段在校生1.58亿人,高中阶段教育在校生3916.84万人,普通、职业本专科共有在校生3496.13万人,在学研究生333.24万人,成人本专科在校生832.65万人,网络本专科在校生873.90万人,特殊教育学校在校生91.98万人。

2014-2021年我国各类教育阶段的在校生人数情况

| 年份 | 研究生 | 大学生 | 高中生 | 初中生 | 小学生 | 在园幼儿 |

| 2021年 | 333.2 | 3496.1 | 2605 | 5018.4 | 10779.9 | 4805.2 |

| 2020年 | 314 | 3285.3 | 2494.5 | 4914.1 | 10725.4 | 4818.3 |

| 2019年 | 286.4 | 3031.5 | 2414.3 | 4827.1 | 10561.2 | 4713.9 |

| 2018年 | 273.1 | 2831 | 2375.4 | 4652.6 | 10339.3 | 4656.4 |

| 2017年 | 263.9 | 2753.6 | 2374.5 | 4442.1 | 10093.7 | 4600.1 |

| 2016年 | 198.1 | 2695.8 | 2366.6 | 4329.4 | 9913 | 4413.9 |

| 2015年 | 191.1 | 2625.3 | 2374.4 | 4312 | 9692.2 | 4264.8 |

| 2014年 | 184.8 | 2547.7 | 2400.5 | 4384.6 | 9451.1 | 4050.7 |

数据来源:教育部

四、科技因素

以现代网络、无线终端等为代表的高科技新兴产业发展,为教育出版发行业提供了强有力的技术支持和广阔的市场平台,强有力地促进了数字化出版和发行渠道的多样化以及业务模式的升级换代。例如,在全国超过2亿的义务教育阶段的师生,不同区域所使用的教材版本不同,所以教育出版发行业需要为教育教学和广大师生提供更精准的内容资源和服务,这就要求教育出版发行业加快推进产业数字化发展。

武汉理工大学重点出版研究实验室设计了在纸质图书上通过二维码链接到出版社的数据库里,通过“现代纸书”的概念,使读者通过扫码进入线上内容的入口,满足读者在阅读过程中产生的需求,如将答案存在家长手机上,帮助家长辅导孩子工作,甚至后面也尝试了直播课。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。