一、行业相关概述

卫浴俗称主要用于洗澡的卫生间,是供居住者便溺、洗浴、盥洗等日常卫生活动的空间及用品,涵盖卫生陶瓷、淋浴、浴缸、 浴室柜、卫浴五金配件等品类。其中卫生陶瓷包括坐 便器、蹲便器、小便器、面盆等;龙头五金包括淋浴花洒、龙头、地漏、挂件。

二、行业市场发展情况

1、行业进入稳定增长阶段,水暖五金市场规模占比最大

我国卫生洁具行业发展于上世纪70年代。在经过起步、快速发展阶段后,近年随着我国城镇化进程稳步推进、居民收入水平持续提高以及存量房翻新需求的增加,我国卫浴行业市场规模呈现稳步增长态势。同时由于国家不断优化调整产业结构,推进深化供给侧结构性改革,卫浴行业加速洗牌,步入品牌集中化阶段,箭牌、惠达、九牧等一批本土卫浴品牌逐渐发展为全国性品牌,资金、人才、技术、渠道、生态链等都在向头部厂家靠拢,整个市场逐渐进入相对良性的发展阶段。数据显示,2021 年我国卫浴行业市场规模达到 2046 亿元,同比增长 7.1%。2022年我国卫浴市场规模为1937亿元,略有所下滑。

数据来源:观研天下整理

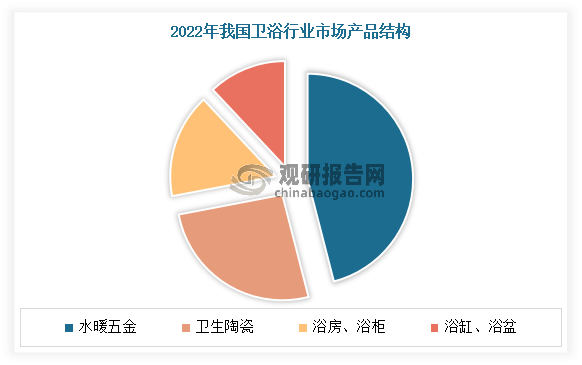

目前在卫浴市场上,水暖五金市场规模最大,在2022年其占比达到了45%;其次为卫生陶瓷,市场规模占比为26%。

数据来源:观研天下整理

2、卫浴产品迈向多元化,智能化发展带来增量

近年随着国内经济的持续发展、人民生活水平的提高以及消费者更为多元的消费偏好,卫浴产品迈向多元化发展。目前产品品类丰富。例如陶瓷卫生洁具主要包括卫生陶瓷和 卫浴,其中卫生陶瓷包括坐便器、蹲便器、小便器等,卫浴包括面盆、 淋浴房、浴缸等;龙头五金包括水龙头、五金挂件、水 槽和花洒等产品。但由于卫浴产品在品类上较为同质化,因此技术创新和品牌建设成为行业内企业竞争的关键。

此外随着人们对生活品质和环境卫生的要求不断提高,卫浴产品的品质和功能不断升级,绿色环保、智能化成为行业发展的趋势,在激烈的市场竞争和技术创新挑战的催化下,行业持续向高品质、高技术、高附加值方向发展,智能化成为行业扩容的重要驱动因素。

例如坐便器功能持续革新,分体式和一体式满足不同类型需求。智能坐便器在传统卫生设备基础上结合现代科技,提供无线操控、自动清洁、座圈加热等功能,是卫浴智能化的代表单品,国民认知度较高,提供更好生活体验。2015 年我国有 68 家生产 智能坐便器的制造商,而到2021 年底已增至 300 家以上,市场在不断扩 容的过程中实现品类功能的多样化发展,针对各消费群体与不同生活场 景推出专门化功能,拓宽产品矩阵。

目前智能坐便器产品主要包括分体式与一体式两大类,分体式将功能集成于智能坐便器盖,通过在普通马桶上添加附件来使传统坐便器也能够具备部分智能化的功能,价格相对更低,适用范围更广,改造安装更加方便;而一体式智能坐便器则是集成了各类功能的整体马桶设备,需要对坐便器进行整体更换,价格通常在 2500 元以上,在功能的完整性和美观程度方面具备优势。

自2015年“出国旅游买马桶盖”掀起潮流,带来第一波消费者心智逐步渗透,对智能产品认知程度上升,而后智能坐便器行业规模持续稳健增长。目前我国已经成为全球智能坐便器市场规模最大的国家。数据显示,2017-2021 年我国智能坐便器行业市场规模在以年复合增长率 8.6%的速度增长,预计 2022-2026 年将以 6.5%的年复合增长率稳定增长,到2026 年该市场规模将达到 201.5 亿元。2022年我国智能马桶零售额规模为 62.2 亿元,同比上涨 23.4%,零售量规模为 256.9 万台, 同比上涨 22.7%。

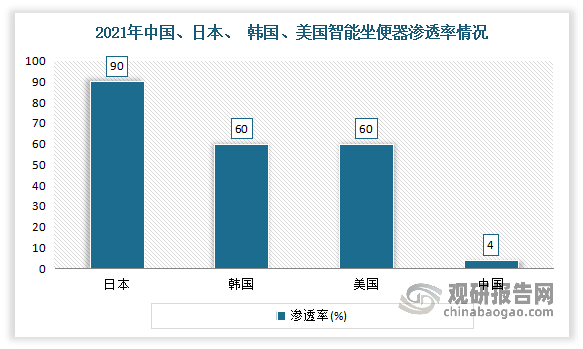

但对此日本、 韩国、美国来说,我国智能坐便器渗透率仍处于较低水平。有数据显示,2021 年我国智能坐便器渗透率仅为 4%,而日本、 韩国、美国渗透率分别为 90%、60%、60%,相比之下智能坐便器在我国仍为起步阶段的新兴产品,成长空间广阔。由此国产品牌应抓住机遇持续推出高性价比产品,瞄准尚未充分开发的下沉市场实现快速发展。

数据来源:观研天下整理

三、行业市场需求情况

我国卫浴行业景气度与下游需求相关性高。目前我国卫浴行业以商品住房购买者、旧房二次装修的消费者、房地产企业以及酒店、学校、医院、写字楼等单位为主要对象。

新建需求有所放缓。在经历2019-2020年达到峰值后,我国房地产市场发展逐渐放缓。尤其是2022年年初以来,受新冠肺炎疫情反复冲击、市场预期转弱、需求结构转变等长短期因素的综合影响,我国房地产市场面临较大的下行压力,房屋销售明显降温,房企投资意愿低迷,融资环境依旧偏紧,地产新开工和竣工面积下滑。数据显示,2022年全国房地产开发企业房屋施工面积90.5亿平方米,比上年下降7.2%;房屋新开工面积12.06亿平方米,下降39.4%;房屋竣工面积8.62亿平方米,下降15%。2023年我国房地产开发企业房屋施工面积822895万平方米,同比下降7.3%;房屋竣工面积55151万平方米,增长19.0%。

数据来源:观研天下整理

存量房翻修需求给卫浴行业带来新的增长机会。虽然随着地产新开工和竣工的下滑,卫浴行业的新建需求未来不可避免会逐步下滑。但是过去积累的大量存量房屋开始进入翻修周期,随着存量房翻修需求的提升,能够对冲新房需求的下滑。目前我国需重建的老旧住宅区涉及上百万户家庭。根据住建部披露数据,2000年前已开发的约16万个老旧住宅,其中仍有超过4200万户及约40亿平方米的总建筑面积有待开发。根据中指院数据,预计2025年,政府代建新签约建面预计将达到0.78亿平方米,政府代建规模将占到整体代建市场的34%。

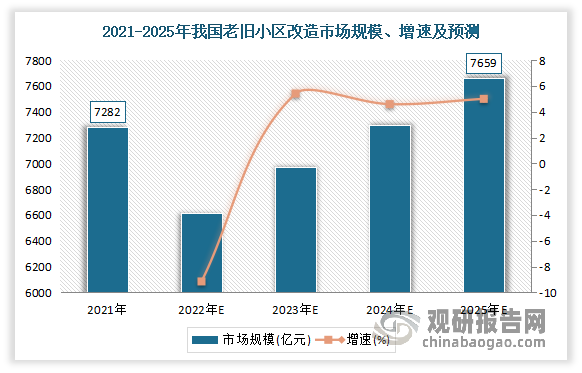

除此之外,《十四五规划》首次在五年规划中为城市更新设立数量型指标,要求“完成2000年底前建成的21.9万个城镇老旧小区改造,基本完成大城市老旧厂区改造,改造一批大型老旧街区,因地制宜改造一批城中村”。因此,预计十四五期间,我国老旧小区改造市场规模接近3.6万亿元,年均市场规模超过7000亿,从而也将带动卫浴行业增长。

数据来源:观研天下整理

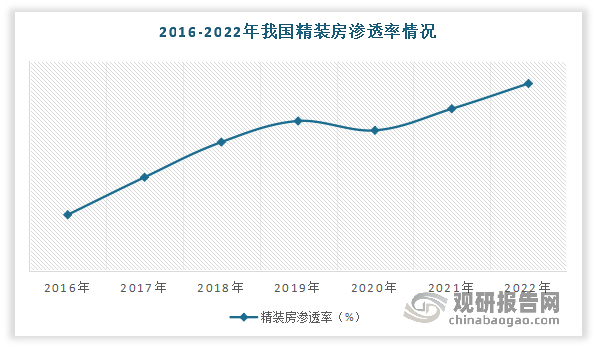

另外精装房渗透率的提升将给卫浴行业带来新的增长机会。2016年起,国内地产行业迎来了政策推动的住宅全装修、成品交付时代。2017年住建部印发的《建筑业发展十三五规划》明确提出,至2020年我国新开工全装修成品住宅目标比例达到30%。精装修渗透率已从2016年的12%提升至2021年的34.6%。截至2022年,我国的精装房渗透率已经超过40%,一线城市的渗透率更是已经达到90%。但相比于欧美80%以上的渗透率,我国精装修渗透率仍有巨大提升空间。随着各地政策的推动,精装修房渗透率将持续渗透,从而行业将迎来新的增长。而卫浴产品因其在房屋中 100%的覆盖率已成为精装房标配。因此随着我国精装房渗透率进一步提高,卫浴产品整装一体化需求将持续释放。

数据来源:观研天下整理(WW)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国卫浴行业发展趋势调研与未来投资研究报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国卫浴行业发展概述

第一节 卫浴行业发展情况概述

一、卫浴行业相关定义

二、卫浴特点分析

三、卫浴行业基本情况介绍

四、卫浴行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、卫浴行业需求主体分析

第二节 中国卫浴行业生命周期分析

一、卫浴行业生命周期理论概述

二、卫浴行业所属的生命周期分析

第三节 卫浴行业经济指标分析

一、卫浴行业的赢利性分析

二、卫浴行业的经济周期分析

三、卫浴行业附加值的提升空间分析

第二章 2019-2023年全球卫浴行业市场发展现状分析

第一节 全球卫浴行业发展历程回顾

第二节 全球卫浴行业市场规模与区域分布情况

第三节 亚洲卫浴行业地区市场分析

一、亚洲卫浴行业市场现状分析

二、亚洲卫浴行业市场规模与市场需求分析

三、亚洲卫浴行业市场前景分析

第四节 北美卫浴行业地区市场分析

一、北美卫浴行业市场现状分析

二、北美卫浴行业市场规模与市场需求分析

三、北美卫浴行业市场前景分析

第五节 欧洲卫浴行业地区市场分析

一、欧洲卫浴行业市场现状分析

二、欧洲卫浴行业市场规模与市场需求分析

三、欧洲卫浴行业市场前景分析

第六节 2024-2031年世界卫浴行业分布走势预测

第七节 2024-2031年全球卫浴行业市场规模预测

第三章 中国卫浴行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对卫浴行业的影响分析

第三节 中国卫浴行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对卫浴行业的影响分析

第五节 中国卫浴行业产业社会环境分析

第四章 中国卫浴行业运行情况

第一节 中国卫浴行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国卫浴行业市场规模分析

一、影响中国卫浴行业市场规模的因素

二、中国卫浴行业市场规模

三、中国卫浴行业市场规模解析

第三节 中国卫浴行业供应情况分析

一、中国卫浴行业供应规模

二、中国卫浴行业供应特点

第四节 中国卫浴行业需求情况分析

一、中国卫浴行业需求规模

二、中国卫浴行业需求特点

第五节 中国卫浴行业供需平衡分析

第五章 中国卫浴行业产业链和细分市场分析

第一节 中国卫浴行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、卫浴行业产业链图解

第二节 中国卫浴行业产业链环节分析

一、上游产业发展现状

二、上游产业对卫浴行业的影响分析

三、下游产业发展现状

四、下游产业对卫浴行业的影响分析

第三节 我国卫浴行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国卫浴行业市场竞争分析

第一节 中国卫浴行业竞争现状分析

一、中国卫浴行业竞争格局分析

二、中国卫浴行业主要品牌分析

第二节 中国卫浴行业集中度分析

一、中国卫浴行业市场集中度影响因素分析

二、中国卫浴行业市场集中度分析

第三节 中国卫浴行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国卫浴行业模型分析

第一节 中国卫浴行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国卫浴行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国卫浴行业SWOT分析结论

第三节 中国卫浴行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国卫浴行业需求特点与动态分析

第一节 中国卫浴行业市场动态情况

第二节 中国卫浴行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 卫浴行业成本结构分析

第四节 卫浴行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国卫浴行业价格现状分析

第六节 中国卫浴行业平均价格走势预测

一、中国卫浴行业平均价格趋势分析

二、中国卫浴行业平均价格变动的影响因素

第九章 中国卫浴行业所属行业运行数据监测

第一节 中国卫浴行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国卫浴行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国卫浴行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国卫浴行业区域市场现状分析

第一节 中国卫浴行业区域市场规模分析

一、影响卫浴行业区域市场分布的因素

二、中国卫浴行业区域市场分布

第二节 中国华东地区卫浴行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区卫浴行业市场分析

(1)华东地区卫浴行业市场规模

(2)华东地区卫浴行业市场现状

(3)华东地区卫浴行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区卫浴行业市场分析

(1)华中地区卫浴行业市场规模

(2)华中地区卫浴行业市场现状

(3)华中地区卫浴行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区卫浴行业市场分析

(1)华南地区卫浴行业市场规模

(2)华南地区卫浴行业市场现状

(3)华南地区卫浴行业市场规模预测

第五节 华北地区卫浴行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区卫浴行业市场分析

(1)华北地区卫浴行业市场规模

(2)华北地区卫浴行业市场现状

(3)华北地区卫浴行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区卫浴行业市场分析

(1)东北地区卫浴行业市场规模

(2)东北地区卫浴行业市场现状

(3)东北地区卫浴行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区卫浴行业市场分析

(1)西南地区卫浴行业市场规模

(2)西南地区卫浴行业市场现状

(3)西南地区卫浴行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区卫浴行业市场分析

(1)西北地区卫浴行业市场规模

(2)西北地区卫浴行业市场现状

(3)西北地区卫浴行业市场规模预测

第十一章 卫浴行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国卫浴行业发展前景分析与预测

第一节 中国卫浴行业未来发展前景分析

一、卫浴行业国内投资环境分析

二、中国卫浴行业市场机会分析

三、中国卫浴行业投资增速预测

第二节 中国卫浴行业未来发展趋势预测

第三节 中国卫浴行业规模发展预测

一、中国卫浴行业市场规模预测

二、中国卫浴行业市场规模增速预测

三、中国卫浴行业产值规模预测

四、中国卫浴行业产值增速预测

五、中国卫浴行业供需情况预测

第四节 中国卫浴行业盈利走势预测

第十三章 2024-2031年中国卫浴行业进入壁垒与投资风险分析

第一节 中国卫浴行业进入壁垒分析

一、卫浴行业资金壁垒分析

二、卫浴行业技术壁垒分析

三、卫浴行业人才壁垒分析

四、卫浴行业品牌壁垒分析

五、卫浴行业其他壁垒分析

第二节 卫浴行业风险分析

一、卫浴行业宏观环境风险

二、卫浴行业技术风险

三、卫浴行业竞争风险

四、卫浴行业其他风险

第三节 中国卫浴行业存在的问题

第四节 中国卫浴行业解决问题的策略分析

第十四章 2024-2031年中国卫浴行业研究结论及投资建议

第一节 观研天下中国卫浴行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国卫浴行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 卫浴行业营销策略分析

一、卫浴行业产品策略

二、卫浴行业定价策略

三、卫浴行业渠道策略

四、卫浴行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······