一、OLED面板行业概述、分类及产业链图解

OLED面板一般指OLED显示屏,是利用有机电自发光二极管制成的显示屏,具备自发光有机电激发光二极管,不需背光源、对比度高、厚度薄、视角广、反应速度快、可用于挠曲性面板、使用温度范围广、构造及制程较简单等特性。按照驱动方式不同,OLED面板可分为无源驱动(PMOLED)和有源驱动(AMOLED)两大类,AMOLED是当前OLED显示发展的主要方向。

OLED面板主要种类及特点

| / | PMOLED(无源驱动) | AMOLED(有源驱动) |

| 结构特点 | 驱动视电流决定灰阶、分辨率及画质表现,以单色和多色产品居多,结构简单 | 采用非常薄的有机材料涂层和玻璃基板,结构较复杂 |

| 驱动电压 | 高 | 低 |

| 发光元件寿命 | 短 | 长 |

| 应用场景 | 手环、智能手表等低分辨率面板 | 应用在高分辨率的面板,如手机、电视、电脑、平板、VR设备、车载显示等 |

资料来源:观研天下整理

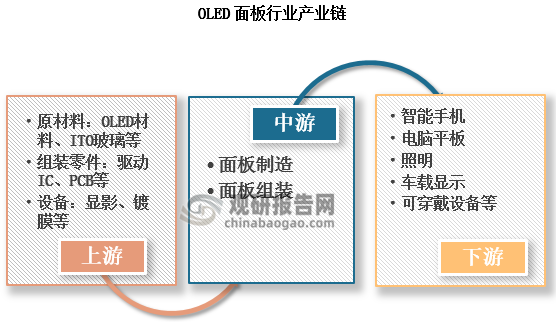

OLED面板产业链上游包括材料制造、组装零件、制造设备;中游主要是面板制造和组装;下游应用于智能手机、OLED电商、可穿戴设备、电脑平板、照明、车载显示等领域。

资料来源:观研天下整理

二、技术迭代后OLED面板成最新潮流,行业市场规模迅速扩张

近年来在全球消费水准不断升级的大背景下,人们对于更轻、更薄、显示效果更优的电子产品愈发青睐,作为电子产品核心构件的显示面板也在加速更新迭代。在全球显示技术的演进历程中,陆续出现过CRT、LCD、LED、OLED等迭代技术, LCD凭借其高性价比成为20世纪最主流的显示技术,而如今OLED由于具有器件轻薄、对比度高、功耗低、无视角限制、响应速度快、工作温度范围宽等优势,被认为是当今显示技术的最新潮流。

LCD与OLED面板性能对比

| 对比项目 | LCD | OLED |

| 色域(顶配) | 96%NTSC | 108%NTSC |

| 响应速度 | 较快,大于4ms | 快,小于0.001ms |

| 可视视角 | 较大(85度时,视角对比度10:1) | +6大(85度时,视角对比度1000:1) |

| 对比度 | 低(1000:1) | 高|(1000000:1) |

| 背光 | 需要背光源 | 自发光,不需背光源 |

| 厚度 | 厚 | 薄 |

| 漏光控制 | 差 | 好 |

| 实现柔性显示 | 难 | 容易 |

| 能耗 | 同等亮度下较其他技术能耗较低,但能耗较OLED大 | 较小 |

| 寿命 | 60000h | 40000h |

| 温度性能 | 有待提高 | 卓越,抗震 |

资料来源:观研天下整理

随着技术优势的体现,OLED面板已经被广泛使用于手机、电脑平板、电视等多个电子产品领域,我国OLED面板市场规模也得以迅速增长。截至2022年,我国OLED面板市场规模达430亿美元,较上年增长8.3%。

数据来源:观研天下数据中心整理

三、政策密集出台,加速推进OLED行业高质量发展

近年来国家为加速推进OLED行业进一步发展制定了一系列政策,例如早在2015年我国就在《中国制造2025重点领域技术路线》中提出“将柔性显示等新型显示材料作为发展重点”;随后在2019年出台的《产业结构调整指导目录(2019年版)》等政策中也明确鼓励投资商加大对OLED的投资。这些政策的发布主要是对OLED行业资金支持、技术标准、产业布局和绿色生产四个方面作出了详细规定,积极鼓励和支持OLED技术在材料、面板以及工艺等方面的突破和创新发展,加速推进OLED行业及配套产业规模化、高质量发展。

近年来中国OLED行业部分相关政策

| 时间 | 政策名称 | 主要内容 |

| 2015年 | 《中国制造2025重点领域技术路线》 | 提出将柔性显示等新型显示材料作为发展重点。 |

| 2016年 | 《国务院关于印发“十三五”国家战略性新兴产业发展规划的通知》 | 实现主动矩阵有机发光二极管(AMOLED) 、超高清(4K/8K) 量子点液晶显示、柔性显示等技术国产化突破及规模应用。 |

| 2017年 | 《工信部关于产业关键共性技术发展指南(2017年)》 | 优先发展产业关键共性技术174项,其中包括:先进玻璃基材料及高附加值玻璃深加工技术及装备;OLED喷墨打印技术与封装技术;柔性AMOLED、光场显示等近眼显示技术。 |

| 2018年 | 《战略性新兴产业分类(2018年版)》 | 将高分子OLBD材料(新型OLED显示器等)分类为高分子光、电、磁材料制造;OLED材料生产设备、器件生产设备、照明产品生产设备分类为高效节能电气机械器材制造。 |

| 2019年 | 《鼓励外商投资产业目录(2019年版)》 | 将“TFT-LCD、OLED、AMOLED、激光显示、量子点、3D显示等平板显示屏”列入全国鼓励外商投资产业目录。 |

| 2019年 | 《产业结构调整指导目录(2019年版)》 | 将“薄膜场效应晶体管LCD(TFT-LCD)、有机发光二极管(OLED)、激光显示等新型平板显示器件、液晶面板产业用玻璃基板、电子及信息产业用盖板玻璃等关键部件及关键材料”列入鼓励类。 |

| 2019年 | 《重点新材料首批次应用示范指导目录(2019年版)》 | 指出高性能水汽阻隔膜可以应用于OLED;I-线光敏型聚酰亚胺绝缘材料性能要求为OLED用正型绝缘材料。 |

| 2020年 | 《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》 | 聚焦重点产业投资领域,加快基础材料、关键芯片、高端元器件、新型显示器件、关键软件等核心技术攻关。 |

| 2021年 | 《关于2021-2030年支持新型显示产业发展进口税收政的通知》 | 在规定时间内对新型显示器件生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料、消耗品等关键原材料、零配件(即靶材、光刻胶、掩模版、偏光片、彩色光膜),免征进口关税。 |

资料来源:观研天下整理

四、国内厂商积极布局产线建设,占据全球大部分新增产能

过去由于缺乏上游支持,国产OLED产业发展一度力不从心,韩国三星和LG占据了OLED大部分市场,高峰时一度占据了全球OLED面板市场超过92%的市场份额,几乎实现全面垄断。近些年在技术突破和政策支持下,国内京东方、维信诺、天马、和辉光电、华星光电等面板厂商开始奋力追赶,积极布局oled面板市场,OLED新产线不断增加。目前,京东方计划2022年将OLED面板产量扩大70%,三条柔性6代OLED线已建设完毕,其中,成都、绵阳产线均已实现量产,重庆产线正在产能爬坡阶段。除此之外,华星光电、深天马、维信诺、和辉光 电等主要面板厂商均已布局6代OLED产线并实现量产。

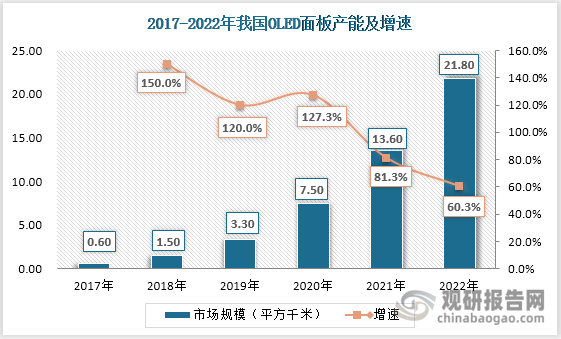

随着众多OLED生产线的投产,我国OLED面板产能迅速爬升,截至2022年达21.8平方千米,较上年增长60.3%。

数据来源:观研天下数据中心整理

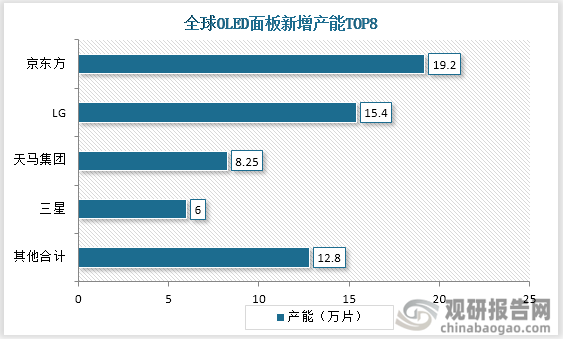

当前国内新投产的产线主要为6代线,对日本和韩国投产的3.5至5.5代线有明显技术优势,因此全球近三年的OLED面板新增产能主要集中在中国大陆,月产能达 50万片,占比约为全球产能的71%;在新增产能前八的全球面板厂商中,中国企业占据6个席位。其中,京东方的新产线凭借新增产能19.2万片超过LG高居首位,占新增产能的27%;天马集团排名第三,新增产能为8.25万片;五至八名也均为国内面板厂商,占新产能的比重均在4%至6%之间。

数据来源:观研天下数据中心整理

五、智能手机成最大下游市场,2023年渗透率有望赶超LCD

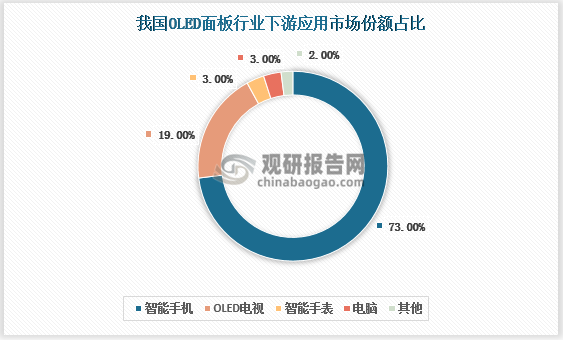

当前我国OLED面板行业本土厂商加速布局且产能持续释放,行业下游市场日渐丰富,涉及智能手机、电脑平板、电视、穿戴设备等多个领域。但由于技术还不是很成熟,OLED面板主要还是应用于智能手机。截至2022年,智能手机占OLED面板下游市场份额的73%,为最大的下游应用市场;其次是OLED电视,占比为19%,而电脑、平板、智能穿戴设备等领域应用还较少。

数据来源:观研天下数据中心整理

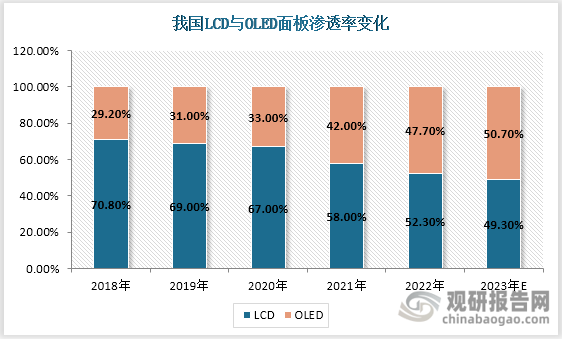

由于我国LCD发展较早,技术十分成熟,在智能手机应用较为常见,但随着OLED技术优势逐渐显现,色彩更丰富、对比度更高、能耗较低等体验感受到大众追捧,OLED面板在电子产品更新换代中备受厂商青睐,逐渐取代了手机领域的传统LCD屏。

2016年之前OLED面板下游应用主要在三星和LG的小批量高端手机,应用范围较受限。2017年iPhone X采用OLED面板之后,智能手机品牌旗舰机型开始规模化应用OLED面板。而随着OLED面板量产的实现,价格逐渐下降,中端手机机型也开始采用OLED面板。以近来厂商发布的多款千元机为例,如OPPO A1 Pro、 OPPO K10 Pro、Redmi Note12 Pro等,全部都采用国产OLED屏幕。OLED渗透率有所提升,2022年达47.7%,较上年增长5.7个百分点。

此外,OLED面板由于具有柔性显示特点,还可应用于车载显示、VR/AR、折叠屏等LCD无法涉及的领域,渗透空间较大,预计在2023年OLED渗透率有望达50.7%,赶超LCD。

数据来源:观研天下数据中心整理(ZXY)

注:上述信息仅作参考,具体内容以报告正文为准。

观研报告网发布的《中国OLED面板行业发展趋势研究与未来前景分析报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2019-2023年中国OLED面板行业发展概述

第一节 OLED面板行业发展情况概述

一、OLED面板行业相关定义

二、OLED面板特点分析

三、OLED面板行业基本情况介绍

四、OLED面板行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、OLED面板行业需求主体分析

第二节 中国OLED面板行业生命周期分析

一、OLED面板行业生命周期理论概述

二、OLED面板行业所属的生命周期分析

第三节 OLED面板行业经济指标分析

一、OLED面板行业的赢利性分析

二、OLED面板行业的经济周期分析

三、OLED面板行业附加值的提升空间分析

第二章 2019-2023年全球OLED面板行业市场发展现状分析

第一节 全球OLED面板行业发展历程回顾

第二节 全球OLED面板行业市场规模与区域分布情况

第三节 亚洲OLED面板行业地区市场分析

一、亚洲OLED面板行业市场现状分析

二、亚洲OLED面板行业市场规模与市场需求分析

三、亚洲OLED面板行业市场前景分析

第四节 北美OLED面板行业地区市场分析

一、北美OLED面板行业市场现状分析

二、北美OLED面板行业市场规模与市场需求分析

三、北美OLED面板行业市场前景分析

第五节 欧洲OLED面板行业地区市场分析

一、欧洲OLED面板行业市场现状分析

二、欧洲OLED面板行业市场规模与市场需求分析

三、欧洲OLED面板行业市场前景分析

第六节 2023-2030年世界OLED面板行业分布走势预测

第七节 2023-2030年全球OLED面板行业市场规模预测

第三章 中国OLED面板行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对OLED面板行业的影响分析

第三节 中国OLED面板行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对OLED面板行业的影响分析

第五节 中国OLED面板行业产业社会环境分析

第四章 中国OLED面板行业运行情况

第一节 中国OLED面板行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国OLED面板行业市场规模分析

一、影响中国OLED面板行业市场规模的因素

二、中国OLED面板行业市场规模

三、中国OLED面板行业市场规模解析

第三节 中国OLED面板行业供应情况分析

一、中国OLED面板行业供应规模

二、中国OLED面板行业供应特点

第四节 中国OLED面板行业需求情况分析

一、中国OLED面板行业需求规模

二、中国OLED面板行业需求特点

第五节 中国OLED面板行业供需平衡分析

第五章 中国OLED面板行业产业链和细分市场分析

第一节 中国OLED面板行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、OLED面板行业产业链图解

第二节 中国OLED面板行业产业链环节分析

一、上游产业发展现状

二、上游产业对OLED面板行业的影响分析

三、下游产业发展现状

四、下游产业对OLED面板行业的影响分析

第三节 我国OLED面板行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国OLED面板行业市场竞争分析

第一节 中国OLED面板行业竞争现状分析

一、中国OLED面板行业竞争格局分析

二、中国OLED面板行业主要品牌分析

第二节 中国OLED面板行业集中度分析

一、中国OLED面板行业市场集中度影响因素分析

二、中国OLED面板行业市场集中度分析

第三节 中国OLED面板行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国OLED面板行业模型分析

第一节 中国OLED面板行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国OLED面板行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国OLED面板行业SWOT分析结论

第三节 中国OLED面板行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国OLED面板行业需求特点与动态分析

第一节 中国OLED面板行业市场动态情况

第二节 中国OLED面板行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 OLED面板行业成本结构分析

第四节 OLED面板行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国OLED面板行业价格现状分析

第六节 中国OLED面板行业平均价格走势预测

一、中国OLED面板行业平均价格趋势分析

二、中国OLED面板行业平均价格变动的影响因素

第九章 中国OLED面板行业所属行业运行数据监测

第一节 中国OLED面板行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国OLED面板行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国OLED面板行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国OLED面板行业区域市场现状分析

第一节 中国OLED面板行业区域市场规模分析

一、影响OLED面板行业区域市场分布的因素

二、中国OLED面板行业区域市场分布

第二节 中国华东地区OLED面板行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区OLED面板行业市场分析

(1)华东地区OLED面板行业市场规模

(2)华南地区OLED面板行业市场现状

(3)华东地区OLED面板行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区OLED面板行业市场分析

(1)华中地区OLED面板行业市场规模

(2)华中地区OLED面板行业市场现状

(3)华中地区OLED面板行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区OLED面板行业市场分析

(1)华南地区OLED面板行业市场规模

(2)华南地区OLED面板行业市场现状

(3)华南地区OLED面板行业市场规模预测

第五节 华北地区OLED面板行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区OLED面板行业市场分析

(1)华北地区OLED面板行业市场规模

(2)华北地区OLED面板行业市场现状

(3)华北地区OLED面板行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区OLED面板行业市场分析

(1)东北地区OLED面板行业市场规模

(2)东北地区OLED面板行业市场现状

(3)东北地区OLED面板行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区OLED面板行业市场分析

(1)西南地区OLED面板行业市场规模

(2)西南地区OLED面板行业市场现状

(3)西南地区OLED面板行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区OLED面板行业市场分析

(1)西北地区OLED面板行业市场规模

(2)西北地区OLED面板行业市场现状

(3)西北地区OLED面板行业市场规模预测

第十一章 OLED面板行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国OLED面板行业发展前景分析与预测

第一节 中国OLED面板行业未来发展前景分析

一、OLED面板行业国内投资环境分析

二、中国OLED面板行业市场机会分析

三、中国OLED面板行业投资增速预测

第二节 中国OLED面板行业未来发展趋势预测

第三节 中国OLED面板行业规模发展预测

一、中国OLED面板行业市场规模预测

二、中国OLED面板行业市场规模增速预测

三、中国OLED面板行业产值规模预测

四、中国OLED面板行业产值增速预测

五、中国OLED面板行业供需情况预测

第四节 中国OLED面板行业盈利走势预测

第十三章 2023-2030年中国OLED面板行业进入壁垒与投资风险分析

第一节 中国OLED面板行业进入壁垒分析

一、OLED面板行业资金壁垒分析

二、OLED面板行业技术壁垒分析

三、OLED面板行业人才壁垒分析

四、OLED面板行业品牌壁垒分析

五、OLED面板行业其他壁垒分析

第二节 OLED面板行业风险分析

一、OLED面板行业宏观环境风险

二、OLED面板行业技术风险

三、OLED面板行业竞争风险

四、OLED面板行业其他风险

第三节 中国OLED面板行业存在的问题

第四节 中国OLED面板行业解决问题的策略分析

第十四章 2023-2030年中国OLED面板行业研究结论及投资建议

第一节 观研天下中国OLED面板行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国OLED面板行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 OLED面板行业营销策略分析

一、OLED面板行业产品策略

二、OLED面板行业定价策略

三、OLED面板行业渠道策略

四、OLED面板行业促销策略

第四节 观研天下分析师投资建议