纸浆模塑是一种立体造纸技术,它以废纸为原料,在模塑机上由特殊的模具塑造出一定形状的纸制品,制品主要用于包容和限制被包装物的固体容器,服务于商品的流通储运等环节,即主要应用于商品的运输包装。

一、纸浆模塑产业链

从产业来看,纸浆模塑行业上游主要是木浆、蔗渣浆、竹浆等纸浆原材料,下游则是快递、食品饮料、家具、医疗医药等行业。

资料来源:观研天下整理

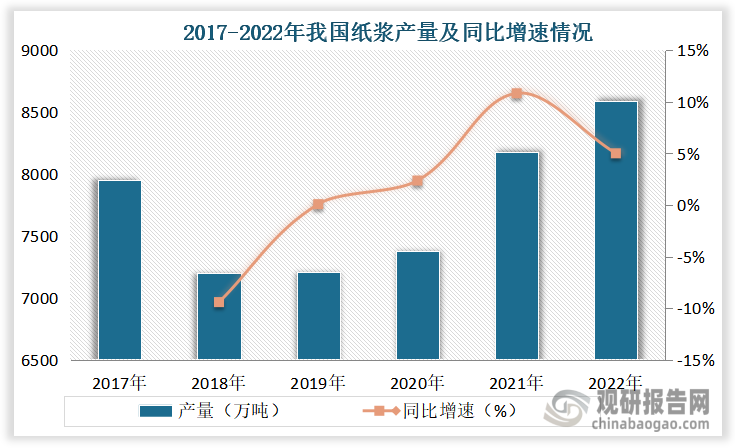

二、我国纸浆产量情况

纸浆是纸浆模塑主要原材料,在前面几年由于环保加强以及环保政策的实施,所以在2018年到2019年我国纸浆产量大幅下降,2020年之后纸浆产量回升。到2022年我国纸浆产量为8578万吨,同比增长5.0%。

数据来源:观研天下中心整理

三、我国纸浆模塑竞争梯队

从企业竞争格局来看,我国纸浆模塑第一梯队的企业主要有裕同科技、华工环源;位于第二梯队的企业主要是金晟环保等企业;位于第三梯队的企业则是其他小型企业。

资料来源:观研天下中心整理

我国纸浆模塑行业相关企业情况

|

企业简称 |

成立时间 |

竞争优势 |

|

裕同科技 (002831) |

2002年 |

客户优势:公司与众多品牌客户建立了全方位、深层次的合作伙伴关系,不但为其提供以其核心包装需求为基础的一体化产品与服务,更与大客户建立了多部门间的协同合作关系,将公司与客户之间薄弱的线性关系,升级为多领域、多部门、多维度的立体关系网络。 |

|

研发优势:公司建立有一套完整的研发创新体系,研发团队结合当前和潜在客户需求以及行业技术发展趋势,通过自主研发和产学研合作等多种方式研发新材料、新产品、新技术和新工艺,巩固自身技术研发优势,并解决客户痛点,提升客户满意度。 |

||

|

华工环源 |

2000年 |

专利优势:目前已经获得授权发布6项行业标准;130多项授权专利,30多项发明专利,2项外观专利;17项软件著作权和6项高新技术产品;16项出口欧盟的CE认证。 |

|

研发优势:本集团公司旗下分三个运营机构和一个研发中心:广州总部 \ 佛山设备制造基地 \ 肇庆设备与模具研发、加工制造中心。 |

||

|

金晟环保 |

2008年 |

规模优势:公司下辖广西洁丰、新加坡金晟、环保世界国际有限公司(香港)、笛新工贸等四家控股子公司。 |

|

产品优势:公司通过质量、安全、环保三体系认证,拥有年产4万吨一次性纸浆模塑餐具,6万吨植物纤维材料基地,产品已出口美国、欧洲、东南亚及澳洲等国家。同时,已开发生产适合国内市场使用特性的各类系列产品,以满足不同消费者的需求。 |

资料来源:公司资料、观研天下整理

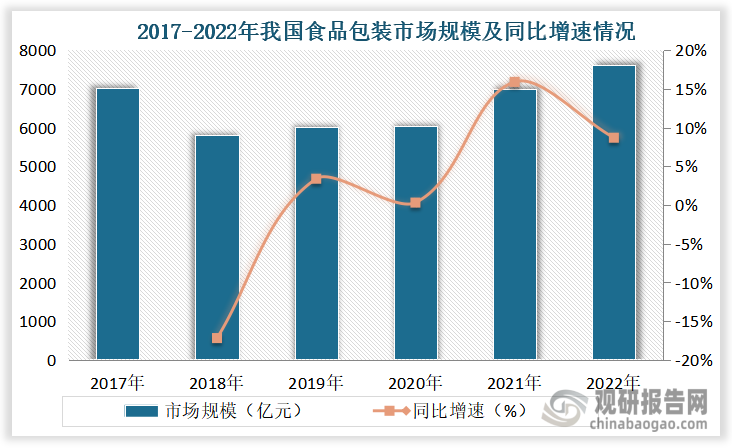

四、纸浆模塑下游应用领域情况

食品包装为纸浆模塑的主要应用领域之一,同样由于受到前面几年环保的加强,所以在2018年到2019年我国食品包装市场规模下降,2020年之后市场逐渐恢复,到2022年我国食品包装市场规模达到了7609亿元。整体来看,随着上下游产业链市场的回升,或将带动纸浆模塑市场需求量增长。

数据来源:观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国纸浆模塑行业现状深度研究与投资趋势预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。