根据观研报告网发布的《中国心电图机行业发展现状研究与投资前景预测报告(2024-2031年)》显示,心电图机属于心电监测设备,主要是指能将心脏活动时心肌激动产生的生物电信号(心电信号)自动记录下来,为临床诊断和科研常用的医疗电子仪器,有静态心电图机、动态心电图机两种。目前心电图机主要应用在医院、诊所、诊断中心、康复中心、家庭等领域中。

资料来源:观研天下整理

一、心脑血管疾病患病率持续上升给心电图机带来广阔发展空间

心电图机对心血管疾病的诊断和监测有着重要作用,自然在这个大市场中有着不可或缺的地位。近年来随着经济增长,居民生活水平不断提升,生活节奏不断加快,不良生活习惯随之不断增多,心肌梗塞、心肌炎、心肌病等心血管疾病发病率快速增加,导致的死亡人数也在不断提高,到目前已经成为人类健康的第一大杀手。目前我国心血管病患者达3.3亿,约占我国总人口的近1/4。而心电图机可以观察心律变化,对心律失常患者作出检测,使心血管疾病能够得到及时治疗,降低死亡率,可见其发展的重要性,且市场仍具备较大发展前景。

数据来源:观研天下整理

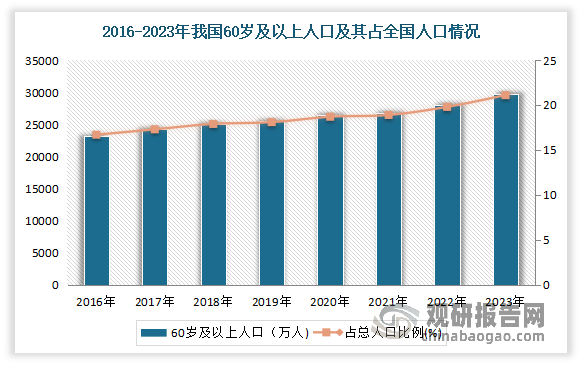

而导致心脑血管疾病死亡增加的主要驱动因素是人口老龄化。也就是说,随着我国人口老龄化率不断提升,我国心脑血管疾病患者人数仍将不断增长,死亡人数也不断增加。而近年来,我国人口老龄化率不断加速。根据国家统计局发布,截止2023年年末我国60岁及以上老年人口达到2.97亿(29697万人),占全国人口的21.1%。其中65岁及以上人口21676万人,占全国人口的15.4%。

数据来源:观研天下整理

二、国产心电品牌迅速发展,本土企业理邦仪器逐渐成为行业龙头

近年随着国民收入水平不断提升、消费能力不断增强、健康意识不断提高,我国心电图机市场得到了较快的发展,行业需求持续增长。目前心电图机正在向多通道、新型记录、数字智能、网络智能等方向发展,运用先进的高密度数字信号处理技术和灵敏的心电信号传感器,心电信号处理的速度及能力明显提高,灵敏度高,抗干扰能力强。

与此同时,随着经济的持续发展、医疗信息技术水平的逐步提高、以及电子元器件制造业的发展,我国国产心电品牌迅速发展,甚至在部分国家的市场份额已经超过进口品牌,逐渐在全球市场占据了一席之地,涌现了以理邦仪器、科曼、邦健等为代表的民族心电企业。其中理邦仪器是国内少有能达到全球领先技术的本土企业之一,其心电图机产品与日本光电、迪姆及GE等老牌企业齐名。而未来势必有越来越多来自中国的心电设备生产企业参与全球市场的竞争。根据相关数据显示,2023年我国心电图机品牌销售额占比排行榜TOP5分别是理邦、纳龙科技、锦江电子、日本光电、雅培医疗。其中理邦仪器逐渐成为了行业龙头企业,市场占比为16.02%;其次为纳龙科技、锦江电子,市场占比分别为9.1%、6.77%。

资料来源:观研天下整理

二、目前心电图机主要应用到医院领域,未来将逐步走向家庭端

从应用情况来看,目前心电图机主要应用在医院、诊所、诊断中心、康复中心、家庭等领域中。其中医院是最主要的应用领域。近年来随着医疗改革不断推进,政府对国民健康重视程度不断提升,对医疗产业支持力度不断加大,国内医疗卫生机构数量不断增加,为心电图机带来了广阔的发展市场。数据显示,2023年末全国共有医疗卫生机构107.1万个,医院3.9万个。

数据来源:观研天下整理

与此同时,预计随着医疗信息化和智能化的推进,心电图机市场也在朝着数字化、智能化和远程监测的方向发展,心电图机也将逐步从传统的医院走向家庭端。据了解,家用心电图机可以日常监测心血管疾病患者心律情况,以便患者及时作出治疗判断。但由于普通用户缺乏专业医疗知识,市场对家用心电图机的检测自动化、操作便捷化、判断结果易理解等要求较高,也在一定程度上推动了我国心电图机行业技术不断进步。因此随着消费能力提升、医疗观念进步,我国医疗卫生机构以及家庭领域对心电图机的性能要求不断提高,有实力的领先企业未来市场份额将持续攀升,实力不足企业市场空间将日益缩小。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。