1、相变存储器概述

根据观研报告网发布的《中国相变存储器行业现状深度分析与投资前景预测报告(2024-2031年)》显示,相变存储器(PCM)是一种独特的非易失性存储技术,其利用特殊材料(如硫族化合物)在晶态和非晶态之间的导电性差异来存储数据。特殊材料在特定条件下能够在固态和液态之间转变,通过精确控制这种相变过程实现数据的写入和读取。由于PCM技术以其高速、低功耗和紧凑性在存储行业占据重要地位,被应用在人工智能、大数据、物联网和消费电子等领域,并被视为未来存储技术的重要发展方向之一。

在产业链方面,相变存储器行业上游主要包括硫系化合物、稀有金属、硅片、光刻胶、抛光材料、电子气体等原材料;产业链下游主要应用于电子产品、智能家居、医疗器械、交通物流、安防监控、卫星通信等领域。

相变存储器行业产业链图解

数据来源:观研天下整理

2、数据量增长迅速,为相变存储器行业提供大量需求

近年来,随着数据种类逐渐丰富,面对存储成本高、功耗大及持久性等挑战,新型多元化存储介质需求愈发凸显,对变相存储器行业需求逐渐扩大。我国人口基数庞大、产业丰富,随着政府及产业对数字化重视程度逐渐提高,优质数据的供给量持续增大。根据信通院数据,2022年,我国数据产量8.1ZB,全球占比为10.5%;2023年,全国数据生产总量达32.85ZB(泽字节),同比增长22.44%。

数据来源:观研天下整理

3、医疗影像设备规模持续扩张,带动变相存储器需求上升

同时,随着于人口老龄化加剧、医疗技术革新及医疗健康开支的持续增长,我国医疗影像设备市场规模实现显著增长,其产生的数量也随之增加,对存储和处理的需求增加,这意味着相变存储器在医疗影像设备领域需求大。根据数据显示,2021年,我国医疗影像市场规模达954亿人民币(按终端口径),占整体中国医疗器械市场规模的11.3%,是中国医疗器械市场中的第三大细分市场,预计2025年市场规模将达到1375亿元。

数据来源:观研天下整理

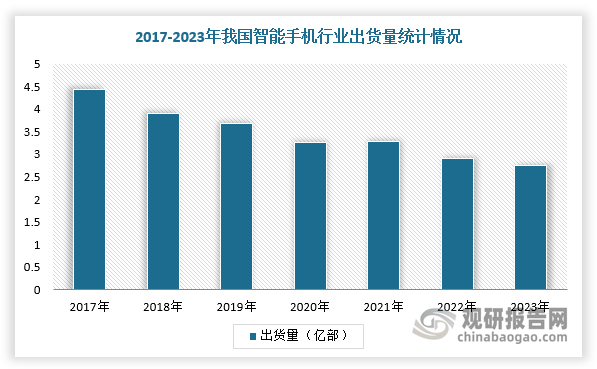

4、智能手机出货量增长,推动相变存储器行业规模扩大

而随着智能手机市场不断扩大,以及消费者对于高性能、大容量存储的需求增长,相变存储器凭借着高读写速度、大存储容量及非易失性特性等优势,在智能手机领域的应用越来越广泛,进而推动行业规模扩大。根据数据显示,2023年,我国手机出货量累计达2.9亿部,同比增长6.5%,其中智能手机出货量达2.8亿部,同比增长4.8%,占手机出货总量的95.6%。

数据来源:观研天下整理

5、我国相变存储器行业规模不断扩大

相变存储器通过利用其独特的性能特点,可加速数据的查询、搜索和排序等操作,提高应用程序的响应速度和数据中心的运维效率,是5G技术中高效、稳定的数据存储和处理解决方案,所以5G基站巨大的市场规模有望成为相变存储器行业发展驱动因素之一。根据数据显示,截至2023年底,我国5G基站总数达337.7万个,并且5G行业应用已融入71个国民经济大类,应用案例数超9.4万个,5G行业虚拟专网超2.9万个。

数据来源:观研天下整理

综上所述,在上述多项需求驱动下,我国相变存储器行业规模不断扩大。根据数据显示,2023年,相变存储器行业市场规模0.71亿美元,预计2028年市场规模为7.54亿美元。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。