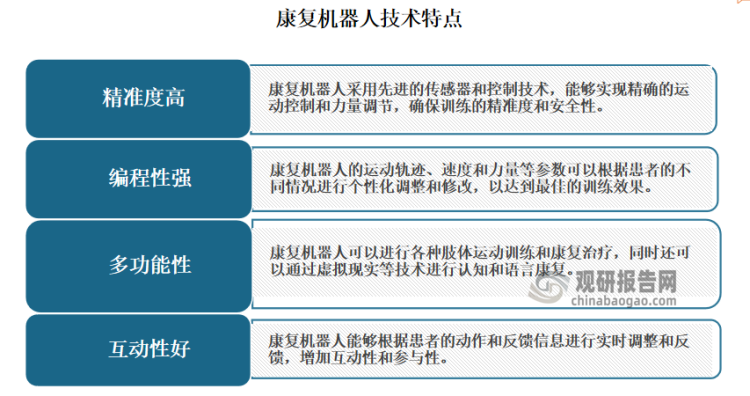

康复机器人是机器人技术与康复医学结合的产物,是辅助人体完成肢体动作,能够实现助残行走、康复治疗、负重行走、减轻劳动强度等功能的一种医用机器人。康复机器人具有精准度高、编程性强、多功能性、互动性好等特点,不仅可以提高康复治疗的效率和质量,也可以降低医疗机构的人工成本和劳动强度。按功能康复方式分类,康复机器人可以分为功能替代型、功能辅助型、功能恢复型、以及功能恢复与辅助复合型等四种类别。

资料来源:观研天下整理

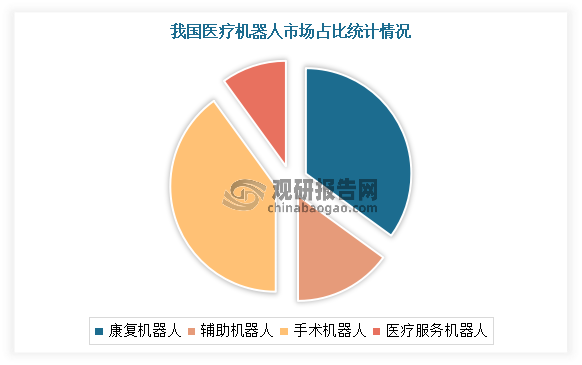

一、康复机器人是医疗机器人中重要的一个分支,占比达40%左右

根据观研报告网发布的《中国康复机器人行业发展趋势研究与投资前景预测报告(2024-2031年)》显示,康复机器人是医疗机器人中较为重要的一个分支,占比达40%左右,其研究贯穿了康复医学、生物力学、机械学、机械力学、电子学、材料学、计算机科学以及机器人学等诸多领域,已经成为了国际机器人领域的一个研究热点。目前康复机器人已经广泛地应用到康复护理、假肢和康复治疗等方面,这不仅促进了康复医学的发展,也带动了相关领域的新技术和新理论的发展。

数据来源:观研天下整理

医疗机器人主要用于医疗场景中辅助医护工作的机器人。经过多年的技术积累和市场开拓,随着优质国产企业不断涌现,我国医疗机器人领域的创新能力持续增强、创新资源不断汇聚,整体行业蓬勃发展。数据显示,2022年我国医疗机器人市场规模已增至97.1亿元。而随着医疗机器人市场整体市场的发展也将带动康复机器人的发展。

数据来源:观研天下整理

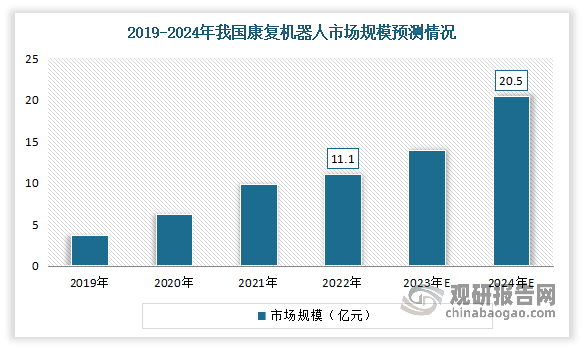

二、我国康复机器人成长空间巨大,市场规模可达百亿

近年随着我国康复医疗需求的增加,康复机器人市场规模保持增长趋势。数据显示,2022年我国康复机器人市场规模达11.1亿元,同比增长13.3%。预计随着科技创新的推动和政策的支持,行业有望在未来继续蓬勃发展,为康复机器人领域带来更多的机遇和变革。到2024年我国康复机器人市场规模将超20亿元。

数据来源:观研天下整理

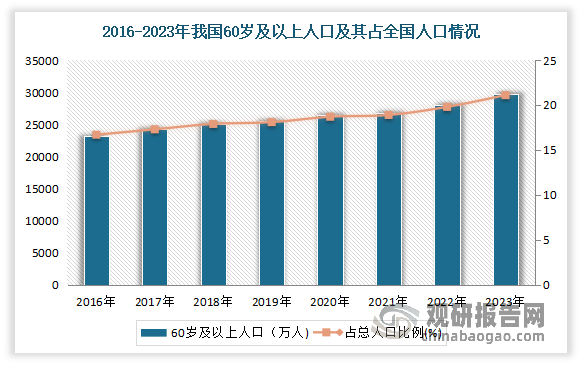

前景展望,虽然我国康复机器人起步较晚,但作为备受市场看好的新技术方向,未来我国康复市场规模可达百亿,成长空间巨大。根据市场分析,老龄化趋势、政策春风是驱动市场增长的强劲因素。从需求端来看,老龄化问题的日益严重是推动康复行业的根本。根据国家统计局发布,截止2023年年末我国60岁及以上老年人口达到2.97亿(29697万人),占全国人口的21.1%。其中65岁及以上人口21676万人,占全国人口的15.4%。可见目前我国已步入中度老龄化社会,人口老龄化正在不断加剧。

数据来源:观研天下整理

从政策来看,近年来我国相继出台一系列政策引导康复医院的发展,并鼓励有条件的单位配置康复辅助器具、康复机器人等智能设备。例如2016年4月工信等三部委联合印发的《机器人产业发展规划(2016-2020年)》中也明确指出,要突破手术机器人、智能护理机器人等十大标志性产品。随后2023年1月工信部等17部门发布《“机器人+”应用行动实施方案》,明确了开发医疗机器人产品的重点,涵盖了手术、辅助检查、急救、康复等多个领域。

| 发布时间 | 发布部门 | 政策名称 | 重点内容 |

| 2016年4月 | 工业和信息化部、发展改革委、财政部 | 《机器人产业发展规划(2016-2020年)》 | 围绕助老助残、家庭服务、医疗康复、救援救灾、能源安全、公共安全、重大科学研究等领域,培育智慧生活、现代服务、特殊作业等方面的需求,重点发展消防救援机器人、手术机器人、智能型公共服务机器人、智能护理机器人等四种标志性产品 |

| 2016年6月 | 人社部、国家卫计委等 | 《关于新增部分医疗康复项目纳入基本医疗保障支付范围的通知》 | 各级卫生计生部门要进一步加大医疗康复服务质量监管力度,规范医疗康复服务行为。各级民政部门要对符合救助条件的对象按照规定进行医疗救助,做好城乡医疗救助与基本医疗保险的衔接。各级财政部门对已经纳入基本医疗保障范围的医疗康复项目,可相应或逐步调整财政专项资助。各级残联要充分发挥保障残疾人权益的作用,协助政府有关部门贯彻落实医疗康复保障政策,了解、反映残疾人的医疗康复需求,加强并积极争取社会力量对残疾人实施康复救助。 |

| 2017年12月 | 工业和信息化部 | 《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 | 推动智能硬件普及,深化人工智能技术在智能家居、健康管理、移动智能终端和车载产品等领域的应用,丰富终端产品的智能化功能,推动信息消费升级。 |

| 2018年4月 | 国务院 | 《关于促进“互联网+医疗健康”发展的意见》 | 加强临床、科研数据整合共享和应用,支持研发医疗健康相关的人工智能技术、医用机器人、大型医疗设备、应急救援医疗设备、生物三维打印技术和可穿戴设备等。 |

| 2021年2月 | 工业和信息化部 | 医疗装备产业发展规划(2021-2025年) | 保健康复装备。提高推拿、牵引、光疗、电疗、磁疗、运动治疗、康复辅具等传统保健康复装备水平,推进系统化、定制化发展。研发临床逻辑、传感测控技术、人工智能算法融合的保健康复装备,发展基于机器人、智能视觉与语音交互、脑-机接口、人-机-电融合与智能控制技术的新型护理装备和康复装备。 |

| 2021年7月 | 国务院 | 《“十四五”残疾人保障和发展规划》 | 推广安全适用的基本型康复辅助器具,加快康复辅助器具创新产品研发生产,增强优质康复辅助器具供给能力,推动康复辅助器具服务提质升级。鼓励实施公益性康复辅助器具适配项目。 |

| 2021年9月 | 工信部等8部门 | 《物联网新型基础设施建设三年行动计划(2021-2023年)》 | 鼓励物联网企业与运动器械制造商、康复铺具生产商、养老机构、运动场馆等跨界合作,加快推动可穿戴设备、智能医疗健康产品、智能体育装备等应用普及。 |

| 2021年12月 | 国务院 | 《”十四五“国家老龄事业发展和养老服务体系规划》 | 加快人工智能、脑科学、虚拟现实、可穿戴等新技术在健康促进类康复辅助器具中的集成应用。发展外骨骼康复训练、认知障碍评估和训练、沟通训练、失禁康复训练、运动肌力和平衡训练、老年能力评估和日常活动训练等康复辅助器具。 |

| 2021年12月 | 工信部等10部门 | 《“十四五"医疗装备产业发展规划》 | 发展基于机器人、智能视觉与语音交互、脑机接口、人-机-电融合与智能控制技水的新型护理装备和康复装备,促进传统康复保健装备定制化、系统化、智能化发展。 |

| 2022年4月 | 国务院 | 《“十四五”国民健康规划》 | 围绕健康促进、慢病管理、养老服务等需求,推动符合条件的人工智能产品进入临床试验。推进智能服务机器人发展,实施康复辅助器具、智慧老龄化技术推广应用工程。 |

| 2023年1月 | 工信部等17部门 | 《“机器人+”应用行动实施方案》 | 研制咨询服务、手术、辅助检查、辅助巡诊、重症护理、急救、生命支持、康复、检验采样、消毒清洁等医疗机器人产品。围绕神经系统损伤、损伤后脑认知功能障碍、瘫痰助行等康复治疗需求,突破脑机交互等技术,开发用于损伤康复的辅助机器人产品。加快推进机器人和医学人工智能在基础理论、共性关键技术、创新应用等方面的突破,推动人工智能辅助诊断系统、机器人 5G远程手术、脑机接口辅助康复系统尊新技术新产品加速应用。推动机器人在医院康复、远程医疗,卫生防疫等场景应用。 |

资料来源:观研天下整理

三、目前国内应用主要集中医疗机构和康复中心

康复机器人的应用范围十分广泛,包括了各种康复训练和治疗,如物理治疗、运动训练、语言康复、神经康复等。目前在国内,康复机器人的应用主要集中在医疗机构和康复中心,其中以肢体康复机器人和智能助行机器人应用最为广泛。

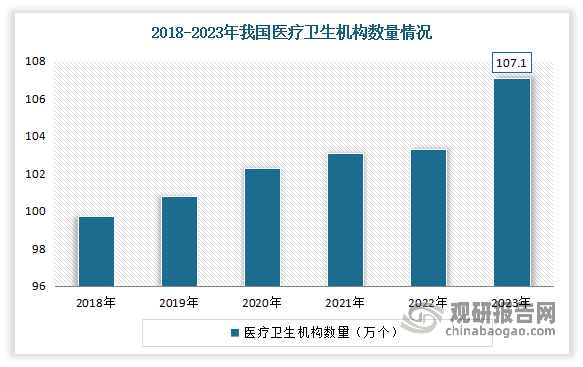

在医疗机构方面:近年来随着医疗改革不断推进,政府对国民健康重视程度不断提升,对医疗产业支持力度不断加大,国内医疗卫生机构数量不断增加,为康复机器人带来了广阔的发展市场。数据显示,2023年末全国共有医疗卫生机构107.1万个,医院3.9万个。

数据来源:观研天下整理

康复中心方面:近年社会经济的发展,使得医疗环境也持续得到改善,我国康复医院数量逐年递增。数据显示,2015-2021年我国康复医院数量从453家增至810家。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。