1、半固态电池概述

根据观研报告网发布的《中国半固态电池行业现状深度分析与发展前景预测报告(2024-2031年)》显示,锂离子电池根据电解质不同可以分类为液态锂电池、固态电池两类。固态电池包括半固态电池、准固态电池和全固态电池。半固态电池是液态锂电池向全固态电池过渡的阶段,半固态电池的装车量产,能够提供一个缓冲阶段,为全固态电池产业链的提前布局打下基础。半固态电池电芯中固态电解质和液态电解质均存在,电解液含量占比在5%-10%;固态电池由于固态电解质具有不易燃性、耐高温、无腐蚀和不挥发等特点。

锂离子电池分类

|

名称 |

定义 |

|

液态锂电池 |

电芯在制造过程中只含有液态电解质,不含有固态电解质,包括液态锂离子电池和液态金属锂电池。 |

|

凝胶电解质锂电池 |

属于液态锂离子电池范畴,电芯中液态电解质以凝胶电解质形式存在,不含固态电解质。 |

|

半固态电池 |

电芯中固态电解质和液态电解质均存在,液态电解质的质量或体积的比例相对较大,电解液含量占比在5%-10%。 |

|

准固态电池 |

电芯中固态电解质的质量在电芯中较高或者体积较大,同时含有少量液态电解质,电解液含量占比在0%-5%。 |

|

混合固液锂电池 |

电芯中同时存在液态电解质和固态电解质。前述半固态、准固态、固态电池等均为混合固液锂电池的一种。 |

|

全固态电池 |

电芯由固态电极和固态电解质材料构成。在工作温度范围内,电芯不含有任何质量及体积分数的液态电解质,也可称为“全固态电解质锂电池”,能够充放电循环的可进一步称为“全固态锂二次电池”或“全固态电解质锂二次电池”。 |

资料来源:观研天下整理

2、半固态电池落地能见度高,国产企业布局遥遥领先

半固态电池保留隔膜与部分电解液,工艺设备与液态电池的重合度较高,能套用现有的成熟产业链,有望率先实现产业化落地。因此,蓝新能源、清陶能源、赣锋锂业、辉能科技等国产企业选择半固态电池作为过渡阶段产品,积极进行研发与产能布局。目前,经过装车验证的半固态电池能量密度最高可达368Wh/kg,相较于成熟高镍三元电池提升40%左右,截至2023年底国内公开发布的半固态电池产能规划合计已达240GWh。

液态锂电池、半固态电池和全固态电池的性质对比

|

性质 |

液态锂电池 |

半固态电池 |

全固态电池 |

|

电解质类型 |

液态电解质 |

液态电解质+固态电解质 |

固态电解质(包括聚合物固态电解质、氧化物固态电解质、硫化物固态电解质等类型) |

|

负极材料 |

石墨负极或硅碳负极 |

石墨负极或硅碳负极 |

石墨负极、硅碳负极、金属锂 |

|

隔膜 |

有隔膜 |

有隔膜,并涂覆固态电解质材料 |

无隔膜 |

|

安全性能 |

安全性相对较差 |

安全性有所改善 |

安全性高 |

|

能量密度 |

可达300Wh/kg |

可达400Wh/kg |

可达500Wh/kg以上 |

资料来源:观研天下整理

我国主要企业半固态电池布局

|

电池企业 |

半固态布局进展/目标 |

能量密度(Wh/kg) |

产能规划 |

|

卫蓝新能源 |

2022年11月首颗电芯下线,2023年6月装车交付 |

360 |

50GWh;一期2GWh已建 |

|

清陶能源 |

计划2024年第一代电池搭载智己新车,开始生产第二代电池 |

一代368;二代400-500 |

35GWh |

|

太蓝新能源 |

半固态电池样品已向多家主机厂送样测试;重庆0.2GWh工厂满产,2GWh工厂预计6月投产 |

350 |

12.2GWh;一期0.2GWh投产;二期2GWh在建 |

|

领新新能源 |

规划2024年实现3GWh建成投产,2026年实现10GWh量产 |

380 |

20GWh,一期投产 |

|

辉能科技 |

2013年首条中试线开始运营;2017年10月40MWh消费类产线投产;2023年台湾3.5GWh动力类产线投产 |

270 |

120GWh;已投产3.5GWh |

|

宁德时代 |

凝聚态电池首先应用于民用电动载人飞机项目的合作开发,车规版本预计量产在即 |

500(飞机用) |

—— |

|

孚能科技 |

2023年1月,岚图追光首批搭载孚能科技半固态电池的车型下线;第二代半固态电池产业化开发阶段 |

330 |

—— |

|

赣锋锂电 |

一代产品已经开始量产;二代产能建设中 |

一代260;二代400 |

40GWh;一代4GWh |

|

国轩高科 |

通过测试进入产业化阶段 |

360 |

—— |

|

蜂巢能源 |

已完成第1代方形短刀、软包半固态电池技术开发,通过针刺安全测试;2代半固态电池体系开发中 |

一代230-270;二代350 |

—— |

|

亿纬锂能 |

完成设计定型,装车验证中 |

330 |

—— |

|

中创新航 |

技术储备 |

贫液化400;半固态450;准固态500 |

—— |

|

冠盛股份 |

2024年1月,与东驰新能源成立合资公司拟开展固态动力电池、半固态储能电池生产制造 |

350-450 |

—— |

资料来源:观研天下整理

3、半固态装车元年已至,产业化进程加快

自2021年1月9日,蔚来在NIO Day上发布150kWh半固态电池包后,其他车企与电池厂也积极布局,并且从2022年开始逐步实现量产与装车交付。数据显示,2023年,卫蓝新能源、赣锋锂电等企业的固液混合态电池实现批量装车,装车量约0.8GWh,其中卫蓝新能源11月、12月装车量分别为0.41GWh和0.35GWh,标志着半固态电池的产业化进程大幅提速。

我国半固态电池装车进展

|

车企 |

车型 |

电池供应商 |

装车进展 |

|

东风 |

E70 |

赣锋锂电 |

2022年1月批量下线 |

|

岚图 |

追光 |

孚能科技 |

2023年1月首批量产下线,电池包电量82kWh |

|

蔚来 |

ET7 |

卫蓝新能源 |

2023年6月装车交付,电池包电量150kWh,续航超1000km |

|

长安深蓝 |

S7 |

自研 |

2023年4月亮相上海车展,目前已经进入工程化研发阶段,计划2025年搭载整车应用 |

|

赛力斯 |

SERES-5 |

赣锋锂电 |

2023年装车上市 |

|

上汽 |

—— |

清陶能源 |

预计2025年大规模量产,续航里程超1000km |

资料来源:观研天下整理

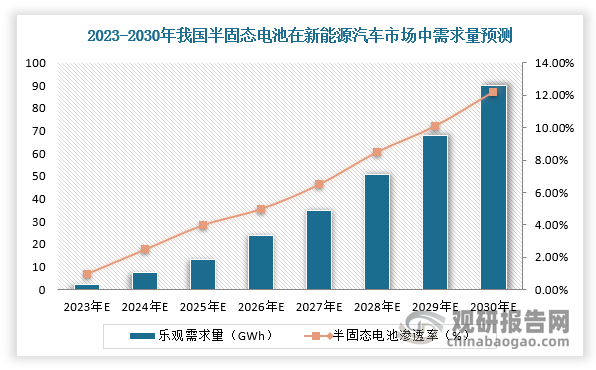

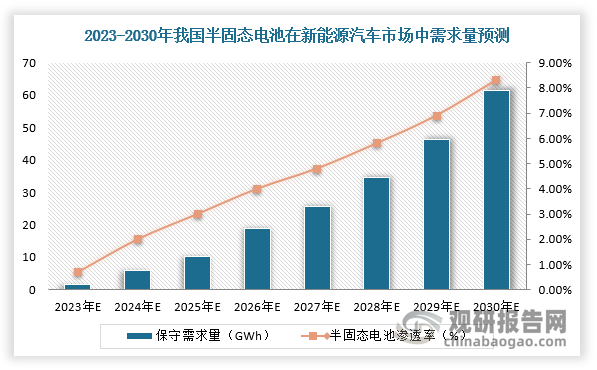

4、我国半固态电池行业需求规模稳定增长,2030年有望超过60GWh

综上所述,在各大车企与电池厂积极布局与规划产能,再加上新能源汽车产销量持续上升的趋势下(新能源汽车是半固态电池最主要的市场),我国半固态电池行业需求规模稳定增长,具备强大的想象空间。根据数据显示,2023年,我国半固态电池行业在新能源车汽车市场中乐观需求量达2.5GWh,渗透率为1%,保守需求量为1.7GWh,渗透率为0.7%;预计到2030年,我国半固态电池在新能源汽车市场中乐观需求量为90.0GWh,保守需求量为61.4GWh。(半固态电池在新能源汽车市场中需求量=新能源汽车对锂电池需求量×半固态电池渗透率)

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。