绿茶是我国六大茶类之一,是采取茶树的新叶或芽,未经发酵,经杀青、整形、烘干等工艺而制作的,其保留了鲜叶的天然物质,含有的茶多酚、儿茶素、叶绿素、咖啡碱、氨基酸、维生素等营养成分。由于绿茶的绿化色泽和茶汤较多保存了鲜茶叶的绿色格调,由此而得名。常饮绿茶能防癌,降脂和减肥,对吸烟者也可减轻其受到的尼古丁伤害。

绿茶种类繁多,根据加工工艺及产品特性,可分为炒青绿茶、烘青绿茶、晒青绿茶、蒸青绿茶四种。其中炒青绿茶有西湖龙井、洞庭碧螺春、信阳毛尖、蒙顶甘露等;烘青绿茶有黄山毛峰、安吉白茶、太平猴魁、六安瓜片等;晒青绿茶有滇青、陕青、川青等;蒸青绿茶有恩施玉露、仙人掌茶等。

资料来源:观研天下整理

我国绿茶行业产业链较为完整。其产业链上游为茶叶种植环节,主要包括化肥、农药及相关种植设备等;中游为绿茶的加工环节,主要分为杀青、揉捻和干燥三个步骤;下游则为茶叶的流通环节,主要包括各类线上及线下渠道。

资料来源:观研天下整理

一、行业上游情况

1、茶叶种植面积整体呈现增长态势

我国是世界上最大的茶叶种植国,茶叶产地遍及中国广大地区。近年来我国茶叶种植面积整体呈现增长态势。数据显示,2022年我国茶园面积已超5000万亩(约为5089.07万亩),较2021年增加了127.31万亩,同比增长了2.57%。

数据来源:观研天下整理

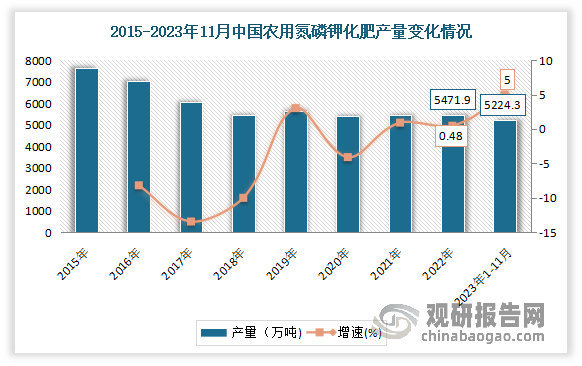

2、化肥产量略有增加

化肥全称是化学肥料,也称无机肥料,主要是指用化学和(或)物理方法制成的含有一种或几种农作物生长需要的营养元素的肥料。虽然近年由于产能过剩、优惠政策退出、减肥增效”政策的影响、以及煤炭等原材料价格上行等不利因素影响,化肥行业产量呈现波动下降趋势,但产量整体稳定维持在5500万吨上下浮动。进入2020年以来由于种植面积逐年增加等因素,我国氮、磷、钾化肥产量略有增加。数据显示,2022年我国农用氮磷钾化肥产量为5573.3万吨,较2021年同比增加0.54%。2023年1—11月我国化肥产量为5224.3万吨,同比增长5.0%。

数据来源:观研天下整理

3、农药产量整体有所增长

农药广泛用于农林牧业生产、环境和家庭卫生除害防疫、工业品防霉与防蛀等。随着经济发展水平和模式的转变,全社会的环境保护和食品安全意识不断加强,使得环保治理要求和力度日益提高。近年来国家颁布了多项农药政策,我国农药行业步入了较大的变革调整期。近五年来看,我国化学农药原药产量整体有所增长。数据显示,2022年,我国化学农药原药(折有效成分100%)产量为249.7万吨。2023年我国化学农药原药(折有效成分100%)累计产量为267.1万吨,累计增长2.8%。

数据来源:观研天下整理

二、行业中游情况

1、绿茶是我国当前最大的茶品类

绿茶是我国当前最大的茶品类,产量占据58.3%左右。

数据来源:观研天下整理

我国是世界最大的茶叶生产国。近年来我国茶叶产量持续增加。数据显示,2022年我国茶叶产量已达334.21万吨,较2021年增加了17.81万吨,同比增长5.63%。

数据来源:观研天下整理

2、国内绿茶产量销量逐年增长,但增速明显放缓

随着我国茶叶行业的快速发展,绿茶产量也随之逐年增长。数据显示,2022年我国绿茶产量达到185.38万吨,同比增长0.24%。估计2023年我国绿茶产量将达到190万吨,同比增长2.5%,约占全国茶叶总产量的一半以上。

数据来源:观研天下整理

但值得注意事项,虽然近年我国绿茶产量不断增长,但在总产量的占比却在下降。数据显示,2017-2022年我国绿茶产量在总产量的占比从68.8%左右下降到了58.3%。

数据来源:观研天下整理

绿茶是一种具有悠久历史和深厚文化底蕴的饮品。近年其消费市场在全球范围内都呈现出持续增长的态势。2018-2022年我国绿茶内销量总体呈上升趋势。数据显示,2022年我国绿茶销量约131.1万吨,较2021年小幅增长,增速较2018-2020年显著放缓,主要系受到2022年国内新冠疫情升级的影响。

数据来源:观研天下整理

得益于销量的增长,我国绿茶销售额额也随之不断增加。数据显示,2022年我国绿茶的销售额为3093.7万美元,较2021年增长了200.7万美元。同比增长6.49%。

数据来源:观研天下整理

从内销均价来看,近年来绿茶内销均价逐年攀升。数据显示,2022年我国绿茶均价160.99元/千克,较2021年增加了8.69元/千克,同比增长5.7%、

数据来源:观研天下整理

三、行业下游市场情况

1、线上交易成为茶叶线下消费市场的强有力补充

目前我国绿茶下游消费渠道主要有连锁专卖店、专业交易市场、茶馆、商超、线上平台等。其中线上交易已经成为线下消费市场的强有力补充。据中国茶叶流通协会估算,2022年我国茶叶线上交易总额已突破330亿元,近三年的年均复合增长率保持在10%以上。另外从消费人群看,年轻态消费群体已逐渐成为市场主力。在接纳茶叶的同时,年轻一代通过加入个性化、多样化需求,也在改变着茶产品与茶消费,年轻一代的茶文化与茶消费渐成主流。

数据来源:观研天下整理

2、新茶饮等带动绿茶在内的茶叶消费增长

根据观研报告网发布的《中国绿茶行业现状深度研究与发展前景分析报告(2024-2031年)》显示,随着饮茶消费的年轻化,绿茶在内的茶叶行业下游也衍生出更加多元化的产品,比如各种新中式茶饮、现泡奶茶、现泡茶、茶制冰激凌、碳酸饮茶、果汁茶饮……现如今以绿茶在内的茶叶为原材料的茶饮产品层出不穷。而随着这些新茶饮的发展有力地带动了国内绿茶在内的茶叶消费市场增长,也为绿茶在内的茶叶行业的发展创造了更多机会。

以新式茶饮为例,新式茶饮是指由上等茶叶,辅以不同的萃取方式提取的浓缩液为原料,并根据消费者偏好添加牛奶、奶油、芝士、水果、坚果以及各种小料调制而成的饮料。由于新式茶饮是在茶饮行业的一大创新,其既没有原叶冲泡茶的单调,也没有珍珠奶茶的甜腻,在原料选择、生产流程、品牌运营上都做出了升级和创新,因此近年来逐渐受到消费者青睐,市场规模不断增长。数据显示,2019-2023年我国新式茶饮市场规模由659亿元增长至1498亿元,预计2024年我国新式茶饮市场规模将达1793亿元,较上同比增长19.7%。

数据来源:观研天下整理

新式茶饮前景广阔,市场增长令人瞩目,吸引企业相继进入,我国新式茶饮参与者不断增多。数据显示,2019-2023年我国新式茶饮门店数量由37.8万家增长至55.1万家。预计2024年我国新式茶饮门店数量将进一步增长至62.5万家。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。