一、全球EDA市场规模呈现稳定上升趋势

EDA(Electronic Design Automation),电子设计自动化,是指利用计算机软件 完成大规模集成电路的设计、仿真、验证等流程的设计方式,融合了图形学、计算数学、微电子学、拓扑逻辑学、材料学及人工智能等技术,处于集成电路产业链中的最上游,是设计厂商完成芯片设计、代工厂商实现成品率提升的核心基础工具,支撑规模庞大的集成电路市场乃至电子信息、数字经济市场。

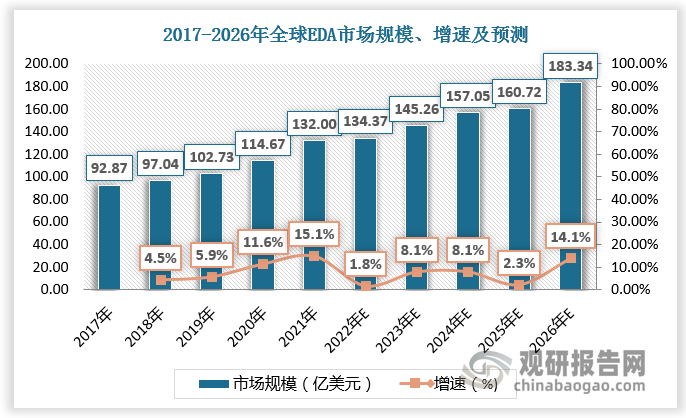

一个完整的集成电路设计和制造流程主要包括工艺平台开发、集成电路设计和集成电路制造三个阶段,均需要对应的EDA工具作为支撑,包括用于支撑工艺平台开发和集成电路制造两个阶段的制造类EDA工具以及支撑集成电路设计阶段的设计类EDA工具。EDA在集成电路产业中发挥较强的杠杆效应,随着集成电路产业发展,近年来全球EDA市场规模呈现稳定上升趋势。2017-2021年全球EDA市场规模由92.87亿美元增长至132亿美元,预计2026年全球EDA市场规模将达183.34亿美元。

数据来源:观研天下数据中心整理

二、在政策支持下中国EDA产业快速发展

国内EDA产业发展道路较为曲折。国内EDA产业起步初期,缺少政策和市场支持,国产EDA工具研发和应用陷入低谷。我国EDA行业从20世纪80年代中后期才真正开始,较全球EDA行业的发展晚了十年,且中间经历了较长的停滞阶段,直到21世纪初,在国家政策支持下,国内EDA产业才陆续展露出新的生机。

国内EDA产业相关政策

| 时间 | 政策 | 发布机构 | 主要内容 |

| 2019.10 | 《工业和信息化部关于加快培育共享制造新模式新业态,促进制造业高质量发展的指导意见》(工信部产业〔2019〕226 号) | 工信部 | 提升企业数字化水平。培育发展一批数字化解决方案提供商,结合行业特点和发展阶段,鼓励开发和推广成本低、周期短、适用面广的数字化解决方案。加快推进中小企业上云,推动计算机辅助设计、制造执行系统、产品全生命周期管理等工业软件普及应用,引导广大中小企业加快实现生产过程的数字化。 |

| 2020.08 | 《新时期促进集成电路产业和软件产业高质 量 发展 的 若 干 政策 》 ( 国发 [2020]8 号) | 国务院 | 在财税政策、投融资政策、研究开发政策、进出口政策、人才政策、知识产权政策、市场应用政策、国际合作政策等方面,对集成电路企业和软件企业进行支持。大力支持符合条件的集成电路企业和软件企业在境内外上市融资,加快境内上市审核流程。 |

| 2020.03 | 《加强“从 0 到 1”基础研究工作方案》 | 科技部、发改委、教育部、中科院、自然科学基金委 | 对关键核心技术中的重大科学问题给予长期支持。重点支持人工智能、网络协同制造、3D 打印和激光制造、重点基础材料、先进电子材料、结构与功能材料、制造技术与关键部件、云计算和大数据、高性能计算、宽带通信和新型网络、地球观测与导航、光电子器件及集成、生物育种、高端医疗器械、集成电路和微波器件、重大科学仪器设备等重大领域,推动关键核心技术突破。 |

| 2020.08 | 《新时期促进集成电路产业和软件产业高质量发展的若干政策》 | 国务院 | 该政策在财税政策、投融资政策、研究开发政策进出口政策、人才政策、知识产权政策、市场应用政策、国际合作政策八个方面给予国内集成电路产业和软件产业提供支撑。 |

| 2020.12 | 《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》 | 财政部、税务总局、发改委、工信部 | 国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照 25%的法定税率减半征收企业所得税。国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按 10%的税率征收企业所得税。 |

| 2021.09 | 《横琴粤澳深度合作区建设总体方案》 | 中共中央、国务院 | 大力发展集成电路、电子元器件、新材料、新能源、大数据、人工智能、物联网、生物医药产业。加快构建特色芯片设计、测试和检测的微电子产业链。 |

| 2021.09 | 《知识产权强国建设纲要(2021-2035 年)》 | 中共中央、国务院 | 根据实际及时修改专利法、商标法、著作权法和植物新品种保护条例,探索制定地理标志、外观设计等专门法律法规,健全专门保护与商标保护相互协调的统一地理标志保护制度,完善集成电路布图设计法规。 |

| 2021.11 | 《“十四五”软件和信息技术服务业发展规划》 | 工信部 | 建立 EDA 开发商、芯片设计企业、代工厂商等上下游企业联合技术攻关机制,突破针对数字、模拟及数模混合电路设计、验证、物理实现、制造测试全流程的关键技术,完善先进工艺工具包。 |

| 2022.01 | 《“十四五”数字经济发展规划》 | 国务院 | 瞄准传感器、量子信息、网络通信、集成电路、关键软件、大数据、人工智能、区块链、新材料等战略性前瞻性领域,发挥我国社会主义制度优势、新型举国体制优势、超大规模市场优势,提高数字技术基础研发能力。实施产业链强链补链行动,加强面向多元化应用场景的技术融合和产品创新,提升产业链关键环节竞争力,完善 5G、集成电路、新能源汽车、人工智能、工业互联网等重点产业供应链体系。 |

资料来源:观研天下整理

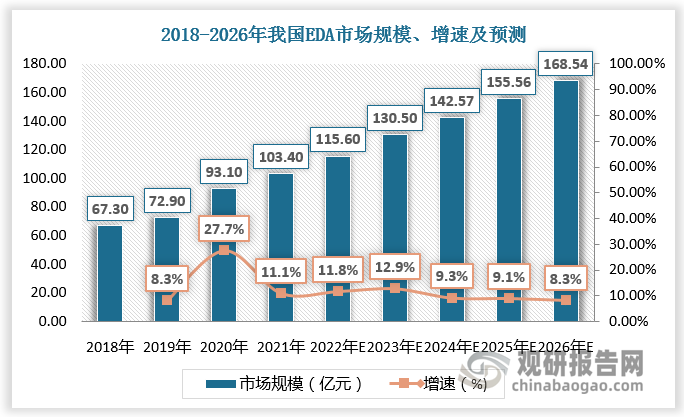

数据显示,2018-2021年我国EDA市场规模由67.3亿元增长至103.4亿元,预计2026年我国EDA市场规模将达168.54亿元。

数据来源:观研天下数据中心整理

三、EDA市场高度集中,中国企业可发展空间较大

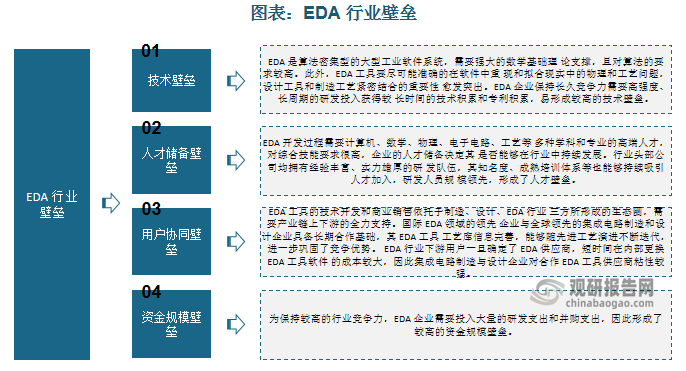

根据观研报告网发布的《中国EDA行业发展趋势研究与未来投资分析报告(2024-2031年)》显示,EDA行业是典型的技术驱动行业,对研发投入、研发人员、用户协同等都提出了较高要求,具有较高行业壁垒,市场高度集中。

资料来源:观研天下整理

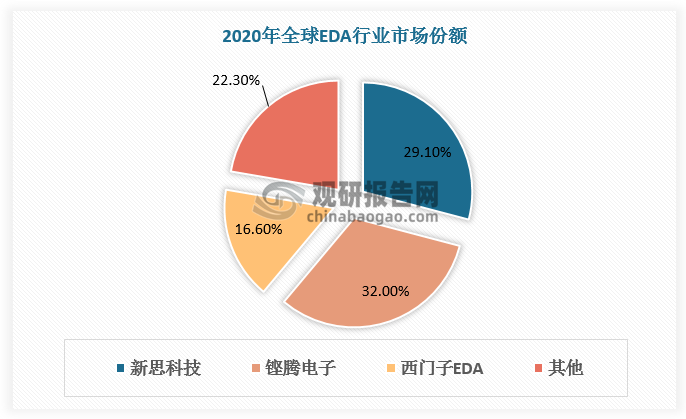

从全球市场看,经过30余年的行业整合发展,目前新思科技(Synopsys)、铿腾电子(Cadence)、西门子EDA(Siemens EDA)处于全球 EDA 行业第一梯队。三家厂商具备对于半定制、全定制IC设计全流程的覆盖能力,能够为客户提供整套的 IC 设计工具,已建立起相当完善的行业生态圈,形成了较高的行业壁垒和用户粘性,占据了全球主要的EDA市场,根据数据,2020年CR3为77.7%,分别占比29.1%、32%、16.6%。

数据来源:观研天下数据中心整理

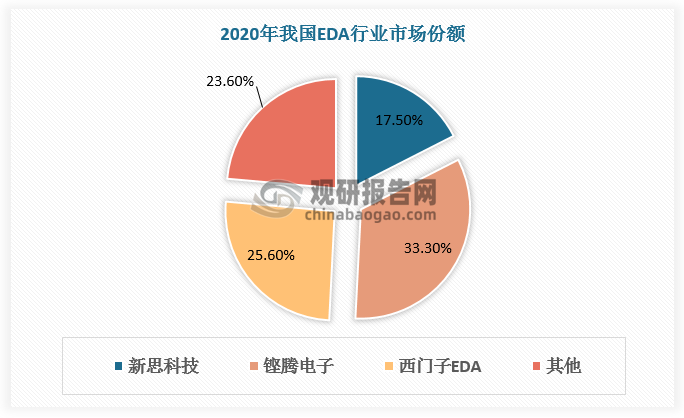

国内市场同样被新思科技(Synopsys)、铿腾电子(Cadence)、西门子 EDA(Siemens EDA)三大巨头主导,2020年CR3为76.4%,分别占比17.5%、33.3%、25.6%。

数据来源:观研天下数据中心整理

虽然全球EDA巨头具有较高的竞争优势,但由于 EDA 工具的复杂性,国内厂商仍然具备差异化优势。一些成长中的企业通过专注与快速迭代在细分市场实现局部竞争优势,主要采取了两种策略:一是优先突破关键环节核心工具,如概伦电子、广立微等;二是优先突破部分设计应用全流程解决方案,如华大九天等。随着半导体产业向中国转移,国内EDA企业将迎来发展机遇,实现快速成长。

我国EDA企业基本情况

| 企业名称 | 简介 |

| 华大九天 | 国内 EDA 产业龙头企业。公司成立于 2009 年 6 月,聚焦于 EDA 工具软件的开发、 销售及相关服务,目前已经成长为国内规模最大、产品线最完整、综合实力最强的国 产 EDA 企业。根据数据,2020 年华大九天国内市占率约 6%,仅次于国际三大巨头。 在部分领域实现全流程工具覆盖。公司产品覆盖了模拟电路设计、数字电路设计、 平板显示电路设计和晶圆制造等领域,特别是在模拟电路设计和平板显示电路设计方 面能够实现全流程工具覆盖。国内其他 EDA 厂商则主要聚焦于特定细分领域的点工具,公司具备全流程解决方案竞争优势。 |

| 概伦电子 | 围绕 DTCO 领域布局。公司成立于 2010 年,围绕集成电路行业工艺与设计协同优 化(DTCO)进行技术和产品的战略布局,推动先进工艺节点的加速开发和成熟工艺节 点的潜能挖掘。公司针对中国集成电路行业的特点,围绕 DTCO 方法学以面向制造环 节的器件建模及验证 EDA 工具为起点,在产品具备国际市场竞争力后,进一步推出了 面向设计环节的电路仿真及验证 EDA 工具,成功覆盖了设计与制造两大关键环节。 |

| 广立微 | 深耕集成电路成品率提升领域。公司成立于 2003 年,是领先的集成电路 EDA 软件与晶圆级电性测试设备供应商,专注于芯片成品率提升和电性测试快速监控技术, 是国内外多家大型集成电路制造与设计企业的重要合作伙伴。公司依托软件工具授权、 软件技术开发和测试机及配件三大主业,提供 EDA 软件、电路 IP、WAT 测试设备以及 与芯片成品率提升技术相结合的全流程解决方案,在集成电路从设计到量产的整个产 品周期内实现芯片性能、成品率、稳定性的提升。 推动国产替代,获大客户认可。在成品率相关 EDA 工具、技术服务及WAT测试设备等领域,国际厂商目前占据了主要的市场份额。通过独特的技术路线与先进的工具、 设备,公司成为少数可以提供相应产品及服务的国内厂商。EDA 工具及技术服务方面, 公司的客户包括华润微电子、三星电子等企业。WAT 测试设备方面,公司已经进入华 虹集团、粤芯半导体等晶圆厂的供应体系,打破了 Keysight 的垄断,实现了国产替 代。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。