1、化学发光免疫诊断概述

化学发光免疫技术由于具备较高的灵敏度以及高通量快速检测的技术性能,已逐步成为引领免疫诊断快速发展的主要动力。作为免疫诊断的新兴检测技术,化学发光由于具备无放射性、特异性高、灵敏度高、自动化等优点被广泛应用于多种检测场景。因此化学发光市场发展迅速,增速维持较高水平。

基于不同的发光原理,化学发光免疫诊断技术分为酶促化学发光、直接化学发光、电化学发光三大技术平台,其中发光原理、试剂配方在不同细分的发光平台间存在较大差别。其中酶促化学发光采用辣根过氧化物酶(HRP)或碱性磷酸酶(ALP)作为发光标记物,鲁米诺和双氧水或金刚烷作为发光底物。

相比直接化学发光采用非酶的小分子有机化合物如吖啶酯、异鲁米诺作为发光标记,原料来源广、成本低,但存在干扰问题。电化学发光则是以三联吡啶钌作为标记物,在三丙胺与电压的作用下发生电化学反应,发出可见光。相比前两种技术平台,电化学发光灵敏度高,但存在流动比色池交叉污染问题。

化学发光方法分类

|

分类 |

标记物 |

发光底物 |

优缺点 |

主要厂家 |

|

酶促化学发光 |

辣根过氧化物酶 |

鲁米诺及其衍生物 |

原料来源广、成本低,存在干扰 |

强生、安图生物 |

|

直接化学发光 |

吖啶酯 |

氢氧化钠-过氧化氢 |

分子量小,背景干扰低、检测灵敏度高、检测结果稳定 |

雅培、西门子、亚辉龙、迈克 |

|

异鲁米诺 |

氢氧化钠-过氧化氢 |

标记简单、成本较低,易水解,稳定性交叉,高性能产品化先例少 |

索林、新产业 |

|

|

电化学发光 |

三联吡啶钌 |

三丙胺 |

具有高灵敏度,但存在流动比色池交叉污染问题 |

罗氏、普门科技 |

资料来源:观研天下整理

2、免疫诊断技术迭新,市场规模稳定增长

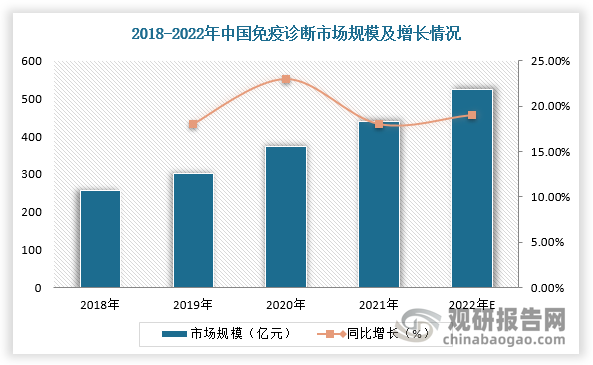

免疫诊断行业变革历经放射免疫检验(RIA)、胶体金快速检验、酶联免疫检验(ELISA)、时间分辨荧光的迭代,以及目前的化学发光免疫技术。根据观研报告网发布的《中国化学发光免疫诊断行业现状深度研究与发展前景分析报告(2024-2031年)》显示,我国免疫诊断行业技术迭新,市场规模增长迅速,2021年为440亿元,同比增长18%,2022年约524亿元。

数据来源:观研天下整理

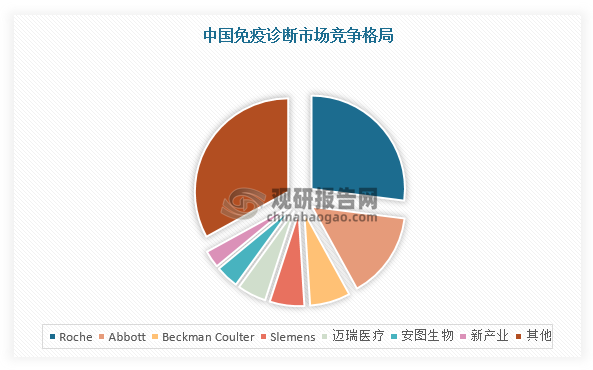

而受制于化学发光技术壁垒,我国免疫诊断市场上国外厂商如罗氏、雅培等先发优势明显,长期占据主导地位。不过,国产厂商进一步提升市场份额,迈瑞医疗、安图生物和新产业在2021年分别占比5%、4%以及3%的免疫诊断市场份额,并且随着国内企业在仪器、试剂等领域实现研发突破及集采等政策助力,我国免疫诊断市场替代空间巨大。

数据来源:观研天下整理

3、我国化学发光免疫诊断市场规模不断扩大

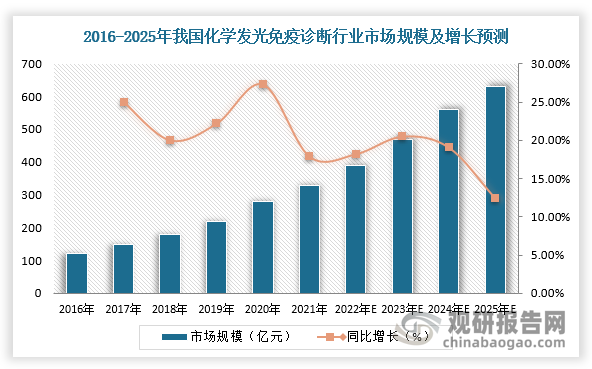

此外,随着化学发光方法对酶联免疫、胶体金方法的替代和分级诊疗的推动,我国化学发光免疫诊断市场规模不断扩大。根据数据显示,我国化学发光免疫诊断行业市场规模达330亿元,同比增长17.9%,预计2025年市场规模约为630亿元,同比增长12.5%。

数据来源:观研天下整理

4、外资企业占据化学发光免疫诊断行业主要份额

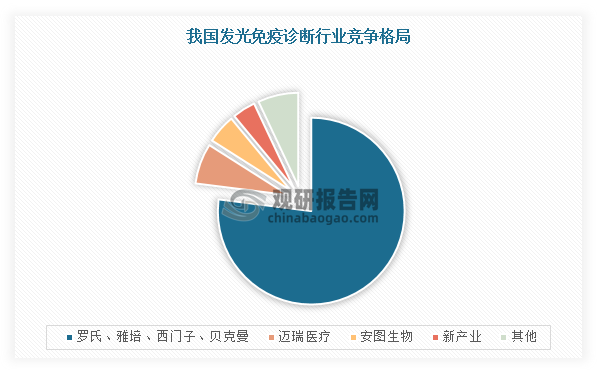

在市场竞争方面,罗氏、雅培、西门子、贝克曼占据我国化学发光免疫诊断行业主要市场份额,累计占比高达77%,而国产企业如迈瑞医疗、安图生物和新产业生物,仅分别占据7%,5%,4%的市场。不过,近年来,国产企业正积极推进装机进院,抢占市场份额,如2022年新产业、安图、迈克、亚辉龙四家发光头部企业新增装机均超过1000台,装机速度加快,进而加速国产化进程。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。