一、核电行业景气上行,核电阀门需求规模不断扩大

核电阀门是核电站中使用数量较多的承压设备和介质输送控制设备,连接核电站中数百个系统,控制并调节介质的压力、温度、流向、流量,保护压力容器及核电系统,是核电站安全运行的关键附件。

根据观研报告网发布的《中国核电装机行业现状深度调研与投资战略预测报告(2024-2031年)》显示,核电是世界公认的清洁能源,且伴随着核电技术的发展,核电的安全性与经济性得以提升,近年来,中国也不断加大核电投资力度,核电发展战略由“适度发展”调整为“积极发展”。随着核电行业的快速发展,核电阀门的需求规模将不断扩大。

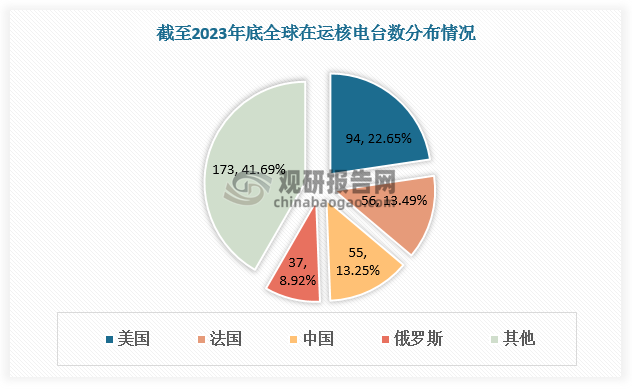

截至2023年12月31日,我国运行核电机组共55台(不含台湾地区),排名全球第三位,占比13.25%。截至2023年12月31日,我国核电累计装机容量为57.03GW(额定装机容量),较2017年增长21.22GW。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

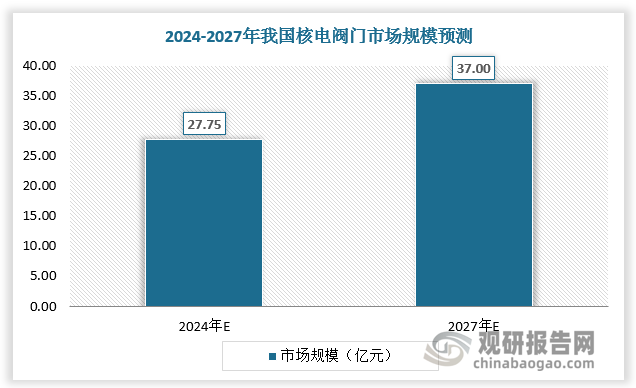

根据近3年已核准的核电机组数量,预计2024年我国核电阀门市场规模约27.75亿元。如果未来保持每年核准10台机组节奏,则2027年对应核电阀门市场规模达37亿元。

数据来源:观研天下数据中心整理

二、核1级阀门要求最高,截止阀数量占比最大

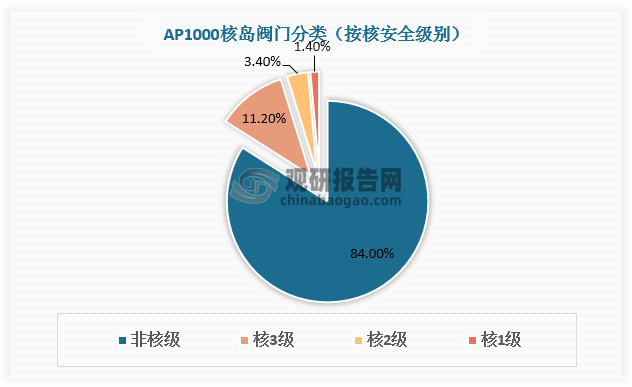

核电阀门分为核岛(NI)阀门、常规岛(CI)阀门和电站辅助设施(BOP)阀门。按照核安全级别,AP1000核岛阀门分为核1级、核2级、核3级、非核级,数量占比分别为1.4%、3.4%、11.2%、84%。其中核1级阀门属于反应堆、反应堆冷却剂系统压力边界范围内的阀门,要求最高。

数据来源:观研天下数据中心整理

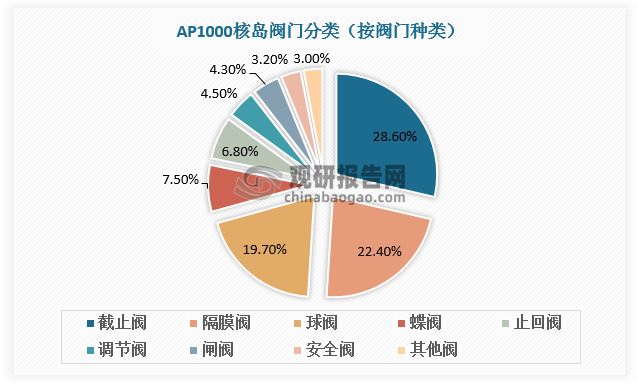

按照阀门种类,AP1000核岛阀门可分为截止阀、隔膜阀、球阀、蝶阀、止回阀、调节阀、闸阀、安全阀和其他阀,数量占比分别为28.6%、22.4%、19.7%、7.5%、6.8%、4.5%、4.3%、3.2%、3.0%。

数据来源:观研天下数据中心整理

三、核电阀门市场存在资质、技术壁垒,中高端产品依赖进口

在国内,企业要取得核安全局颁发的民用核安全设备设计、制造许可证;要符合使用单位要求,提供的产品必须是成熟产品,才能成为核电阀门合格供货商。截至2023年底,我国核电阀门持证单位26家,其中10家具有核1级阀门生产能力。

我国核电阀门持证单位

| 序号 | 单位名称 | 证书类别 | 设备类别 | 核安全级别 | 上市情况 |

| 1 | 上海自动化仪表有限公司 | 设计/制造 | 阀门 | 1、2、3 | - |

| 2 | 中船重工特种设备有限责任公司 | 设计/制造 | 阀门 | 1、2、3 | 中国动力(600482.SH)孙公司,间接控股比例 75.74% |

| 3 | 苏州纽威阀门股份有限公司 | 设计/制造 | 阀门 | 1、2、3 | 上市公司纽威股份(603699.SH) |

| 4 | 浙江三方控制阀股份有限公司 | 设计/制造 | 阀门 | 1、2、3 | - |

| 5 | 中核苏阀科技实业股份有限公司 | 设计/制造 | 阀门 | 1、2、3 | 上市公司中核科技(000777.SZ) |

| 6 | 上海良工阀门厂有限公司 | 设计/制造 | 阀门 | 1、2、3 | - |

| 7 | 大连大高阀门股份有限公司 | 设计/制造 | 阀门 | 1、2、3 | - |

| 8 | 鞍山电磁阀有限责任公司 | 设计/制造 | 阀门 | 1、2、3 | - |

| 9 | 上海阀门厂股份有限公司 | 设计/制造 | 阀门 | 1、2、3 | - |

| 10 | 江苏神通核能装备有限公司 设 | 设计/制造 | 阀门 | 1、2、3 | 江苏神通(002438.SZ)全资子公司 |

| 11 | 吴江市东吴机械有限责任公司 | 设计/制造 | 阀门 | 2、3 | 纽威股份(603699.SH)控股子公司,直接控股比例 60% |

| 12 | 吴忠市仪表有限责任公司 | 设计/制造 | 阀门 | 2、3 | - |

| 13 | 吴忠市仪表有限责任公司 | 制造 | 阀门、管道和管配件 | 2、3 | - |

| 14 | 江苏科维仪表控制工程有限公司 | 设计/制造 | 阀门、管道和管配件 | 2、3 | - |

| 15 | 江苏科维仪表控制工程有限公司 | 设计/制造 | 阀门 | 2、3 | - |

| 16 | 哈电集团哈尔滨电站阀门有限公司 | 设计/制造 | 阀门 | 2、3 | 哈尔滨电气(1133.HK)控股子公司,直接控股比例 45% |

| 17 | 艾默生过程管理(天津)阀门有限公司 | 设计/制造 | 阀门 | 2、3 | - |

| 18 | 上海艾维科阀门股份有限公司 | 设计/制造 | 阀门 | 2、3 | - |

| 19 | 上海一核阀门股份有限公司 | 设计/制造 | 阀门 | 2、3 | - |

| 20 | 艾默生自动化流体控制(上海)有限公司 | 设计/制造 | 阀门 | 2、3 | - |

| 21 | 石家庄先楚核能装备股份有限公司 | 设计/制造 | 阀门 | 2 | - |

| 22 | 苏州高中压阀门厂有限公司 | 设计/制造 | 阀门 | 3 | - |

| 23 | 南通昆仑空调有限公司 | 设计/制造 | 阀门 | 核安全级 | - |

| 24 | 南方风机股份有限公司 | 设计/制造 | 阀门 | 核安全级 | 上市公司南风股份(300004.SZ) |

| 25 | 浙江金盾风机股份有限公司 | 设计/制造 | 阀门 | 核安全级 | 上市公司金盾股份(300411.SZ) |

| 26 | 浙江上风高科专风实业股份有限公司 | 设计/制造 | 阀门 | 核安全级 | 盈峰环境(000967.SZ)控股子公司,直接控股比例 60.2% |

资料来源:观研天下整理

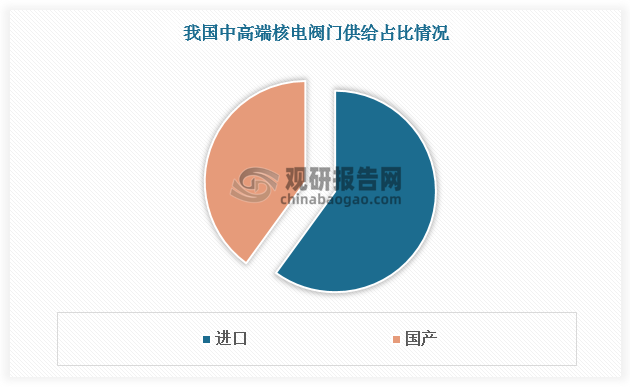

从技术角度,阀门市场分为高端、中端、低端市场。低端阀门市场需求大、技术含量低、进入门槛不高,因此市场竞争程度最高、利润水平较低;中高端产品技术含量较高,存在一定的行业进入障碍。目前我国核电阀门领域国产供应商主要集中在低端环节,中高端核电阀门50%以上依赖进口,国产阀门厂商的竞争力有待提高。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。