1.哮喘临床用药需求大

哮喘即支气管哮喘,是一种慢性气道疾病,以气道出现慢性炎症反应为主要特征。哮喘是我国第二大呼吸道疾病,发表在权威医学期刊《柳叶刀》上的一项研究表明,目前我国20岁及以上人群哮喘患病率为4.2%,20岁及以上哮喘患者约有4570万,临床用药需求量大。

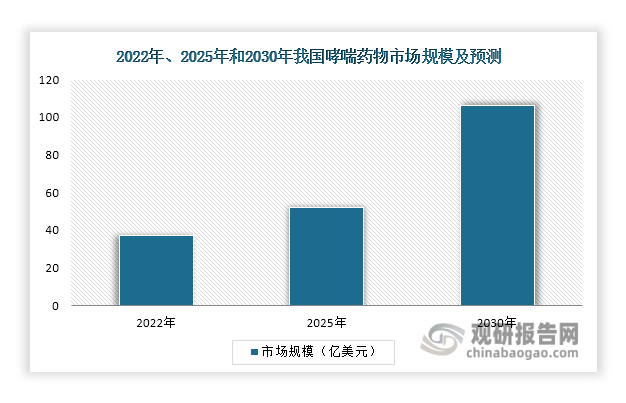

然而,我国哮喘控制率却仅为28.5%左右,接受正规治疗的哮喘患者更是仅有5.6%。这也意味着我国哮喘药物市场还存在较大的增长缺口,行业发展前景较为广阔。数据显示,2022年我国哮喘药物市场规模达到37亿美元,预计2025年增长至52亿美元,2030年将突破100亿美元。

数据来源:观研天下整理

2.等级医院是哮喘药物主要销售渠道

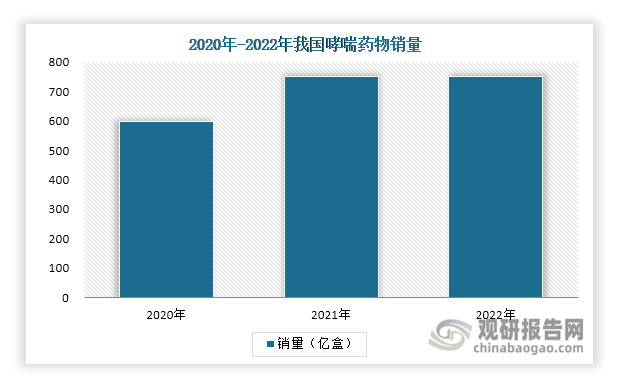

当前,我国已获批的哮喘药物主要为处方药,等级医院是其主要的销售渠道。数据显示,2018年-2019年,我国哮喘药物销售额逐步递增,但是其后受到集采等因素影响,其销售额均低于2019年水平。2022年,我国哮喘药物销售额为173.73亿元,其中等级医院销售额达到135.19亿元,占比77.8%。销量方面来看,2021年和2022年哮喘药物销量持平,达到753亿盒。

数据来源:观研天下整理

数据来源:观研天下整理

3.肾上腺素类在哮喘药物市场中占据主导地位

从分类来看,目前我国哮喘药物主要分为控制类药物和缓解类药物。控制类药物又可以分为糖皮质激素类、白三烯受体拮抗剂等;缓解类药物则包含肾上腺素类、黄嘌呤类和抗胆碱药等。

哮喘药物分类情况

| 分类 | 概述 | 代表药物 |

| 控制类药物 | 主要作用是预防或减轻炎症,并降低对哮喘诱因的敏感性。 | 糖皮质激素类、白三烯受体拮抗剂、全身性激素等。 |

| 缓解类药物 | 主要通过迅速解除支气管痉挛从而缓解患者的哮喘症状。 | 肾上腺素类、黄嘌呤类和抗胆碱药等。 |

资料来源:观研天下整理

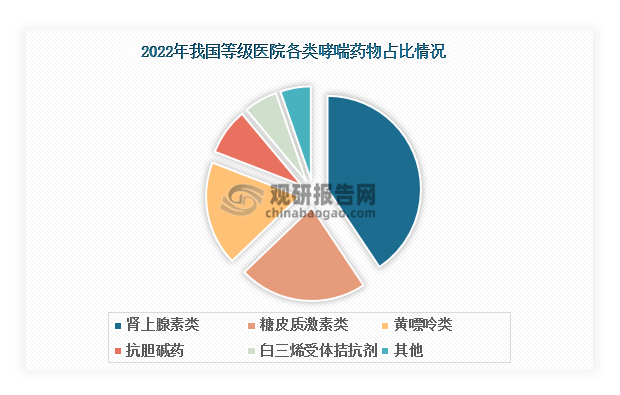

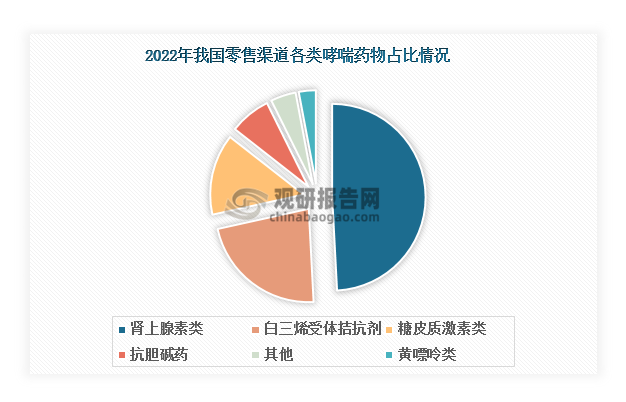

其中,肾上腺素类哮喘药物在我国哮喘药物市场中占据主导地位。数据显示,无论是在等级医院还是零售渠道,肾上腺素类哮喘药物的市场份额均排行第一,2022年分别达到40.64%和49.17%。此外,在等级医院中,市场份额排名第二的哮喘药物为糖皮质激素类,占比为22.2%;而零售药店则是白三烯受体拮抗剂,占比为22.36%。

数据来源:观研天下整理

数据来源:观研天下整理

4.布地奈德销售额排名第一

从具体药品来看,布地奈德2022年销售额排名第一,达到28.56亿元;其次为布地奈德福莫特罗,其销售额仅次于布地奈德,达到24.33亿元;销售额超过10亿元的哮喘药物还有孟鲁司特、沙美持罗替卡松和多索茶碱。TOP10哮喘药物中,肾上腺素类数量占比最多,达到50%;其次是黄嘌呤类,占比20%。

2022年我国哮喘药物销售额TOP10

| 排名 | 药品通用名称 | 原研公司 | 所属类别 | 总销售额(亿元) |

| 1 | 布地奈德 | 阿斯利康 | 糖皮质激素类 | 28.56 |

| 2 | 布地奈德福莫特罗 | 阿斯利康 | 肾上腺素类 | 24.33 |

| 3 | 孟鲁司特 | 默沙东 | 白三烯受体拮抗剂 | 16.27 |

| 4 | 沙美持罗替卡松 | 葛兰素史克 | 肾上腺素类 | 15.18 |

| 5 | 多索茶碱 | 黑龙江福和华星制药集团股份有限公司 | 黄嘌呤类 | 10.62 |

| 6 | 二羟丙茶碱 | エーザイ(卫材)株式会社 | 黄嘌呤类 | 9.87 |

| 7 | 噻托溴铵 | BoehringerIngelheim公司 | 抗胆碱药 | 9.19 |

| 8 | 沙丁胺醇 | 葛兰素史克 | 肾上腺素类 | 8.41 |

| 9 | 特布他林 | 阿斯利康 | 肾上腺素类 | 7.79 |

| 10 | 左沙丁胺醇 | Sepracor Inc.公司 | 肾上腺素类 | 7.04 |

资料来源:观研天下整理

5.集采带动本土企业崛起

根据观研报告网发布的《中国哮喘药物行业现状深度研究与未来前景分析报告(2024-2031)》显示,长期以来,我国哮喘药物市场主要由阿斯利康、默沙东、葛兰素史克等外资企业主导。其中,阿斯利康凭借着布地奈德、布地奈德福莫特罗、特布他林等原研哮喘药物持续领跑我国哮喘药物市场。

近年来,随着原研哮喘药物专利到期、本土企业研发实力增强,以民生滨江制药、石药集团、北生药业、弘森药业、齐鲁制药等为代表的本土企业借着国家带量集采等政策的东风,逐渐崛起,加速推进我国哮喘药物国产替代进程。以布地奈德为例,随着正大天晴、健康元药业、长风药业和普锐特药业中标第五批国家集采,目前布地奈德50%左右的市场份额已被上述四家本土企业瓜分。

2020年-2022年我国哮喘药物集中采购中选情况

|

|

发布时间 |

中选药物 |

中选企业 |

|

第三批国采 |

2020年8月

|

孟鲁司特钠咀嚼片 |

石药集团欧意药业有限公司、齐鲁制药(海南)有限公司、合肥英太制药有限公司 |

|

孟鲁司特钠颗粒 |

江苏正大丰海制药有限公司、苏州吴淞江制药有限公司等 |

||

|

第四批国采 |

2021年2月 |

多索茶碱注射液 |

安徽恒星制药有限公司、石家庄四药有限公司、安徽恒星制药有限公司等 |

|

吸入用硫酸沙丁胺醇溶液 |

苏州弘森药业股份有限公司、河北仁合益康药业有限公司、浙江福瑞喜药业有限公司等 |

||

|

第五批国采 |

2021年6月 |

吸入用布地奈德混悬液 |

正大天晴药业集团、健康元药业集团、长风药业、四川普锐特药业 |

|

吸入用复方异丙托溴铵溶液 |

仁合利健制药、健康元药业集团、四川普锐特药业、浙江福瑞喜药业 |

||

|

吸入用异丙托溴铵溶液 |

仁合益康集团、健康元药业集团、四川普锐特药业、武汉先路医药科技 |

||

|

第七批国采 |

2022年7月 |

硫酸特布他林雾化吸入用溶液 |

苏州弘森药业股份有限公司、河北仁合益康药业有限公司、四川普锐特药业有限公司等 |

资料来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。