1、液冷概述

根据观研报告网发布的《中国液冷行业发展趋势分析与未来投资研究报告(2024-2031年)》显示,液冷是以液体工质为传热介质,带走设备热量的散热方式。液冷散热系统通常由至少两个相互隔离的循环回路组成,其中供给设备的内循环也称作二次侧,将热量传递给外界环境的循环也叫一次侧,两个循环通过 CDU 内置的板换进行隔离和交换热量。

单相冷板式液冷和单相浸没式液冷为主要形式。流体工质吸收热量的方式有两种:一种是通过流体温度升高而吸收热量,此时流体形态始终保持液态,也称作单相液冷;另一种是由液态转变为气态通过汽化潜热转移热量,此时流体的形态发生了变化,也称作相变液冷(又称“双相液冷”或“两相液冷”)。根据冷却液与发热源的接触方式,液冷技术可以分为非接触式液冷和接触式液冷两大类。非接触式液冷可分为单相冷板式液冷和相变冷板式液冷,目前主要以单相冷板式液冷(下文提及冷板式液冷均为单相冷板式液冷)为主,相变冷板式液冷尚不成熟;接触式液冷的液体与发热源直接接触,包括单相浸没式液冷、相变浸没式液冷和喷淋式液冷三种。

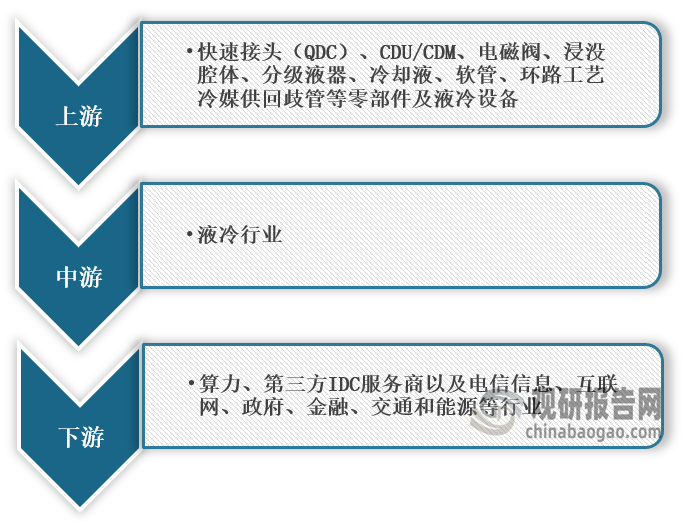

在产业链方面,液冷行业上游主要为快速接头(QDC)、CDU/CDM、电磁阀、浸没腔体、分级液器、冷却液、软管、环路工艺冷媒供回歧管等零部件及液冷设备;中游主要为液冷服务器和、液冷交换机、芯片、液冷集成设施、模块与机柜等;下游主要为算力、第三方IDC服务商以及电信信息、互联网、政府、金融、交通和能源等行业。

液冷行业产业链图解

资料来源:观研天下整理

2、AIGC 时代,液冷行业发展迎来风口

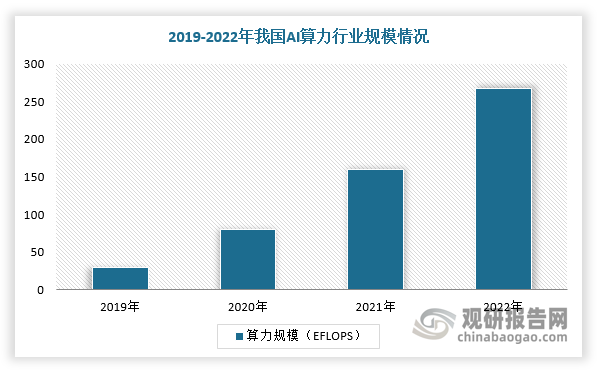

2022年,生成式AI大模型ChatGPT横空出世,掀起新的AI浪潮。随着AI语言大模型不断迭代,模型数据量和参数规模呈现指数级增长,算力需求不断提升。以GPT模型为例,GPT-3模型参数约为1746亿个,训练一次需要的总算力约为 3640 PF-days。而AI的高速发展带来大量算力和数据中心机柜需求,拉动算力基础设施建设。我国AI算力规模维持高增长。根据数据,2019-2022年,我国智能算力规模由30EFLOPS左右增长至268.0EFLOPS。

数据来源:观研天下整理

同时,服务器设备作为提供算力资源的主要载体,IDC(数据中心)则为集中放置的 ICT设备(服务器设备、网络设备、存储设备)提供运行环境的场所(数据中心=IT+电力+制冷)。而AIGC持续火热引发数据量和计算量快速增长,或将持续带动IDC建设和机架数量的增长。根据数据显示,2022年,我国在用数据中心机架数量达到650万架,2018-2022年CAGR超过30%

数据来源:观研天下整理

数据中心机架规模持续扩大,带动机柜功率持续上升,对散热技术要求不断增加。从现有的散热技术来看,主要分为两种:液冷散热、传统风冷散热,其中液冷散热相比传统风冷散热效果更佳。传统风冷技术以空气为介质进行散热,通过送入低温空气、经与电子器件进行热交换后,将热量带走,但也存在密度低、散热能力差、易形成局部热点、机械能耗大等缺陷。而液冷方式以液体为介质进行散热,能吸收大量热量且不会显著升高温度,比空气冷却方式散热效率更高,也更加节能。

数据中心制冷方式对比

|

制冷方式 |

风冷直膨式系统 |

水冷冷水系统 |

氟泵系统 |

间接蒸发系统 |

液冷系统 |

|

适用环境 |

对环境无要求,但是无法实现自然冷却 |

水资源充沛地区 |

低温高寒地区 |

常年干燥低湿地区 |

全年全地域自然冷却,不受气候影响 |

|

热流密度 |

低热流密度 |

低热流密度 |

低热流密度 |

低热流密度 |

中高热流密度或超高热流密度 |

|

适用配置 |

适合小型数据中心 |

适合中大型数据中心 |

适合小型数据中心 |

适合中大型数据中心 |

适合各种场景,尤其适用中大型数据中心 |

|

制冷效率 |

制冷效率低 |

制冷效果一般 |

制冷效率较高 |

制冷效率较高 |

全年自然冷却,无机械制冷,制冷效率高 |

|

散热能力 |

单机柜15kW以内(采用列间空调,小规模部署,易产生局部热点) |

单机柜15kW以内(采用列间空调,小规模部署,易产生局部热点) |

单机柜15kW以内(采用列间空调,小规模部署,易产生局部热点) |

单机柜8kW以内,易产生局部热点 |

单机柜20kW以上最大可达到;单机柜200kW,无局部热点 |

|

噪音及振动 |

高 |

高 |

高 |

高 |

低振动或无振动 |

|

热回收 |

无法热回收 |

热回收利用率低,建设及运行成本高 |

热回收利用率低,建设及运行成本高 |

无法热回收 |

热回收利用率高,易于热回收,建设及运行成本低 |

|

成熟度 |

成熟度高 |

成熟度高 |

成熟度适中 |

成熟度适中 |

成熟度适中 |

|

可维护性 |

维护简便 |

维护复杂 |

维护简便 |

维护复杂 |

可维护性适中 |

资料来源:观研天下整理

3、液冷行业或将迎来高速增长期

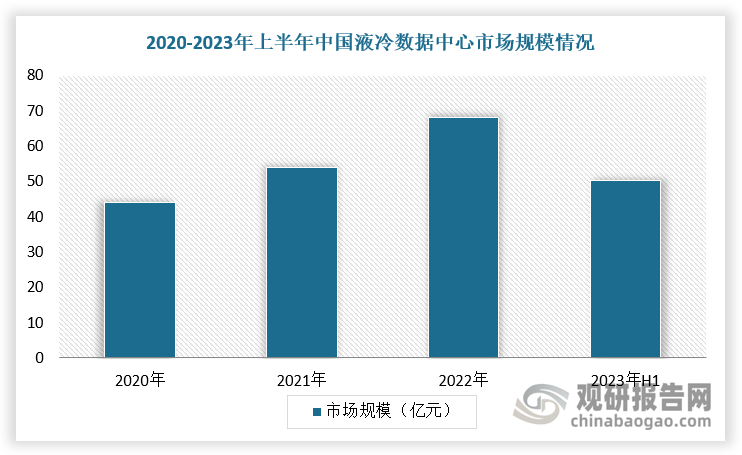

随着AIGC时代到来,数据中心功耗持续上升带动服务器及整机柜功耗上升,液冷散热有望成为首选,液冷行业或将迎来高速增长期。根据数据显示,2022年,我国液冷数据中心市场规模已达68.2亿元,年均增速保持25%,2023 年上半年市场规模已达50.2亿元,正进入快速发展关键期。

数据来源:观研天下整理

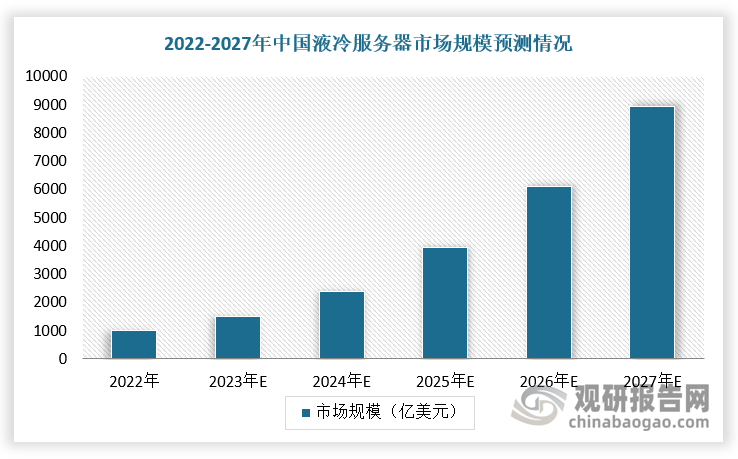

而在服务器方面,液冷行业发展进入快车道,液冷服务器市场规模也高速增长。根据数据显示,2022年,我国服务器市场规模为273.4亿美元,同比增长9.1%;液冷服务器市场规模为10.1亿美元,同比增长189.9%,液冷服务器渗透率约为 3.7%;2023年上半年中国液冷服务器市场规模达到6.6亿美元,同比增长 283.3%,预计全年将达到15.1亿美元,2022-2027年复合增长率将达54.7%,则2027年市场规模将达到89亿美元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。