1、萤石概述

根据观研报告网发布的《中国萤石行业发展趋势研究与未来投资分析报告(2024-2031年)》显示,萤石又称氟石,是工业上氟元素的主要来源,是世界上二十几种重要的非金属矿物原料之一。纯净无色透明的萤石可作为光学材料,色泽艳丽的萤石亦可作为宝玉石和工艺美术雕刻原料。萤石又是氟化学工业的基本原料,其产品广泛用于航天、航空、制冷、医药、农药、防腐、灭火、电子、电力、机械和原子能等领域。根据CaF2质量分数的不同,萤石可分为普通萤石原矿、高品位萤石块矿、冶金级萤石精粉和酸级萤石精粉四个品级,其中氟化工产业对萤石的CaF2含量要求最高,要求CaF2含量应大于等于97%。

萤石产品品级

|

品级 |

CaF2含量(%) |

主要用途 |

|

普通萤石原矿 |

≥30 |

用于生产萤石精粉 |

|

高品位萤石块矿 |

≥65 |

主要用于钢铁等金属的冶炼及陶瓷、水泥等的生产 |

|

冶金级萤石精粉 |

≥75 |

用于制造球团、替代高品位萤石块矿,作为助溶剂、排渣剂,用于钢铁等金属的冶炼 |

|

酸级萤石精粉 |

≥97 |

主要作为氟化工产业链的原料 |

数据来源:观研天下整理

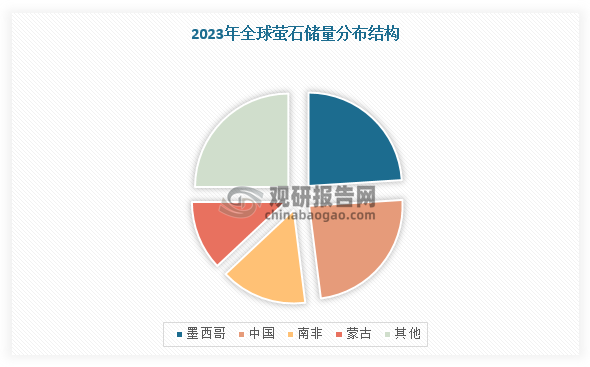

2、全球萤石储量集中在墨西哥、中国、南非和蒙古,我国贡献约7成产量

根据美国地质调查局数据,2023年,全球萤石总储量为2.8亿吨氟化钙,与上一年相比增加2000万吨,主要增量来自我国和蒙古国。具体来看,2023年,墨西哥、中国、南非、蒙古等,储量分别为6800万吨、6700万吨、4100万吨和3400万吨,合计占全球萤石储量比为75%。

数据来源:观研天下整理

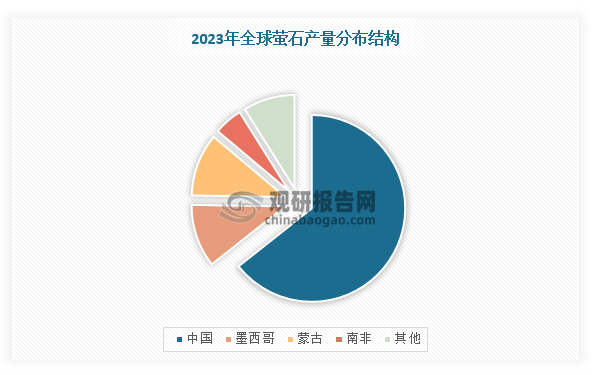

在产量方面,截止2023年,全球萤石行业产量达880万吨。其中,我国贡献了全球约7成的萤石产量,2023年产量占全球比重为65%,其次是墨西哥、蒙古和南非,三者产量占比分别为11%、11%和5%。

数据来源:观研天下整理

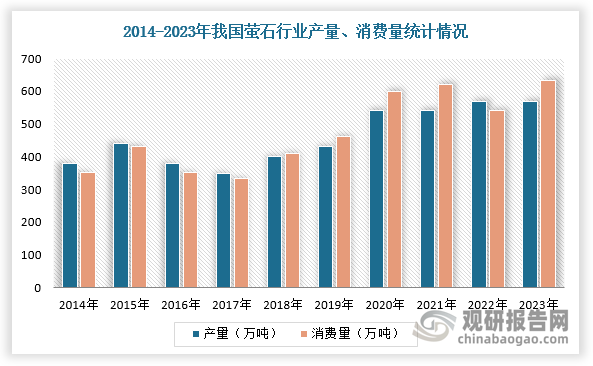

3、我国萤石开采过度且小矿居多,产量和表观消费量中枢持续上行

在中国市场,我国萤石矿储采比严重失衡,储量不到全球25%,而产量却接近全球的三分之二,且小矿居多,每年都有产能退出。同时,我国萤石矿还有着含杂低,贫矿多,伴生型萤石矿储量大但开采程度低等特点。整体来看,我国萤石产量和表观消费量中枢持续上行,分别从2010年的330万吨、276万吨增长至2023年的570万吨、634万吨,表观消费量的年复合增长率约为7%。

数据来源:观研天下整理

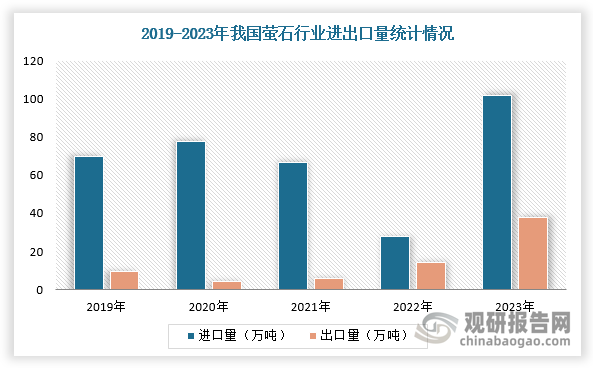

4、政府采取多种举措保护萤石资源,我国成为萤石净进口国

因此,国家也意识到萤石资源危机严重性,从2010年开始陆续出台多项措施保护萤石资源,其中包括提高行业准入门槛、下达开采总量控制指标、提高资源税等等。2016年5月10日,财政部发布关于全面推进资源税改革的通知,萤石已列入资源税改革范围,实行从价计征;《中华人民共和国资源税法》于2020年9月1日起施行,萤石原矿或选矿的资源税率调整到1%-8%。

我国部分省份的萤石资源税

|

省份 |

原矿(%) |

选矿(%) |

|

浙江 |

7 |

3.5 |

|

内蒙古 |

6.6 |

6 |

|

湖南 |

6.5 |

5 |

|

贵州 |

5 |

5 |

|

山西 |

4.5 |

3.6 |

|

江苏 |

4.5 |

3.5 |

|

广西 |

4 |

2 |

|

江西 |

3.7 |

3 |

|

吉林 |

3 |

2 |

|

甘肃 |

3 |

2.5 |

|

广东 |

2.5 |

2 |

|

湖北 |

2 |

2 |

资料来源:观研天下整理

而在限制出口政策指导下,我国也成为萤石净进口国。据海关数据,2023 年我国萤石进口量为101.71万吨,同比增加265%,出口量为37.76万吨,同比减少 21%。

数据来源:观研天下整理

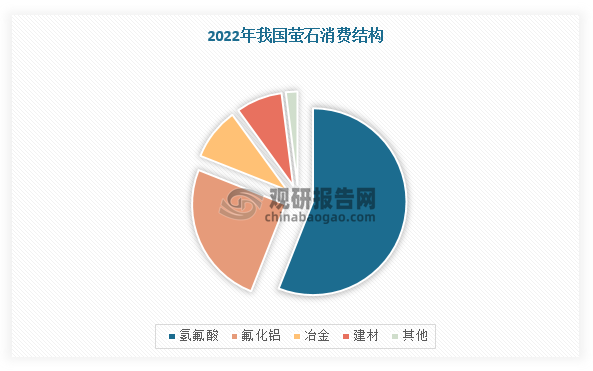

5、氢氟酸是萤石下游最主要的产品

在需求结构方面,氢氟酸是萤石下游最主要的产品,其是由萤石与浓硫酸反应得到的氟化氢(HF)气体溶于水的产物,是一种无色、透明,有刺激性气味的液体,具有较强的腐蚀性,主要应用于制冷剂以及作为新能源、新材料、国防、航天航空等领域原材料的含氟聚合物、含氟中间体和电子级氢氟酸等。根据数据,2022年,氢氟酸在我国萤石消费结构中占比为56%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。