一、吸附分离材料简介

根据观研报告网发布的《中国吸附分离材料行业发展趋势研究与未来投资预测报告(2024-2031年)》显示,吸附分离材料是功能高分子材料的一种,同时具备吸附能力和精确选择性。在与混合物接触时能够吸附其中的目标物而不吸附其他物质,或者对不同的物质具有不同的吸附力。吸附分离材料可通过其自身具有的精确选择性,以交换、吸附等功能,在下游用户的生产工艺流程中实现浓缩、分离、精制、提纯、净化、脱色等物质分离及纯化的目的。

二、工业废水治理等下游市场发展给吸附分离材料带来增长机遇

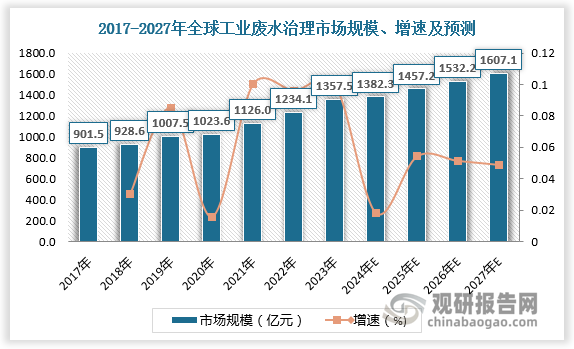

吸附分离材料制备工艺和应用技术日趋成熟,下游应用领域深度和宽度快速提升,其中工业废水治理在环保政策趋严背景下,逐渐成为吸附分离材料主要下游市场。根据数据,2023年我国工业废水治理市场规模达1357.5亿元,预计2027年工业废水治理市场规模将达1607.1亿元。工业废水治理广阔的市场空间将为吸附分离材料带来发展机遇。

数据来源:观研天下数据中心整理

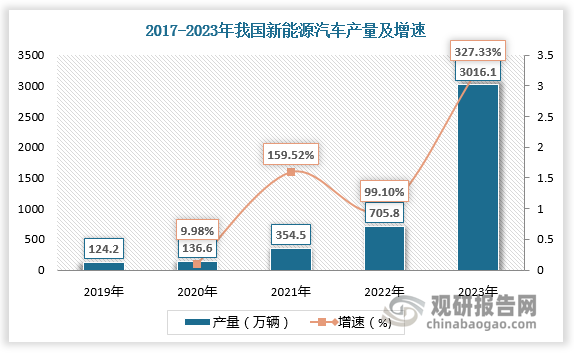

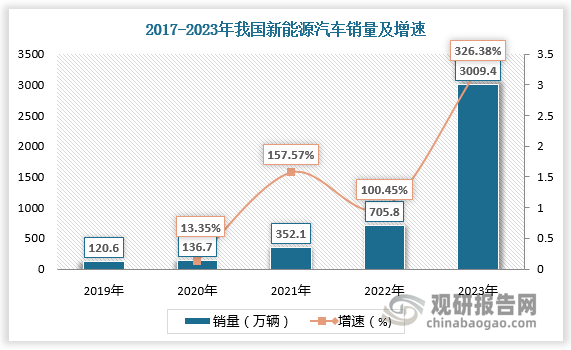

近年受新能源产业政策的推动,新能源汽车市场迎来爆发增长。根据数据,2017-2023年我国新能源汽车产量由124.2万辆增长至3016.1万辆,销量由120.6万辆增长至3009.4万辆。新能源汽车拉动下游需求,湿法冶金吸附分离材料高速成长,为吸附分离材料带来了新的增长点。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

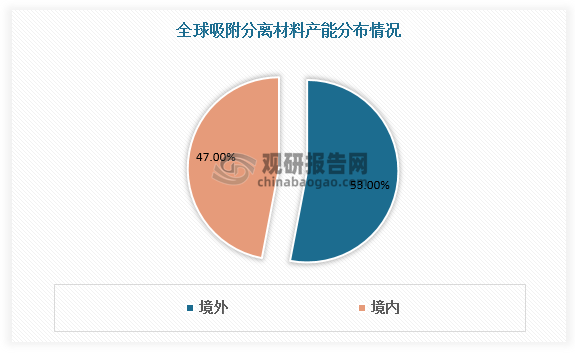

三、吸附分离材料行业进入门槛高,产能分布相对集中

吸附分离材料的合成技术、应用技术、系统集成三大技术的整合构成行业关键壁垒。吸附分离材料行业进入门槛高,产能分布相对集中。吸附分离材料境外产能约占全球产能的53%,其中美国陶氏化学、德国朗盛、美国漂莱特、日本三菱化学、住友化学等跨国企业的产能合计占全球的46%。

吸附分离材料行业壁垒

| 壁垒 | 简介 |

| 合成技术 | 合成技术需要大量研发数据的积累,要根据下游拟分离的物质进行分子结构设计和计算机辅助配方设计来制定合成路线,之后通过聚合反应,合成具有所需比表面积、骨架材料、功能基团等要素的吸附分离树脂累。 |

| 应用技术 | 需要建立在对应用领域深入了解的基础上,指根据下游需要对吸附分离树脂进行选型,将材料填充进树脂柱,确定设计工艺控制原液经过吸附、淋洗、解吸、再生过程。 |

| 系统集成 | 系统集成是将材料、工艺和装置集合在一起的整体解决方案。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

四、外资企业占据高端市场,中国企业整体竞争有待提升

从具体竞争来看,外资企业凭借产品线完整、技术领先,具备先发优势,在高端市场占据大部份市场份额。国内部分厂商形成了一定的生产规模,在传统领域具备市场竞争力,形成了一定范围内的国产替代,主要以争光股份、江苏苏青及淄博东大等企业为代表;同时国内外仍有较多中小规模吸附分离材料行业生产企业,整体竞争能力较弱,主要提供配套服务,部分也以自有品牌对外销售,大多分布在中国及印度等国家。整体上我国起步较晚,国内大多全球吸附分离材料行业企业在生产规模、研发能力和资金投入等难以与全球领先企业形成全面竞争。

全球吸附分离材料企业分类及简介

|

企业类型 |

代表企业 |

简介 |

市场布局 |

竞争特点 |

|

国际厂商 |

美国陶氏化学 |

国际上品种比较齐全的离子交换与吸附树脂制造商,其产品广泛应用于各主要领域,在集成电路用超纯水、核电领域具有较强竞争力 |

全球布局 |

技术研发实力雄厚、工艺先进,生产规模较大,具有国际品牌,在高端工业水处理、大规模集成电路及核工业的超纯水、生物医药等领域具有较高的市场占有率,依靠其技术和品牌在市场上具有较强竞争力,其树脂价格也远高于国产树脂价格 |

|

德国朗盛 |

产品品种丰富,专注于高端领域,在螯合树脂方面具有优势 |

|||

|

美国漂莱特 |

主要生产离子交换树脂,产品主要用于电力、电子、化工等行业的水处理,此外还广泛运用于冶金、医药、食品和植物提取、催化等行业 |

|||

|

日本三菱化学 |

产品品种较多,具备多类离子交换与吸附树脂的合成及应用技术,在大孔吸附树脂、酶载体和螯合树脂领域具有较大优势 |

|||

|

国内规模厂商 |

争光股份 |

产品品种较多,主要应用于工业水处理领域,同时不断拓展食品及饮用水、核工业、电子、生物医药、环保、湿法冶金等应用领域 |

以自有品牌对外销售,市场以国内为主, 不断开拓境外市场 |

有一定的生产规模,且产品种类较多,具有一定的市场竞争力 |

|

争光股份 |

国内规模较大的离子交换树脂生产厂商之一,产品以离子交换树脂为主,也生产吸附树脂等其他种类的特种树脂 |

|||

|

淄博东大 |

国内规模较大的离子交换树脂制造商之一,已开发生产强酸、弱酸、强碱、弱碱以及螯合、吸附树脂等,主要市场在水处理领域 |

|||

|

区域性中小企业 |

企业数量较多,主要分布在中国及印度 |

主要为国内大型企业配套生产,部分也以自有品牌对外销售 |

生产规模较小、产品种类较单一,产品应用领域主要集中在工业水处理领域 |

|

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。