一、全球显示驱动芯片市场规模

根据观研报告网发布的《中国显示驱动芯片行业现状深度研究与投资前景预测报告(2024-2031年)》显示,显示驱动芯片通过电信号的形式向显示面板发送驱动信号和数据,继而实现对屏幕亮度和色彩的控制,使得诸如字母、图片等图像信息得以在屏幕上显现。作为面板的主要控制元件之一,全球显示驱动芯片市场快速增长。

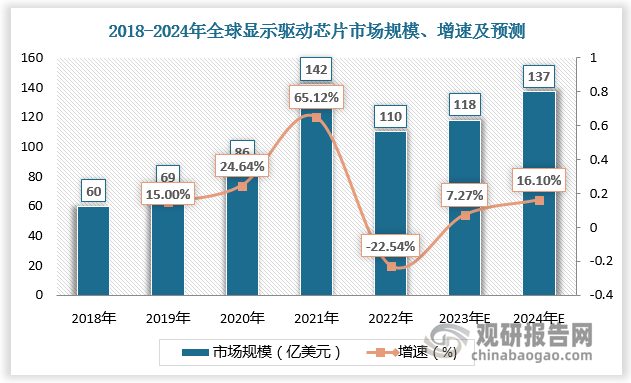

根据数据,2021年全球显示驱动芯片市场规模为142亿美元,达到历年最高值,主要原因在于全球半导体普遍存在缺芯涨价的情况下显示驱动芯片价格上涨。2022年,由于终端需求不足,全球显示驱动芯片市场规模有所下降,为110亿美元;较上年同比下降22.54%。随着高分辨率电视面板的渗透率不断提升,以及OLED 智能手机的增长恢 复,全球显示驱动芯片市场规模有望反弹,预计2023年、2024年分别达118亿美元、137亿美元,增速为7.27%、16.1%。

数据来源:观研天下数据中心整理

二、全球显示驱动芯片下游市场结构

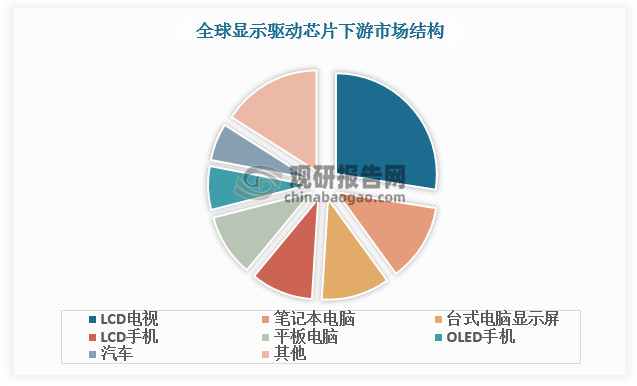

目前智能手机、平板电脑、PC 和电视等屏幕的载体依然是 DDIC 下游需求的主要来源。汽车未来几年汽车中控屏的需求增幅 可能比较小,但是以后视镜、HUD 抬头显示为主的车载显示屏应用将会进入高速增长期。此外,AR、VR 等新型显示应用产品的增长也将为屏幕市场贡献增量。

数据来源:观研天下数据中心整理

三、中国显示驱动芯片行业相关政策及出货量

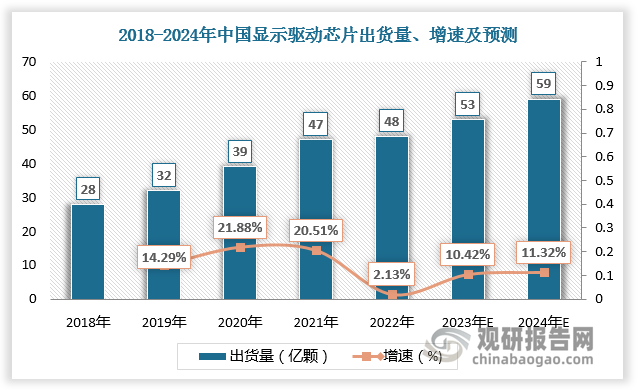

从国内市场看,国家出台了一系列政策鼓励显示驱动芯片产业发展,中国显示驱动芯片出货量持续增加。数据显示,2018-2022年中国显示驱动芯片出货量由28亿颗增长至48亿颗,预计2023年、2024年中国显示驱动芯片出货量将达53亿颗、59亿颗。

显示驱动芯片行业相关政策

| 时间 | 政策 | 主要内容 |

| 2023.08 | 《新产业标准化领航工程实施方案(2023-2035年》》 | 研制新型显示器件.超高清显示设备标准;开展量子点显示,全息显示、视网膜显示等先进技术标准预研。研制Micro-LED显示,激光显示,印刷显示等关键技术标准,新-代显示材料、专用设备、工艺器件等关键产品标准,以及面向智慧城市、智能家居、智能终端等场景的应用标准。 |

| 2023.06 | 《制造业可靠性提升实施意见》 | 重点提升LED芯片可靠性水平,提升新型显示专用材料、新型显示电子功能材料性能。 |

| 2022.10 | 《虚拟现实与行业应用融合发展行动计划(2022-2026年》 | 着力突破高性能、低功耗的虚拟现实专用处理芯片,支持8K60帧及以上视频编解码、高性能图形渲染、传感融合与三维重建等功能。推进4K以上新型微显示器件的规模量产,开发配套显示驱动芯片,优化自由曲面、光波导等光学器件的视觉性能、体积、重量、成本。 |

| 2021.07 | 《中央广播电视总台8K超高清电视节目制播技术要求》 | 《技术要求》涵盖8K节目制播流程、视音频基本技术参数、总控系统技术要求,大屏幕显示技术要求等十个章节,其中,大屏幕显示技术要求章节对大显示屏主要技术参数指标有点间距以及尺寸、对比度、刷新度、灰度等级、色温、色域需满足8K分辨率的要求。 |

| 2021.05 | 《关于发布国家重点研发计划“数学和应用研究"等"十四五”重点专项2021年度项目申报指南的通知》 | 裸眼3D显示核心光学器件和共性技术与架构的关键技术研发被纳入榜单,显示屏的硬件上需要做到更好的对比度和HDR高动态范围,对显示屏屏体硬件的高刷新、高灰阶、高动态对比度、曲面/转角平滑过渡等有较高要求。 |

| 2021.04 | 《关于2021-2030年支持新型显示产业发展进口税收政策的通知》 | 自2021年1月1日至2030年12月31 8,决定对新型显示器件生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料,消耗品和净化室配套系统、生产设备零配件,对新型显示产业的关键原材料、零配件生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料、消耗品,免征进口关税。 |

| 2019.02 | 《超高清视频产业发展行动计划(2019-2022年)》 | 预计到2022年我国超高清视频产业总体规模达到4万亿水平,全面带动网络、硬件、终端,内容制作等多方面升级改造。 |

| 2018.08 | 《扩大和升级信息消费三年行动计划(2018-2020年)》 | 利用物联网、大数据、云计算、人工智能等技术推动电子产品智能化升级,提升手机,音响等各类终端产品的中高端供给体系质量,推进智能可穿截设备、虚拟/增强现实、超高清终端设备、消费类无人机等产品的研发及产业化。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

四、中国显示驱动芯片市场规模

中国显示驱动芯片市场规模总体也呈现增长趋势,且市场增速快于全球。2018-2022年中国显示驱动芯片市场规模由121.8亿元增长至368.2亿元,预计2023年、2024年中国显示驱动芯片市场规模将达403.9亿元、492.1亿元,增速为9.7%、19.36%。

数据来源:观研天下数据中心整理

五、全球显示驱动芯片市场份额

2023年Q1,韩国三星、中国台湾联咏科技、韩国LX Semicon、中国台湾奇景光电为全球四大显示驱动芯片厂商,市场份额分别为22%、22%、17%、10%。尽管中国大陆显示驱动芯片市场增长较快,但受技术限制国产化率仅16%左右,多依赖于从韩国、中国台湾等地区进口。未来,随着全球显示面板产业逐步向中国大陆集中,显示驱动芯片的供应链资源也会逐步向中国大陆本土厂商倾斜。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。