一、塑料管道分类及成本结构

塑料管道是指用塑料材质制成的管子的通称。按材料,塑料管道分为聚乙烯(PE)管、聚氯乙烯(PVC)管、聚丙烯(PP)管、聚丁烯(PB)管等。塑料管道主要原材料PVC、PE、PP等属于石化下游产品,材料成本占总成本近八成。

塑料管道分类

|

材质 |

性能 |

产品名称 |

应用范围 |

|

PE(聚乙烯合成树腊) |

机械强度、耐化学性及柔韧度相对较高 |

PE给水管材、管件 |

城乡供水输送、农业灌溉 |

|

燃气用PE管材、管件 |

城市燃气输送 |

||

|

PE-X |

建筑内热水、采暖 |

||

|

PE护套管 |

电力、光纤护套 |

||

|

PVC(聚氧乙烯合成树脂) |

能够抵抗大部分腐蚀性液体,具有更大的强度及刚度 |

U-PVC给水排水管材及管件 |

建筑、市政给排水 |

|

U-PVC电工套管 |

建筑电线护套 |

||

|

U-PVC双壁波纹管 |

室外排水 |

||

|

C-PVC管材、管件 |

高压电缆护套、建筑内热水输送 |

||

|

PP(聚丙烯合成树脂) |

耐高、低温性能佳 |

PPR、PPB 管材、管件 |

建筑内冷热水管 |

|

PPH管材、管件 |

化工用管道 |

||

|

改性MPP管材 |

高压电缆护套 |

||

|

PP双壁波纹管 |

工业排水、排污 |

||

|

PB(聚丁烯合成树脂) |

冲击性好,耐高压 |

PB管材、管件 |

建筑内采暖管道 |

|

ABS(丙烯腈丁二烯-苯乙烯共聚物) |

耐腐蚀性优良、重量较轻、耐热性高 |

ABS管道 |

化工用管道 |

资料来源:观研天下整理

资料来源:观研天下整理

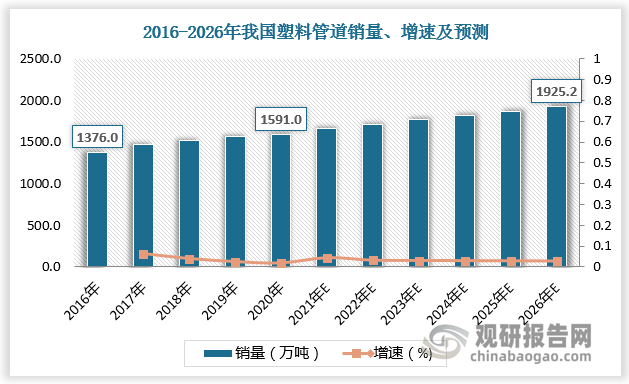

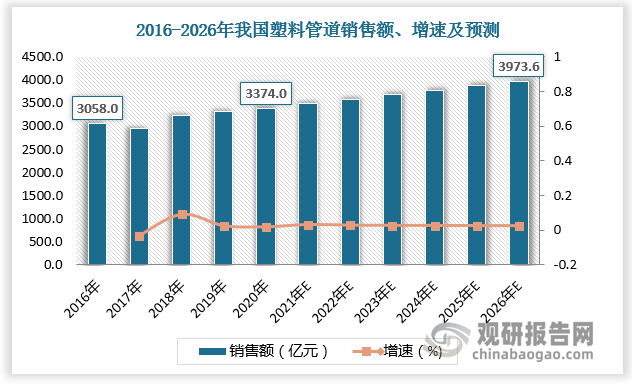

二、塑料管道销量及销售额

根据观研报告网发布的《中国塑料管道行业现状深度分析与未来前景研究报告(2024-2031)》显示,相比传统金属或混凝土管道,塑料管道具有耐腐蚀、寿命长、方便运输等优点,在农用、市政、建筑给排水等下游应用领域不断推广普及。

数据来源:观研天下数据中心整理

2016-2020年我国塑料管道销量由1376万吨增长至1591万吨,销售额由3058亿元增长至3374亿元。中长期,塑料管道行业仍将具有较大的市场发展空间。新型城镇化、地下综合管廊建设、海绵城市建设、城镇老旧小区改造、城市燃气管道更新改造、新基建、重大工程建设、水污染防治行动计划、乡村振兴战略规划等政府工作部署会有效促进塑料管道的推广应用,此外,“一带一路”、农业农村现代化、装配式建筑、智慧舒适家居等也会带来新的增长点。预计2026年我国塑料管道销量将达1925.2万吨,销售额达3973.6亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

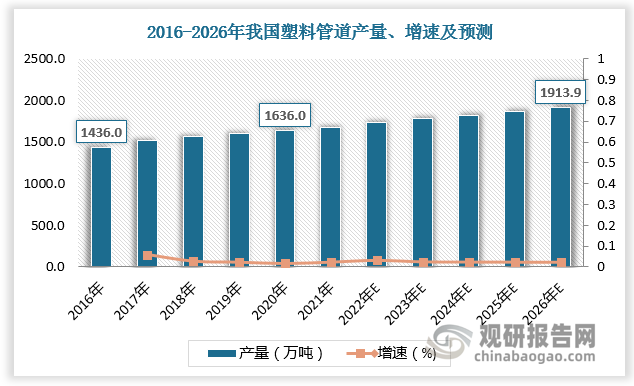

三、塑料管道产量及其结构

20世纪 60年代,我国开始研制生产塑料管道,主要进行技术和设备的引进、消化、研究开发以及工程试点。1999年以来,我国相继出台了《关于加强技术创新,推进化学建 材产业化的若干意见》等相关政策,制定了塑料管道相关发展目标,行业由此进入扩张期。数据显示,2016-2021年我国塑料管道产量由1436万吨增长1636万吨,预计2026年我国塑料管道产量达1913.9万吨。

数据来源:观研天下数据中心整理

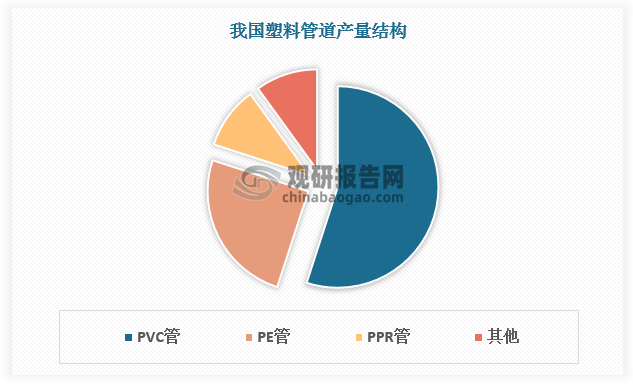

从细分市场看,目前我国塑料管道生产以PVC管为主,占比超50%左右;其次是PE管,占比25%左右。

数据来源:观研天下数据中心整理

四、塑料管道市场集中度

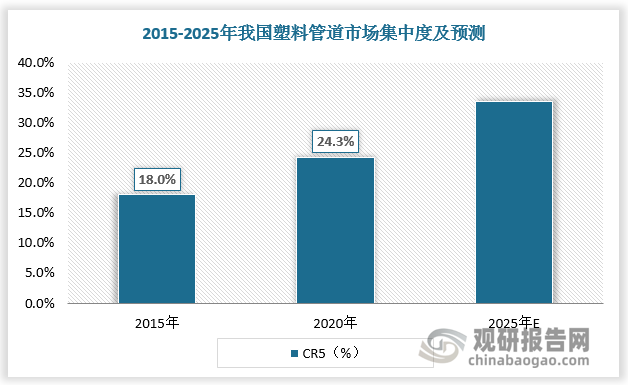

目前国内规模以上塑料管道企业数量在3000家以上,其中年产能1万吨以上的企业约300家,仅20家左右年产能超过10万吨。2015-2020年,五家主流塑料管道企业--中国联塑、伟星新材、公元股份、顾地科技、沧州明珠总市占率由18.0%提升至24.3%,但集中度仍明显低于水泥等建材行业。未来,市场份额有望持续向大型企业集中。近年来,随着下游需求量的波动以及消费升级等,行业中两级分化现象更加明显,重视品牌、质量过硬的规模企业在逆境中具有更强的抗风险能力,小企业生存难度则进一步增大,加速退出市场。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。