1、磷酸锰铁锂兼具高能量密度及低成本优势

相较于磷酸铁锂(LFP),磷酸锰铁锂(LMFP)将电压从3.4V提升至4.1V,具有较高的能量密度,可提升新能源汽车的续航里程。锰铁比例6/4时能量密度较磷酸铁锂提升10-15%,为行业主流配比,锰全替换时提升21%。磷酸锰铁锂低成本优势突出,介于磷酸铁锂与三元材料中间。

目前,磷酸锰铁锂低电导率、高锰比例影响循环寿命等问题已得到改善,随着技术逐渐成熟,磷酸锰铁锂有望成为磷酸铁锂的下一代升级路线。

LFP、LMFP、NCM811的性能对比

|

类别 |

磷酸铁锂(LFP) |

磷酸锰铁锂(LMFP) |

NCM811 |

|

化学式 |

LiFePO4 |

LiMn(1-x)FexPO4 |

LiNi0.8Co0.1Mn0.1O2 |

|

晶体结构 |

橄榄石 |

橄榄石 |

层状材料 |

|

比容量(mAh/g) |

130-140 |

130-140 |

>200 |

|

电压范围 |

3.4 |

4.1 |

4.2 |

|

电导率(S/cm) |

10^-9 |

10^-13 |

10^-5 |

|

锂离子扩散速率 |

10^-14 |

10^-15 |

10^-11 |

|

能量密度(Wh/kg) |

100-200 |

160-240 |

>300 |

|

循环寿命(次) |

2000-6000 |

2000-3000 |

<2000 |

|

压实密度(g/cm^3) |

2.2-2.6 |

2.3-2.4 |

<3.6 |

|

低温性能 |

较差 |

优于LFP |

好 |

|

高温性能 |

好 |

优于三元 |

较差 |

|

安全性 |

好 |

好 |

一般 |

|

材料成本 |

低 |

低 |

较高 |

资料来源:观研天下整理

2、磷酸锰铁锂有望应用新能源汽车动力电池,2025年需求量有望超20万吨

目前,特斯拉、奇瑞等车企相继发挥示范作用,锰铁锂有望进入部分中端车型,并且迎来放量。同时,锰铁锂向纯用方案演进,凭借成本优势,更加有望代替动力电池市场中镍(5系、6系)三元材料和部分铁锂。因此,我国磷酸锰铁锂行业增量空间将来源于新能源汽车动力电池中。

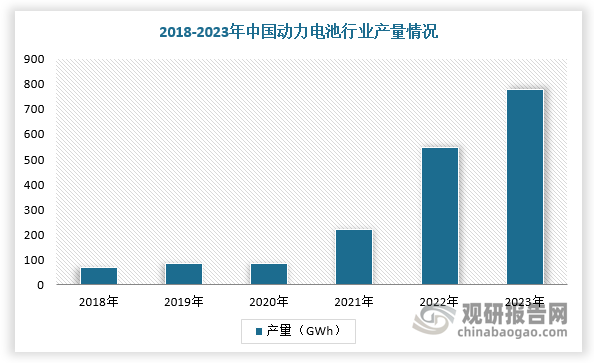

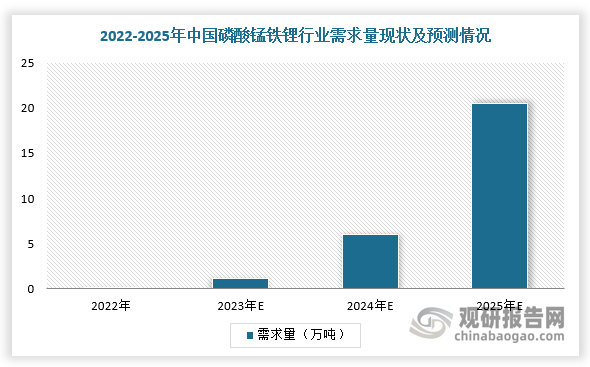

随着新能源动力电池产量不断增加,2023年累计达到778.1GWh,同比增长42.5%,带动磷酸锰铁锂行业需求量增加。根据数据显示,2022年中国磷酸锰铁锂出货量为2000吨。未来,由于三元与锰铁锂的混用方案上车及头部电池企业研发加快、电动车销量增加,2025年中国磷酸锰铁锂正极材料出货量有望超20万吨,市场规模有望超100亿元。

数据来源:观研天下整理

数据来源:观研天下整理

3、龙头积极布局磷酸锰铁锂,产业化进程加速

根据观研报告网发布的《中国磷酸锰铁锂行业发展趋势研究与投资前景分析报告(2024-2031年)》显示,我国磷酸锰铁锂企业主要包括正极材料厂商和电池厂商,其中正极材料厂商可分为铁锂厂商和三元厂商。在正极材料厂商中,铁锂厂商产能一般为锰铁锂与铁锂共线,德方纳米、湖南裕能领先;部分三元厂商扩展锰铁锂业务,容百科技领先;在电池厂商中,龙头企业宁德时代领先,推出M3P锰铁锂电池,现阶段已在已售车型智界S7上装车,国轩高科发布磷酸锰铁锂体系L600启晨电芯及电池包,纯电续航突破1000公里,2024年量产。

整体来看,我国已经有10余家锂电企业布局磷酸锰铁锂。随着德方纳米,容百科技等龙头企业加速扩产,在建和规划中的磷酸锰铁锂产能超百万吨,产业化进程加速。

我国LMFP产业化进程

|

公司 |

项目 |

投资额 |

设计产能 |

进展情况 |

|

德方纳米 |

曲靖项目 |

/ |

年产11万吨 |

22年9月顺利建成投产 |

|

曲靖项目 |

24.5亿 |

年产11万吨 |

23年5月发布募集说明书拟募集资金 |

|

|

容百科技 |

湖北仙桃项目 |

30亿 |

年产10万吨 |

预计26年全部建成并投产 |

|

韩国忠州项目 |

6.4亿 |

年产2万吨 |

预计主体建设24年底完成,25年上半年试车生产 |

|

|

磷酸锰铁锂项目 |

/ |

25年底、30年底达产年产12万吨/30万吨 |

23年8月公告 |

|

|

湖南裕能 |

云南裕能二期项目 |

44.3亿 |

年产32万吨 |

23年8月发布增发预案拟募集资金 |

|

当升科技 |

攀枝花项目 |

26亿 |

年产12万吨磷酸(锰)铁锂 |

4万吨产能预计年底建成投产 |

|

夏钨新能 |

雅安基地项目 |

/ |

年产20,000吨 |

计划24年4月投产 |

|

天能股份 |

/ |

960万 |

/ |

23年8月公告 |

|

天奈科技 |

四川天奈锦城正极材料生产基地项目一期 |

10亿 |

年产2万吨 |

23年底投产 |

|

四川天奈锦城正极材料生产基地项目二期 |

20亿 |

年产8万吨 |

一期投产四个月内启动 |

|

|

乾运高科 |

磷酸锰铁锂正极材料项目一期 |

25亿 |

年产10万吨 |

23年6月开工 |

|

磷酸锰铁锂正极材料项目二期 |

25亿 |

年产10万吨 |

/ |

|

|

珩创纳米 |

珩创纳米一期 |

3亿 |

年产5000吨 |

22年12月投产 |

|

力泰锂能 |

/ |

/ |

年产5000吨 |

已建成年产2000吨生产线 |

|

创普斯 |

山东创普斯项目1期 |

105亿 |

年产18万吨 |

23年7月投产 |

资料来源:观研天下整理

4、磷酸锰铁锂陆续装车验证,2024年有望实现量产

此外,2023年上半年,我国越来越多的车企陆续开始装车验证,如宁德时代M3P电池登陆智界S7、奇瑞星纪元ES4款车型,而国轩高科磷酸锰铁锂体系L600启晨电池预计2024年开始量产。根据相关资料,2025年,我国磷酸锰铁锂电池在新能源车市场渗透率或将达5%-10%,2030年为30%以上。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。