减肥药是具有减肥瘦身作用的药品,是随着审美观念的改变,衍生出来的一种能够使人们达到瘦身目的的药品。需要提醒的是,临床药物治疗具有严格的用药标准,包括考虑用药安全以及药物可能带来的副作用,根据个体差异以及疾病的发展调整用药剂量等。未在医生指导下服用减肥药、使用我国未上市的药物或是服用含有国家禁止成分的药物都是具有高风险的行为。所以,请不要盲目跟风,务必在医生指导下用药。

一、居民超重肥胖率继续上升,减肥药市场需求潜力广阔

肥胖是一种以体内脂肪过度蓄积和体重超常为特征的慢性代谢性疾病,由遗传因素、环境因素等多种因素相互作用所引起。但值得注意的是,肥胖往往并非单纯的外在表现,通常还伴随着2型糖尿病、心脏病、阻塞性睡眠呼吸暂停、慢性肾病、非酒精性脂肪肝等并发症。全球每年因超重或肥胖导致死亡的人数高达280万,是全球引起死亡的第五大风险。贴别是肥胖和外形息息相关,“以瘦为美”的社会风气下,“减肥”不仅代表着健康,更是大众对于美这一名词的追逐方式。由此因其能让身体更快纤瘦的减肥效果而受到减肥需求者的喜爱。

数据来源:观研天下整理

近几十年来随着经济发展和生活水平提高,超重/肥胖已成为世界范围内严重威胁人类健康的流行疾病。有相关数据显示,目前全球超过10亿人患有肥胖症,其中6.5亿为成年人,3.4亿青少年和3900万儿童。

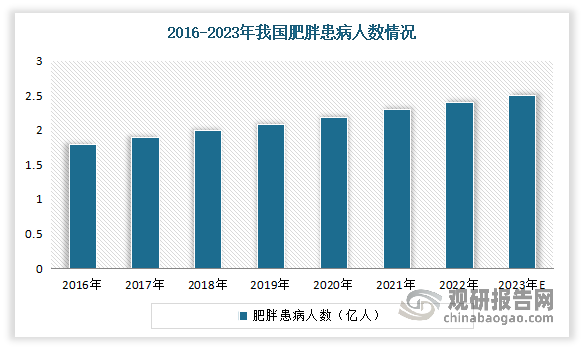

我国也不例外,近年城乡各年龄组居民超重肥胖率继续上升,到目前肥胖症在我国已成为重大公共卫生问题。据相关资料显示,我国超重与肥胖的发病率和增长速度均居世界首位,现已成为世界上超重和肥胖人数最多的国家。与此同时,随着社会发展,肥胖患者呈现低龄化发展趋势。根据数据显示,2021年我国肥胖患病人数为2.3亿人,同比增长4.5%;2022年我国肥胖人数达到约2.4亿人。估计2023年我国肥胖人数将增至2.5亿人。由此可见,在如此庞大的减重需求人群下,我国减肥药市场需求潜力广阔。

数据来源:观研天下整理

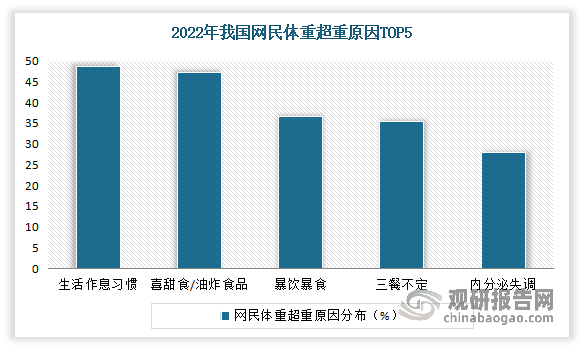

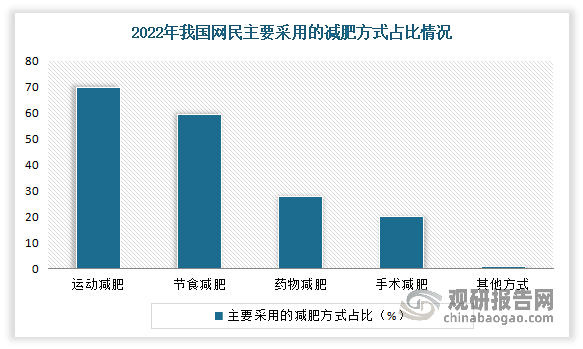

目前肥胖的防治以疾病的三级预防和治疗为基本原则,包括生活方式干预、服用减肥药物、减重手术等。其中药物治疗是肥胖治疗的重要手段之一。相比于单纯的生活方式干预,通过减肥药物控制体重疗效更确切;相比于手术治疗,采用药物治疗无手术并发症风险,副作用较少,患者接受度高。目前药物减肥方式在2022年网民主要采取的瘦身方式中排名第三,仅次于运动和节食减肥,占比为27.8%。

数据来源:观研天下整理

二、我国减肥药市场规模不断增长

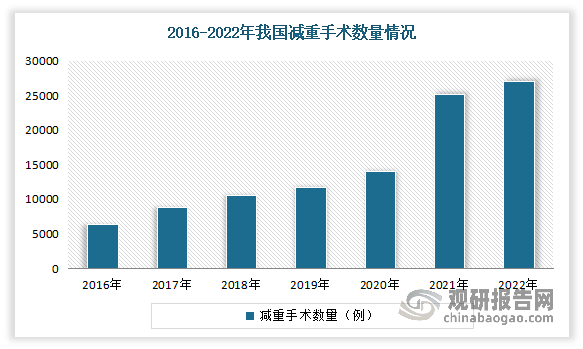

近年随着肥胖人数的上涨、居民健康意识的增强以及在“以瘦为美”的社会风气下,人们对减重需求持续增长。以减重手术数量为例:数据显示,2022年在中国大陆开展的减重手术共计27001例,较2021年的23040例增长17%。其中腹腔镜手术26474例,占到总手术量的98%。

数据来源:观研天下整理

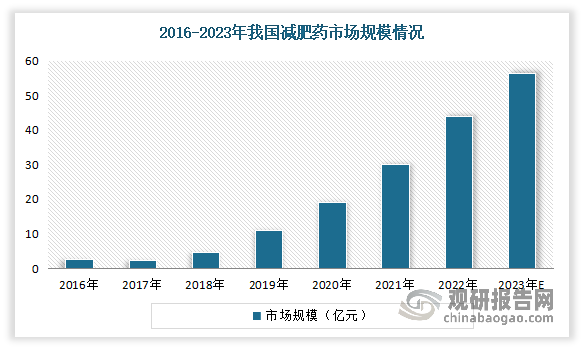

随着人们对减肥的需求随之上涨,我国减肥药市场规模也在不断增长。数据显示,2016-2021年我国减肥药物市场规模由2.6亿元增长至30亿元,CAGR达50.3%。到2022年我国减肥药市场容积约为44亿元。并估计2023年我国减肥药市场规模将达到56.5亿元左右。

数据来源:观研天下整理

根据观研报告网发布的《中国减肥药行业发展深度分析与投资前景预测报告(2024-2031年)》显示,目前我国减肥药市场上主要有两大类,分别是胰脂肪酶抑制剂和作用于中枢神经系统的食欲抑制剂。其中食欲抑制剂由于可引起神经系统不良反应而被限制使用,胰脂肪酶抑制剂奥利司他通过抑制胰脂肪酶活性,进而抑制食物中脂肪的分解吸收而减肥。但因其会引起脂肪泻,可造成脂溶性维生素缺乏。最近还有报道其可引起肝功能损害。尽管中枢神经系统食欲抑制剂 lorcaserin 和 Qsymia 成为了 FDA 13 年来首次批准的减肥药,但其仍然存在大脑中枢和心血管系统等方面的安全不确定性。目前减肥药市场的选择屈指可数,如果能出现疗效好而不良反应低的减肥药,其市场将会得到显著扩张。

三、我国减肥药物市场竞争激烈,各大药企都在加大研发力度,抢占市场份额

整体来看,目前在我国减肥药物市场中,主要的竞争者包括国内药企和跨国药企,企业之间竞争十分激烈。具体来看,国内药企在本土化生产和营销方面具有优势,而跨国药企则拥有较强的研发实力和品牌影响力。市场主要领先企业有诺和诺德(中国)制药有限公司、赛诺菲(中国)制药有限公司、赛诺菲(中国)制药有限公司、阿斯利康制药有限公司等。

目前我国减肥药物市场主要企业情况

| 主要企业 | 相关情况 |

| 诺和诺德(中国)制药有限公司 | 作为全球领先的生物制药公司,诺和诺德在中国减肥药物市场具有较强的品牌影响力。其主打产品“利拉鲁肽”,凭借良好的疗效和安全性,在中国市场取得了较大的市场份额。 |

| 赛诺菲(中国)制药有限公司 | 赛诺菲在减肥药物领域拥有丰富的产品线,包括“利拉鲁肽”、“纳曲酮/安非他酮”和“芬特明/托吡酯”等产品。凭借其产品质量和研发实力,赛诺菲在中国减肥药物市场占据了一席之地。 |

| 阿斯利康制药有限公司 | 阿斯利康在中国减肥药物市场推出了一款GLP-1受体激动剂“度拉糖肽”,该产品在临床试验中表现出良好的疗效和耐受性,受到了消费者的关注。 |

资料来源:观研天下整理

而基于减肥药市场的广阔前景,当前各大药企都在加大研发力度,推出新的减肥产品,以抢占市场份额,使得竞争激烈。例如华东医药,是集医药研发、生产、经销为一体的大型综合性医药上市公司,其利拉鲁肽注射液作为中国大陆第一款获批的GLP-1类减肥药物,将满足更多肥胖和超重患者的用药选择。

普洛药业是国内医药先进制造领域的代表性企业之一。经过三十余载的积淀,公司在原料药、CDMO、制剂三大业务领域均已经构建起了明确的全球竞争力。目前公司正在建设的多肽平台主要用于减肥类产品,部分保护氨基酸产品已经量产。

恒瑞医药是国内最大的抗肿瘤药和手术用药的研究和生产基地之一,产品涵盖了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等众多领域,已形成比较完善的产品布局,其中抗肿瘤、手术麻醉、造影剂等领域市场份额在行业内名列前茅。目前公司在超重或肥胖适应症上布局多款药物,GLP-1/GIP双受体激动剂(HRS9531)用于该适应症已进入Ⅱ期临床。

目前的减肥药物主要是围绕抑制胃肠道吸收、抑制脂肪合成、增加能量消耗、抑制食欲等机制进行药物研发。其中GLP-1R是减肥药物主流研发靶点。

各大药企都在加大研发力度

| 主要企业 | 布局情况 |

| 华东医药 | 公司利拉鲁肽注射液作为中国大陆第一款获批的GLP-1类减肥药物,将满足更多肥胖和超重患者的用药选择。 |

| 普洛药业 | 公司正在建设的多肽平台主要用于减肥类产品,部分保护氨基酸产品已经量产。 |

| 恒瑞医药 | 公司在超重或肥胖适应症上布局多款药物,目前GLP-1/GIP双受体激动剂(HRS9531)用于该适应症已进入Ⅱ期临床。 |

| 常山药业 | 公司艾本那肽与司美格鲁肽同为GLP-1类药品。艾本那肽是利用药物亲和力偶合物(DACTM)技术,将艾塞那肽进行化学修饰后,与重组人血白蛋白结合形成的GLP-1长效制剂。目前艾本那肽三期临床试验,受试者已经全部出组。 |

| 众生药业 | 目前公司自主研发的一类创新多肽药物RAY1225注射液I期临床试验已完成首例受试者入组。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。