1、电源管理芯片概述

电源管理集成电路(IC)属于模拟芯片,是电子设备的电能供应心脏,负责电子设备所需的电能变换、分配、检测等管控功能。电源管理芯片是电子设备中的关键器件,其性能优劣对电子产品的性能和可靠性有着直接影响,广泛应用于各类电子产品和设备中,是模拟芯片最大的细分市场之一。电源管理芯片同步电子产品技术和应用领域升级,产品种类繁多,主要类型包括:电源管理、AD/DC、DCDC、锂电池充电管理芯片、CPU电源监测电路、负载开关、LED驱动器等。

从产业链条来看,电源管理芯片行业上游主要为半导体材料,包括硅晶圆片、光刻胶、抛光材料、溅射靶材等;中游为电源管理芯片设计和制造商,下游为通信设备、汽车等。

电源管理芯片行业产业链图解

数据来源:观研天下整理

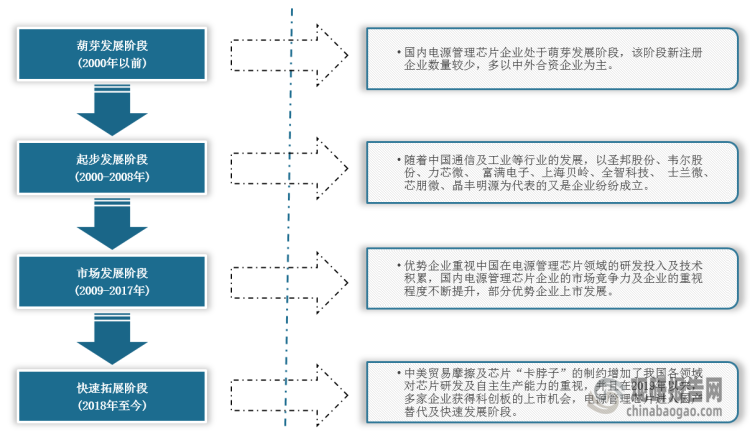

2、电源管理芯片国产替代不断发展

2000年以前,我国电源管理芯片行业处于萌芽发展阶段,2017年受优势企业在电源管理芯片领域研发投入及技术积累的不断增加,进入市场的发展阶段,企业的重视程度、市场竞争力不断增加;2018年中美贸易摩擦及芯片“卡脖子”的制约增加我国各领域对芯片研发及自主生产能力的重视,电源管理芯片国产替代化推进行业进入快速拓展阶段。

电源管理芯片行业发展历程

资料来源:观研天下整理

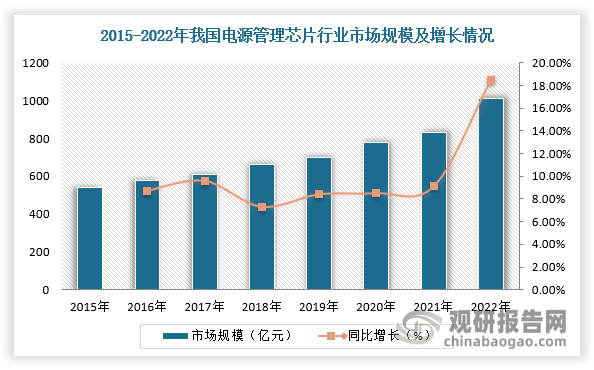

3、我国电源管理芯片市场稳步增长,产量持续两位数增长

电源管理芯片产业下游应用场景丰富,覆盖通信、消费电子、汽车及物联网等各个电子相关领域。随着新能源汽车、5G通信、物联网等下游市场发展,电子设备电能应用效能管理愈发重要,带动电源管理芯片需求增长。根据数据显示,2022年,我国电源管理芯片行业市场规模达到1010亿元,比2015年的520亿元增长近一倍,同比增长18.5%。

数据来源:观研天下整理

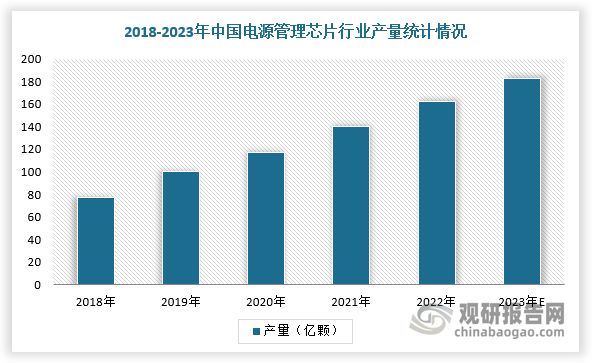

同时,近年来,数据中心、5G 基站建设、智能终端等对电源管理芯片的旺盛需求,行业产量持续两位数增长,但增速有放缓趋势。根据数据显示,2022年,中国电源管理芯片产量约为162.4亿颗,预计2023年产量将达182.3亿颗。

数据来源:观研天下整理

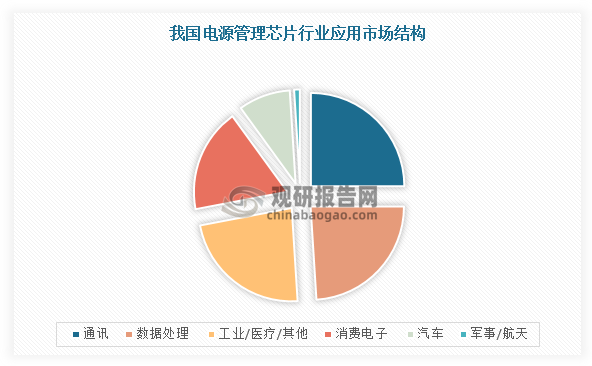

4、通讯、数据处理、工控为电源管理芯片行业下游主要应用场景

从下游结构看,电源管理芯片应用以工业级市场(通讯、汽车、工业)为主,消费级市场为辅,但不同领域对电源管理芯片的需求各有侧重,但通讯和数据处理是最大的应用区段。目前,电源管理芯片在通讯领域应用占比最大达25%,数据处理领域次之;工业、医疗等应用占比23%;消费电子占18%;汽车用途占9%;军工航天领域份额最小。

数据来源:观研天下整理

5、电源管理芯片行业下游市场持续扩容与升级

根据观研报告网发布的《中国电源管理芯片行业发展趋势分析与未来前景预测报告(2024-2031年)》显示,近年来,我国电源管理芯片行业下游市场持续扩容与升级,新兴领域释放增长动力。例如,通讯领域,通讯是电源管理芯片第一大下游应用领域,5G加速数字化浪潮,中国率先布局掀起电源管理芯片新机遇。5G基站对供电管理提出更严格的要求,需要提供高精度的稳压供电解决方案。伴随5G终端应用拓展,各类传感器和MEMS的广泛应用也推动了相关模拟接口和信号调理芯片的需求增长。

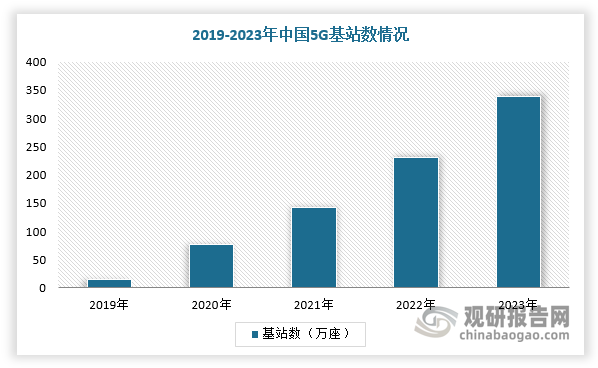

根据相关数据,截至2023年底,我国5G基站总数达337.7万,5G行业应用已融入71个国民经济大类,应用案例数超9.4万个,5G行业虚拟专网超2.9万个。根据全球移动通信系统协会(GSMA)首席执行官约翰·霍夫曼的预测,到2025年,中国将成为世界上第一个拥有超过10亿个5G连接数的国家,并将继续保持全球引领地位。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。