1、智能手机出货疲软,折叠屏手机逆势增长

根据观研报告网发布的《中国折叠屏手机行业发展趋势分析与未来前景研究报告(2024-2031年)》显示,近年来,受经济下行、市场趋近饱和等因素影响,我国智能手机行业表现不景气,出货量逐渐跌落,已然进入衰退期。不过,市场上各类高性价比的手机不断涌现及消费者换机需求逐渐减弱,我国智能手机市场进入存量替换阶。

根据数据显示,2023年,我国智能手机出货量2.76亿部,同比增长4.8%,占同期手机出货量的95.6%。

数据来源:观研天下整理

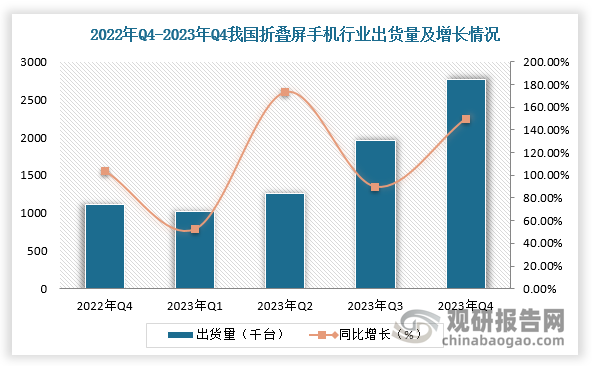

而折叠形态手机在保证便携性的同时,更大程度上满足用户的大屏需求。在智能手机市场大环境整体疲软的情况下,折叠屏赛道却是热闹非凡,并取得不错的成绩,并且成为智能手机行业发展新的机会点。自2019年首款产品上市以来,中国折叠屏手机市场连续4年同比增速超过100%。数据显示,2023年,中国折叠屏手机市场出货量约700.7万台,同比增长114.5%;在第四季度,折叠屏手机市场出货量约277.1万台,同比增长149.6%。

数据来源:观研天下整理

2、高端市场依旧坚挺,折叠屏助推安卓阵营品牌高端化

折叠屏手机的高价值属性和差异化产品形态有助于国内品牌厂商进一步冲击高端智能手机市场。高端手机市场,iOS芯片和生态系统构建核心壁垒,苹果处于统治地位,但是2023年华为回归,冲击苹果高端市场。同时,部分安卓厂商紧抓苹果空窗期,以折叠机作为推动品牌高端化的重要抓手,自2020年后折叠屏新机发布频率从6款/年增至超18款/年。目前,在各大安卓手机中,折叠机配置(处理器、影像、存储)、价格均处于高位,并且逐渐成为各安卓厂商旗舰机。

数据来源:观研天下整理

2020-2023年主要折叠屏品牌新机发布情况

|

品牌 |

2018年 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年 |

|

柔宇 |

FlexPai |

/ |

FlexPai2 |

/ |

/ |

/ |

|

华为 |

/ |

Mate X |

Mate Xs |

Mate X2、P50 Pocket |

Mate Xs2、Pocket S |

MateX3、MateX5 |

|

三星 |

/ |

Galaxy Fold W20 |

Galaxy Z Flip、Galaxy Z Fold2 W21 |

Galaxy Z Flips、Galaxy Z Fold3 W22 |

Galaxy Z Fold4、Galaxy Z Flip4、W23、W23 Flip |

Galaxy ZFold5、Galaxy ZFlip5、W24、W24 Flip |

|

摩托罗拉 |

/ |

Razr 2019 |

Razr 2020 |

/ |

Razr 2022 |

Razr40 |

|

小米 |

/ |

/ |

/ |

MIX Fold |

MIX Fold2 |

MIX Fold3 |

|

OPPO |

/ |

/ |

/ |

Find N |

Find N2、Find N2 Flip |

Find N3Flip、FindN3 |

|

荣耀 |

/ |

/ |

/ |

/ |

Magic V、Magic Vs |

MagicV2、V Purse、MagicVs2 |

|

Vivo |

/ |

/ |

/ |

/ |

X Fold、X Fold+ |

X Flip、X Fold2 |

资料来源:观研天下整理

3、我国折叠屏手机市场进入“百家争鸣”的时代

从市场份额来看,前五依次是华为、OPPO、荣耀、三星和vivo,前三者的多款新品推动第四季度折叠屏市场延续快速增长势头。纵观折叠屏手机中国市场现状,我国折叠屏手机市场已经从“一枝独秀”进入“百家争鸣”的时代,2024年中国折叠机市场的差异化竞争之战料将愈发激烈。

数据来源:观研天下整理

4、折叠机手机价格下探已成趋势,从“小众尝鲜”进入“大众主流”

而由于技术成熟、良率提升以及相关物料价格处于低谷,带动折叠屏手机成本不断下降,最终售价也越来越亲民,2023年Q3起售价已低于iPhone旗舰机。数据显示,2023年,中国市场上折叠屏手机的最低价已降至600美元以下,1000美元以上的折叠屏手机的份额为65%,降低了14.5个百分点。此外,800至1000美元的折叠屏手机市场份额增长6.7个百分点至18.8%,600至800美元的折叠屏手机份额则增长7.2个百分点至14.1%。

除整体成本下降外,竖折形态的产品售价更低。例如,摩托罗拉竖折屏手机moto Razr 40目前在京东自营店的价格为3599元人民币起,三星的竖折屏手机Galaxy Z Flip4目前在京东自营店的价格为4299元人民币起,上述产品均下探至600美元以下的最低价位区间。我国折叠屏手机已从“小众”产品走向“大众”主流,市场前景广阔。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。