一、全球电动工具市场规模及地区分布情况

根据观研报告网发布的《中国电动工具行业发展现状研究与投资前景预测报告(2024-2031年)》显示,电动工具是一种便携的机械化工具,具有携带方便、操作简单、功能多样、安全可靠等特点。随着技术工艺不断创新发展,电动工具性能和水平有了很大提高,成为现代工业不可或缺的重要组成部分。电动工具市场保持长期稳定增长态势。

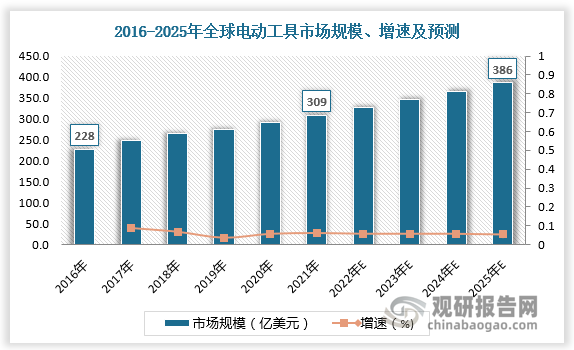

数据显示,2016-2021年全球电动工具市场规模由228亿美元增长至309亿元,预计2025年全球电动工具市场规模达386亿美元。

数据来源:观研天下数据中心整理

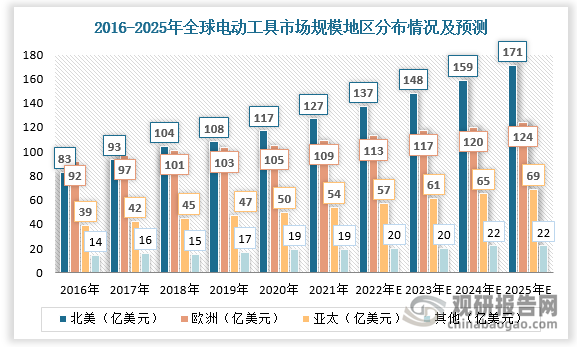

全球化进程下电动工具呈现出全球技术扩散和国际分工合作态势。20世纪60年代,电动工具制造业率先在欧美发达国家实现产业化,欧美地区成为电动工具主要市场。70年代,日本以其相对较低的制造成本赢得竞争优势,迅速成为电动工具制造业的主导者之一。20世纪80年代中后期,国际电动工具制造商逐步将制造能力转移到中国,中国电动工具制造业开始起步,随着中国制造业在全球的竞争力的提高,中国已经成为国际电动工具市场的最主要的供应国。近几年来,在世界电动工具巨头史丹利百得的带领下,电动工具产业也出现转移越南的现象。目前,国内企业创科实业(TTI)、泉峰、宝时得、格力博等都已在越南建立了生产基地。随着电动工具产业逐渐向亚太地区转移,亚太地区电动工具市场具备较大增长空间。数据显示,2021年亚太地区电动工具市场规模达54亿美元,占比17.5%;预计2025年亚太地区电动工具市场规模达69亿美元,占比17.9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

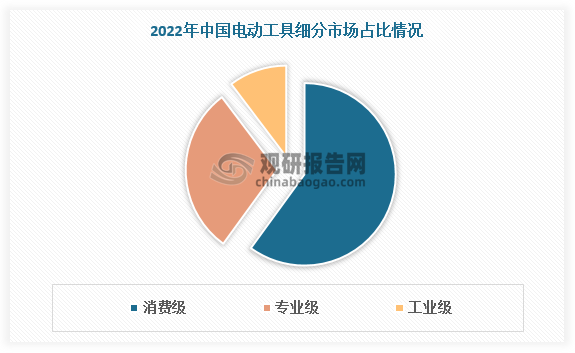

二、中国电动工具市场规模及细分市场占比情况

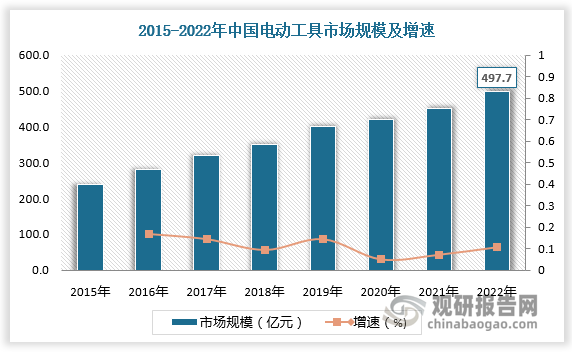

经过二十多年的发展,中国电动工具行业在承接国际产业转移的过程中不断发展,已成为国际电动工具主要市场之一。2022年,中国电动工具行业市场规模达497.7亿元,较上年同比增长8.7%。

数据来源:观研天下数据中心整理

按照技术要求、应用领域等特点,电动工具可分为工业级、专业级和消费级三个级别。消费级电动工具主要被应用于精准度要求不高和持续作业时间不长的场合,如家庭修缮、简单装修等场合,具有技术含量低、利润低的特点,在电工工具中占比最高,2022年达60%。专业级电动工具功率大、转速高、电机寿命长,能够持续长时间重复作业,具有技术含量高、利润率高、市场范围广、行业门槛高、品牌价值高等特点,成为电工工具第二大细分市场,占比29.7%。工业级电动工具用于对工艺精准度或作业环境保护要求很高的作业场所,如航天航空,具有技术要求高、利润高、市场范围小的特点,在电动工具中占比最小,为10.3%。

数据来源:观研天下数据中心整理

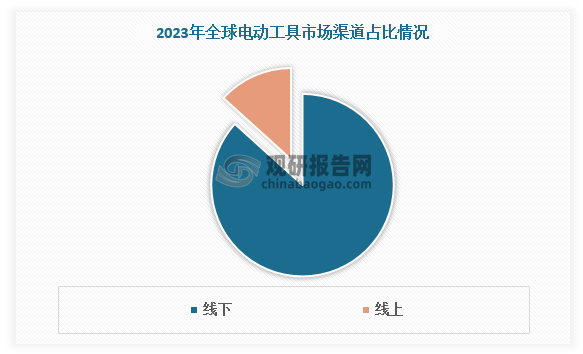

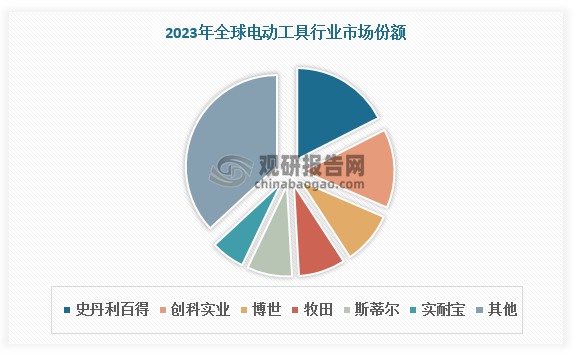

三、全球电动工具行业竞争

由于产品制造门槛较低和产品种类的多样性,难以通过参数优秀与否凭空判断优劣,消费者在购买工具时更倾向于线下渠道,以亲自体验工具的手感和质量是否满足自己的需求。同时,为规避风险和控制成本,线下渠道往往更倾向于与之建立了长期合作关系的特定品牌,更换陌生新兴品牌产品的意愿较低。电动工具行业渠道壁垒高,市场较集中,行业前四企业占据了全球接近50%的市场份额。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

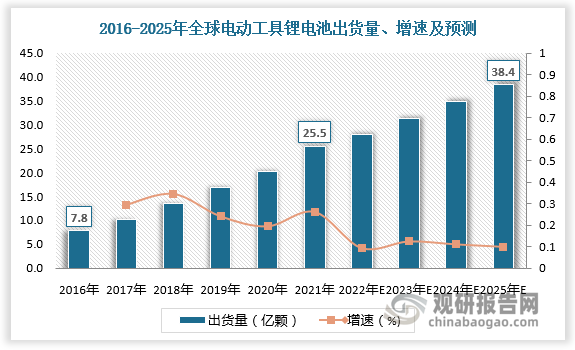

四、全球电动工具锂电池出货量

随着电机技术的持续进步和电池性能的显著提升,市场正在从有绳工具向无绳工具转变,从交流电工具向直流(锂电)工具转变。根据数据,2016-2021年全球电动工具锂电池出货量由7.8亿颗增长至25.5亿颗,预计2025年全球电动工具锂电池出货量将达38.4亿颗。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。